‘Definitivamente estamos entrando en un nuevo régimen’: cuatro gestores explican cómo están cambiando los mercados de cara a 2024 y sus principales recomendaciones para la próxima década

Carlos Montero - Miercoles, 13 de Diciembre

Los inversores que se han acostumbrado a subidas de dos dígitos para las acciones estadounidenses pueden sentirse profundamente decepcionados, por lo que suceda en los próximos cinco a diez años, según cuatro expertos del mercado. El S&P 500 se ha quintuplicado desde principios de 2009, lo que se traduce en un rendimiento anual promedio de casi el 12% hasta mediados de diciembre. Eso está cómodamente por encima de la marca del 10,1% que el índice normalmente alcanzó entre 1957 y 2022.

Los inversores que se han acostumbrado a subidas de dos dígitos para las acciones estadounidenses pueden sentirse profundamente decepcionados, por lo que suceda en los próximos cinco a diez años, según cuatro expertos del mercado. El S&P 500 se ha quintuplicado desde principios de 2009, lo que se traduce en un rendimiento anual promedio de casi el 12% hasta mediados de diciembre. Eso está cómodamente por encima de la marca del 10,1% que el índice normalmente alcanzó entre 1957 y 2022.

Pero en el futuro esos retornos saludables serán más difíciles de conseguir. Varios factores macroeconómicos que impulsaron las acciones después de lo peor de la crisis financiera se convertirán en obstáculos a mediados y finales de la década de 2020, advirtieron recientemente varios estrategas y administradores de fondos.

"Esperamos que un S&P 500 dentro de un rango en términos reales continúe hasta principios de la década de 2030", escribió el jefe de estrategia de acciones de Stifel, Barry Bannister, en una nota de principios de diciembre sobre sus perspectivas para 2024.

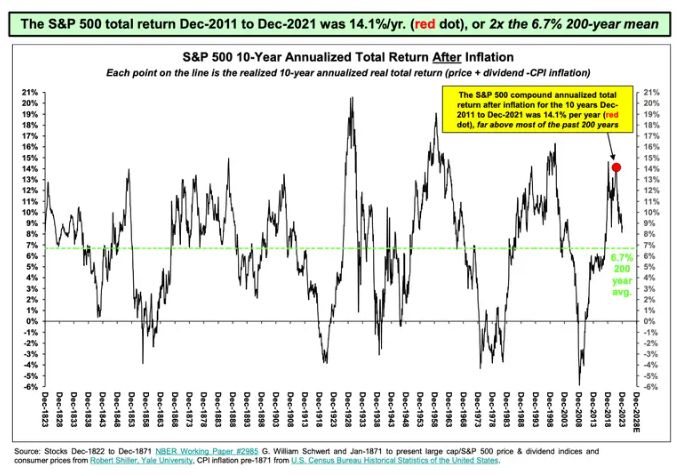

Bannister añadió que habrá "rendimientos generales del índice S&P 500 más débiles que el rendimiento total real anualizado del 14,1% impulsado por el crecimiento (después de la inflación, con dividendos reinvertidos) experimentado en la década 2011-21, un alto nivel de rendimiento que creemos que ha desaparecido "durante una generación."

Historial de rentabilidad total de Stifel

Damanick Dantes, estratega de cartera de mercados globales de Global X, apoyó ese sentimiento. El mes pasado dijo que los inversores deberían reducir sus expectativas sobre los futuros rendimientos de las acciones.

"No obtendrás los mismos rendimientos que obtuviste de una situación de Covid o que obtuviste cuando las tasas fueron suprimidas artificialmente durante mucho tiempo", dijo Dantes.

- Por qué el futuro se parecerá poco al pasado

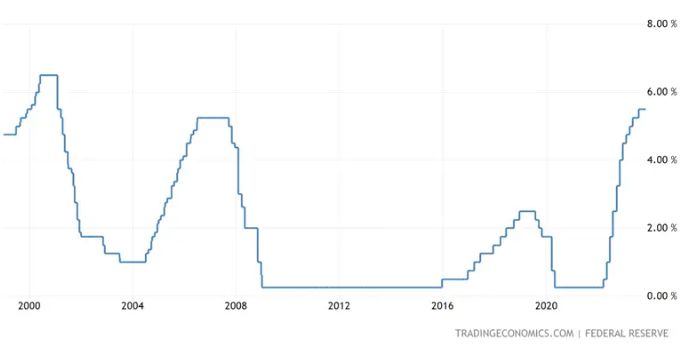

Después de la caída del mercado en 2008, el banco central de Estados Unidos recortó las tasas de interés para reactivar la economía alentando el gasto y la inversión. Las tasas aumentaron modestamente durante algunos años, pero permanecieron cerca de cero durante la mayor parte de la década.

Tasas de interés de los últimos 25 años

Contrariamente a lo que muchos economistas esperaban, tanto el crecimiento como la inflación siguieron siendo mediocres. El estímulo destinado a reactivar el crecimiento tuvo un impacto menor de lo previsto, aunque el comercio internacional eficiente causado por la globalización fue un lado positivo.

Los próximos cinco años serán casi un reflejo de ese telón de fondo, dijo Peter Bates, gerente de cartera de estrategia de acciones selectas globales de T. Rowe Price, en una conferencia a mediados de noviembre. Se está preparando para una continuación de las tendencias actuales, incluidas tasas de interés elevadas en respuesta a un crecimiento económico constante, una inflación persistente y un mercado laboral ajustado.

"En un mundo, en la próxima década, donde habrá tasas más altas, mayor inflación, hay una alternativa a las acciones, y creo que eso tiene amplias implicaciones para la clase de activos", dijo Bates.

Dantes estuvo de acuerdo en que las tasas de interés se mantendrán muy por encima de los niveles previos a la pandemia, lo que limitará las ganancias.

"Definitivamente estamos entrando en un nuevo régimen y creo que la llamada de atención se produjo en 2022", dijo Dantes.

Las acciones fueron aplastadas el año pasado cuando la Reserva Federal subió rápidamente las tasas en respuesta al aumento de la inflación. La Reserva Federal minimizó durante mucho tiempo el crecimiento de los precios considerándolo transitorio, dado que la inflación fue mínima durante la recuperación de la crisis financiera.

Desgraciadamente, los precios estadounidenses aumentaron a un ritmo parecido al de mediados de los años 1970, lo que, según Matt McLennan, gestor de cartera de First Eagle, no es una coincidencia. El veterano de mercado de 32 años detrás de un fondo global líder cree que ese período de la historia puede repetirse, razón por la cual se está preparando para tasas de interés e inflación más altas durante más tiempo. Tal contexto en la próxima década requeriría ajustes.

"Si hay un cambio de régimen, entonces lo que ha funcionado podría ser muy diferente de lo que funciona", afirmó McLennan.

- Tres formas de invertir a mediados de la década de 2020

Aunque algunas acciones estadounidenses pueden tener dificultades en los próximos años, Dantes y McLennan describieron cada uno un par de inversiones que deberían tener un buen desempeño.

Dantes cree que vale la pena incluir en una cartera equilibrada las acciones orientadas a infraestructuras, ya que se beneficiarán de nuevas leyes que proporcionarán cientos de miles de millones de dólares en financiación, así como de oleadas de reinversión en fábricas estadounidenses dadas las crecientes tensiones globales, incluso con Porcelana.

De lo contrario, las acciones no estadounidenses parecen una apuesta fuerte en el medio plazo, ya que se negocian con una "extrema desconexión de valoración" frente a sus contrapartes nacionales, dijo Dantes.

"Todavía hay muchas oportunidades desde el punto de vista de la valoración que podrían resultar atractivas en los próximos dos o tres años", afirmó Dantes. "Salvo, por supuesto, que no entremos en una desaceleración extrema del crecimiento que impacte negativamente en el frente internacional".

Dantes añadió lo siguiente sobre el grupo: "Es difícil cronometrar esas cosas, pero la valoración te da al menos algo en lo que no quieres estar extremadamente infraponderado. Tal vez pasar de una posición más neutral a una ligeramente sobreponderada con el tiempo podría permitirte en cierto modo dimensionar mejor esa oportunidad".

McLennan también se centra en acciones internacionales, particularmente aquellas que son de alta calidad y cotizan a valoraciones razonables. Las acciones extranjeras tienden a tener un mejor desempeño en regímenes de tasas más altas, dijo, y agregó que prefiere empresas con márgenes estables que puedan generar un flujo de caja sólido.

Fuera de las acciones, McLennan es optimista respecto del oro. El metal amarillo ha estado en alza últimamente, ya que está cerca de máximos históricos después de subir alrededor del 10% desde principios de octubre. Ese optimismo se basa en la creencia de que las tasas de interés caerán el próximo año, pero la tesis de McLennan sobre la materia prima se centra en su capacidad para actuar como cobertura contra un crecimiento débil, sin mencionar los riesgos geopolíticos.

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro

- BOLSA:Las modas siempre terminan mal. “Cuidado con la actividad inversora que produce aplausos; los grandes movimientos suelen ser recibidos con bostezos”