El aterrizaje suave de 1966 produjo una caída del 18% en las acciones (ajustadas a la inflación), pero los episodios de 1984 y 1995 catapultaron el mercado de valores considerablemente al alza

Jurrien Timmer @TimmerFidelity - Sabado, 09 de Diciembre

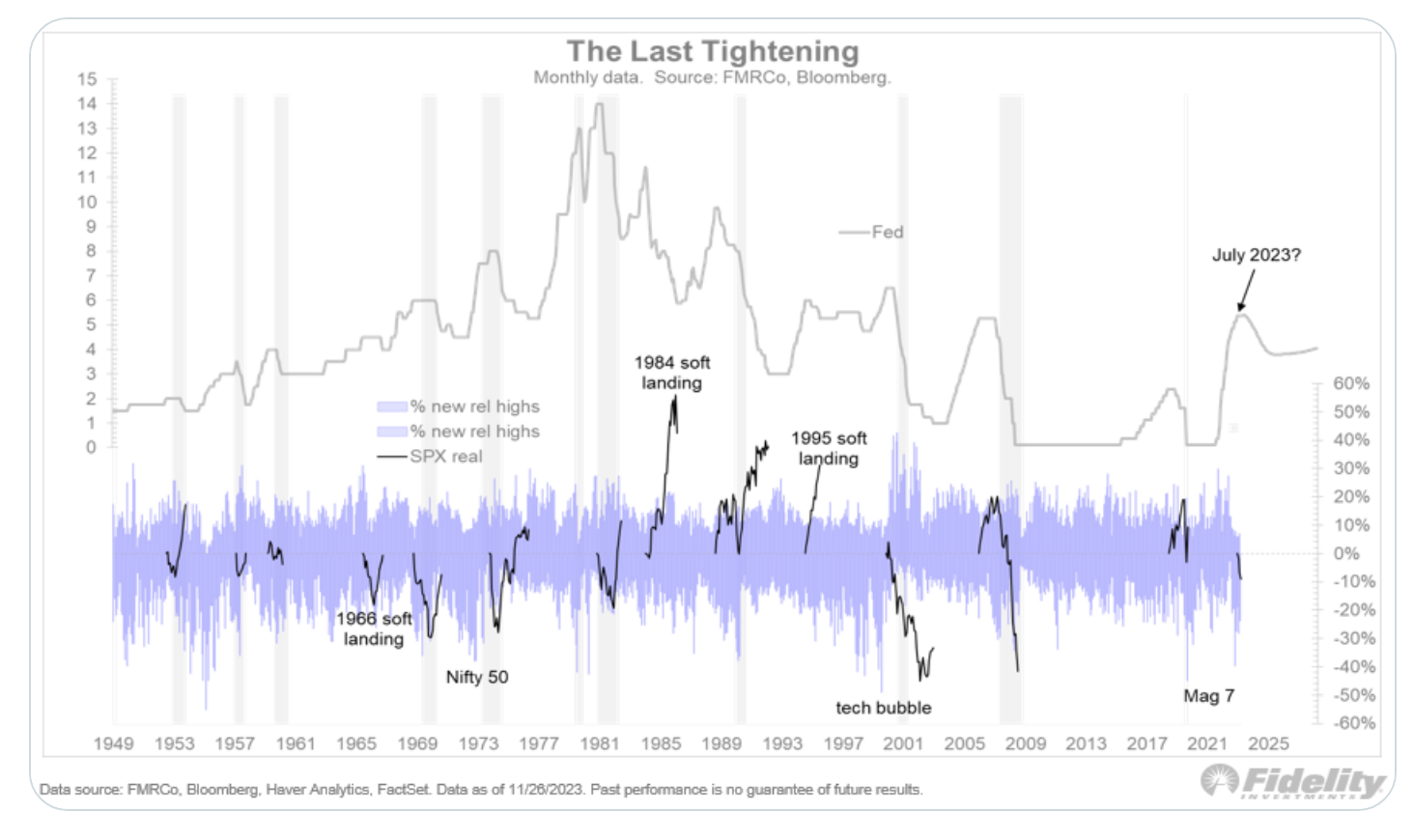

Ahora que se cree que el bombardeo de subidas de tipos de la Reserva Federal ha terminado, ahora todo el mundo espera que Santa Claus traiga tanto un aterrizaje suave para la economía como una ampliación del mercado de valores. Sin duda, hemos visto aterrizajes suaves después del "pico de la Reserva Federal" anteriormente, en 1966, 1984 y 1994-95, pero no siempre llega un repunte cada vez mayor. Aquí muestro la tasa de política monetaria de la Fed en el panel superior y el porcentaje de acciones que alcanzan nuevos máximos o mínimos relativos en el panel inferior. El aterrizaje suave de 1966 no fue particularmente notable por su amplitud, ya que fue en general positivo durante toda la década de 1960. Lo mismo puede decirse del aterrizaje suave de 1984.

Ahora que se cree que el bombardeo de subidas de tipos de la Reserva Federal ha terminado, ahora todo el mundo espera que Santa Claus traiga tanto un aterrizaje suave para la economía como una ampliación del mercado de valores. Sin duda, hemos visto aterrizajes suaves después del "pico de la Reserva Federal" anteriormente, en 1966, 1984 y 1994-95, pero no siempre llega un repunte cada vez mayor. Aquí muestro la tasa de política monetaria de la Fed en el panel superior y el porcentaje de acciones que alcanzan nuevos máximos o mínimos relativos en el panel inferior. El aterrizaje suave de 1966 no fue particularmente notable por su amplitud, ya que fue en general positivo durante toda la década de 1960. Lo mismo puede decirse del aterrizaje suave de 1984.

El aterrizaje suave de 1995, por otro lado, precedió a un largo período de liderazgo cada vez más limitado que finalmente condujo a la burbuja tecnológica de 1998-2000. Las recesiones, por otro lado, pueden producir, de manera contraria a la intuición, una ampliación de la cinta si siguen a períodos de liderazgo extremadamente estrecho. Este es el telón de fondo mientras miramos hacia 2024, y es un recordatorio de que debemos seguir esperando lo inesperado de este ciclo tan inusual.

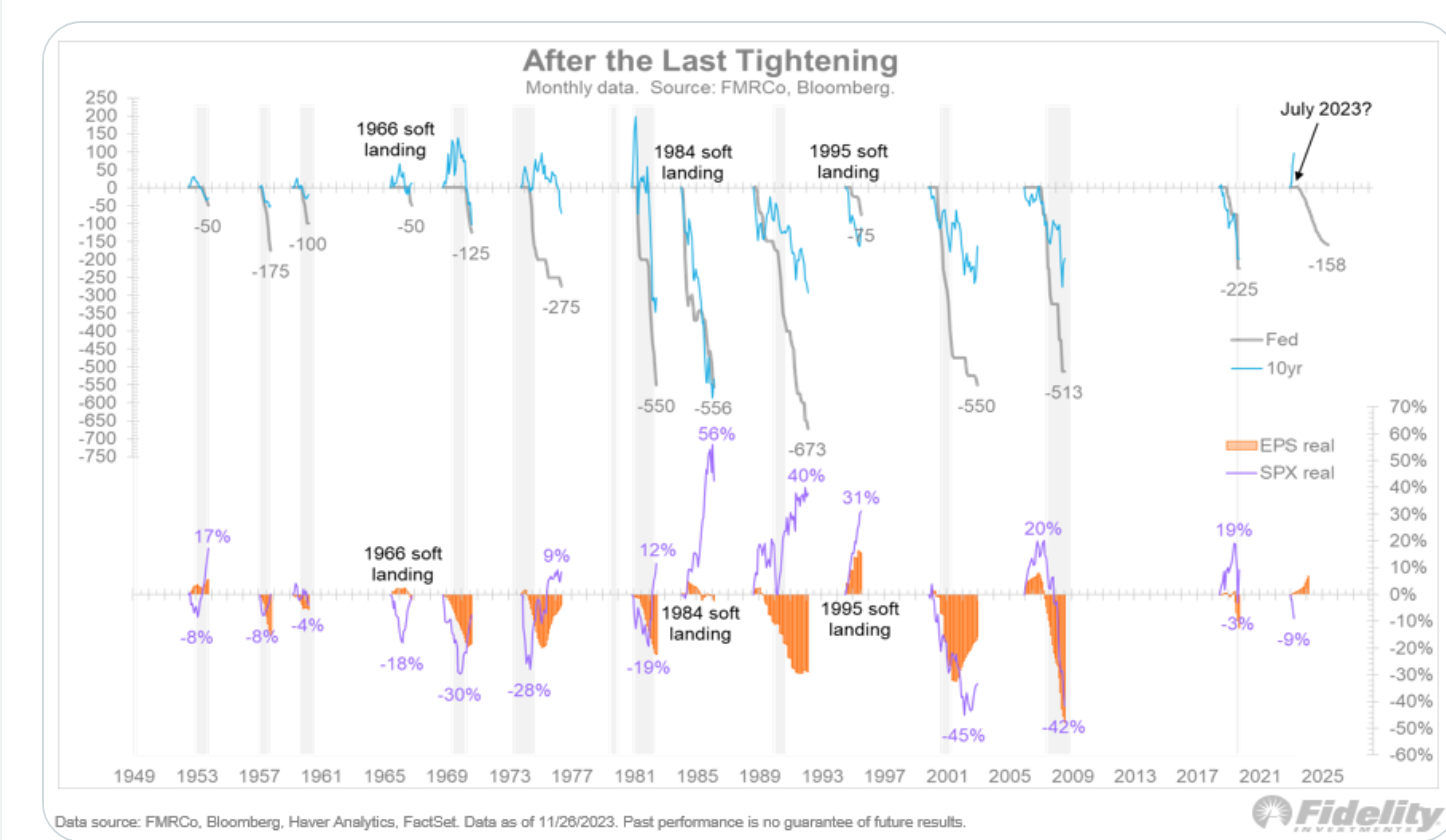

Aquí está la historia de lo que sucede después del “último ajuste” de la Reserva Federal. El panel superior muestra el cambio en la tasa de política monetaria de la Reserva Federal y el rendimiento a 10 años (medido a lo largo del ciclo de flexibilización posterior); el panel inferior muestra el cambio en el S&P 500 real y las ganancias reales. Todo el mundo espera que esta vez se produzca un aterrizaje suave, como ocurrió en 1966, 1984 y 1994-95. El aterrizaje suave de 1966 produjo una caída del 18% en las acciones (ajustadas a la inflación), pero los episodios de 1984 y 1995 catapultaron el mercado de valores considerablemente al alza.

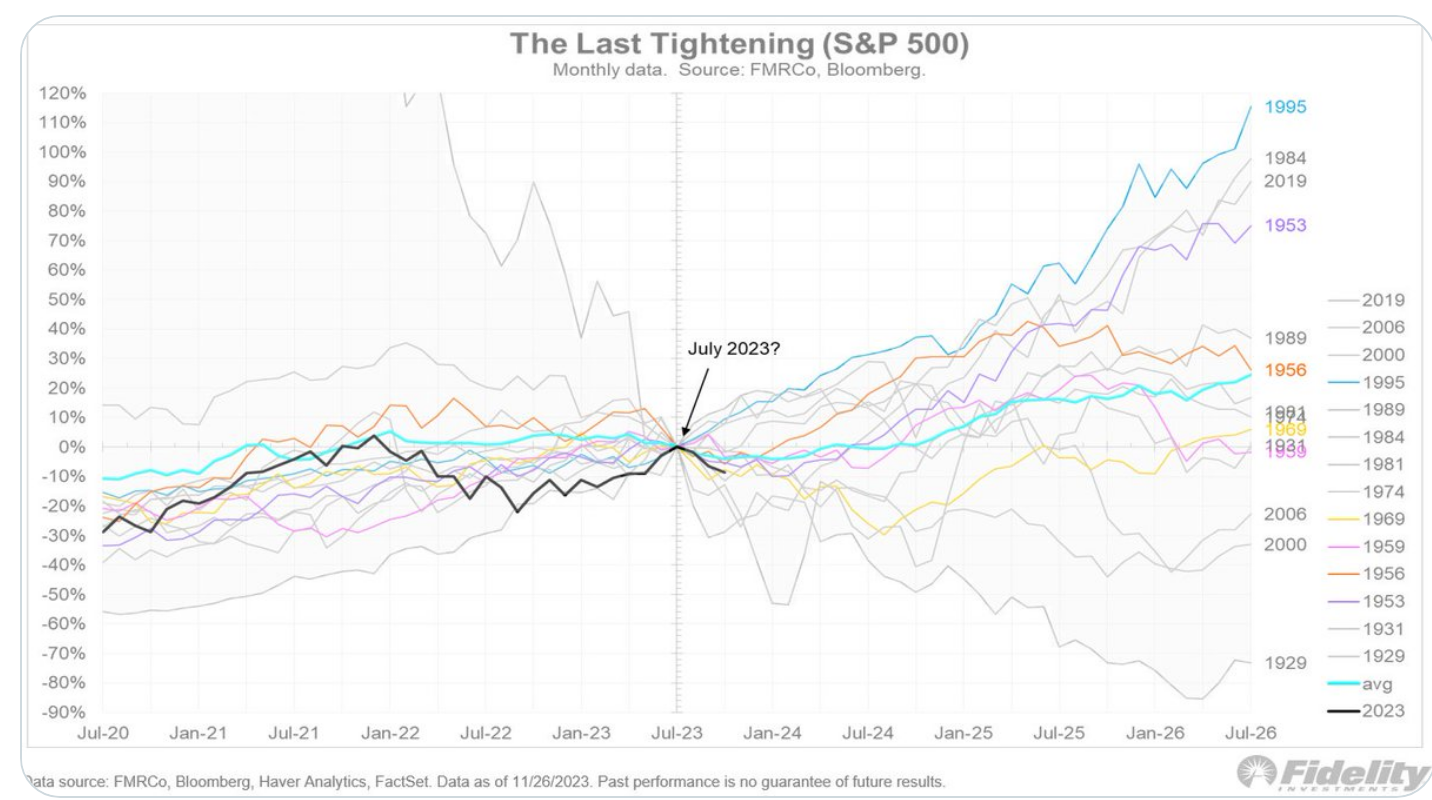

Si la Reserva Federal ha terminado con el ajuste, ¿significa eso que el mercado de valores debería estar en auge pronto? Bueno, la historia no ofrece ninguna certeza. Aquí muestro lo que pasó con el S&P 500 después de que la Reserva Federal alcanzara su punto máximo en el pasado. Como puede ver, el panorama es mixto: el mercado cae con tanta frecuencia como sube. Todo se reduce a si se produce una recesión y en qué medida ya se ha descontado.

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- BOLSA:Las modas siempre terminan mal. “Cuidado con la actividad inversora que produce aplausos; los grandes movimientos suelen ser recibidos con bostezos”

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro