El peso de la vivienda en la riqueza total es mayor en España, que en el resto de Europa

José Luis Martínez Campuzano - Viernes, 01 de Mayo

En su último informe mensual el Banco Central Europeo (ECB) publica un interesante estudio sobre la evolución reciente de la riqueza de las familias europeas. El objetivo de la autoridad monetaria es relacionar el componente riqueza neta de las familias (activos menos deuda) con su decisión de gasto. Es cierto que en teoría la riqueza neta acumulada conjuntamente con las perspectivas laborales son clave para que las familias consuman. Además, la riqueza también tiene consecuencias teóricas para el diseño de la política monetaria, consecuencia posible en el caso de la política expansiva actual de la revalorización de activos (financieros e inmobiliarios) observada en los últimos años y a través de la transmisión monetaria que realizan los bancos. La intermediación de los bancos es clave en Europa para impulsar el crecimiento y el gasto a través de facilitar unas condiciones financieras muy favorables.

En su último informe mensual el Banco Central Europeo (ECB) publica un interesante estudio sobre la evolución reciente de la riqueza de las familias europeas. El objetivo de la autoridad monetaria es relacionar el componente riqueza neta de las familias (activos menos deuda) con su decisión de gasto. Es cierto que en teoría la riqueza neta acumulada conjuntamente con las perspectivas laborales son clave para que las familias consuman. Además, la riqueza también tiene consecuencias teóricas para el diseño de la política monetaria, consecuencia posible en el caso de la política expansiva actual de la revalorización de activos (financieros e inmobiliarios) observada en los últimos años y a través de la transmisión monetaria que realizan los bancos. La intermediación de los bancos es clave en Europa para impulsar el crecimiento y el gasto a través de facilitar unas condiciones financieras muy favorables.

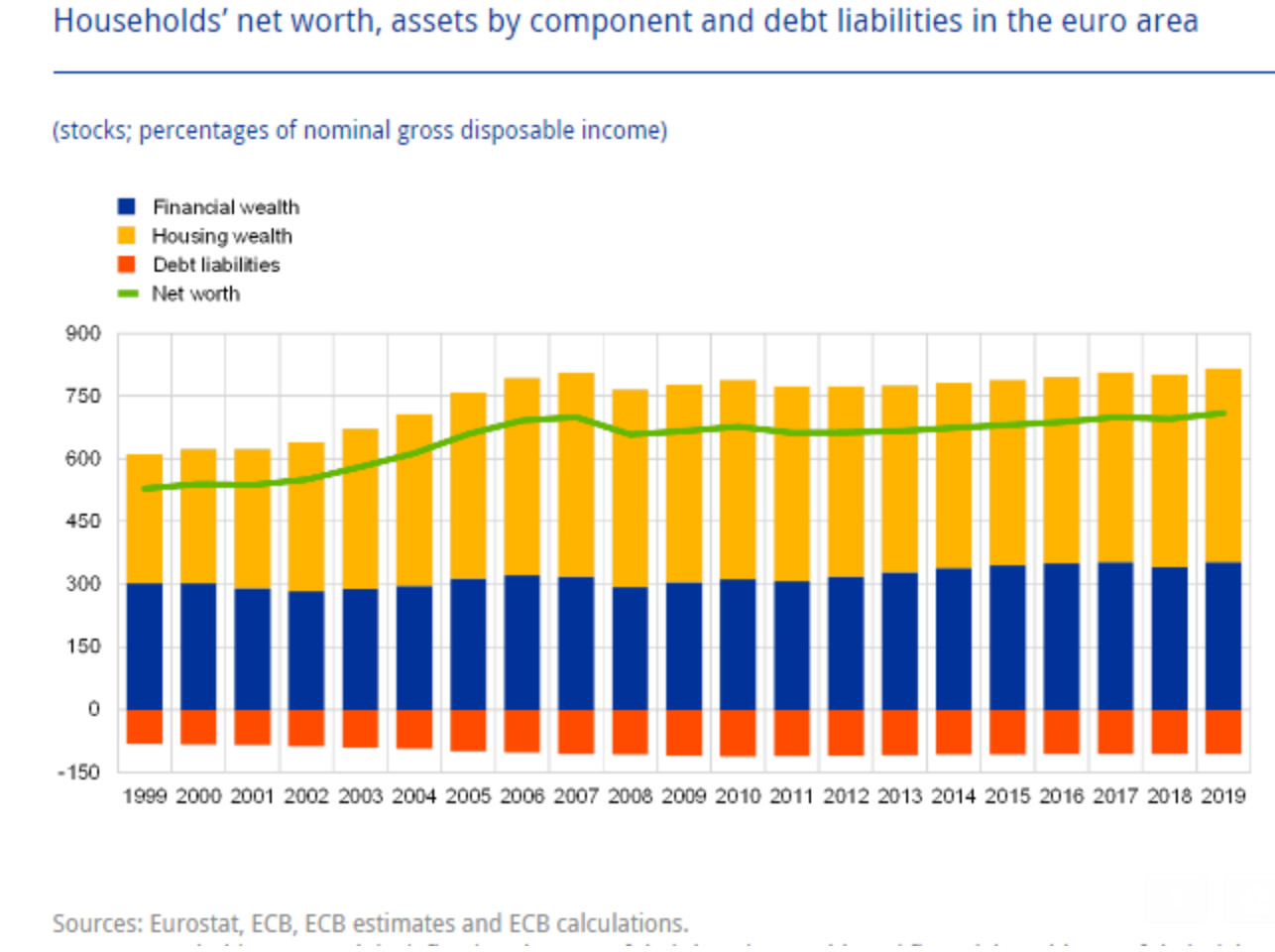

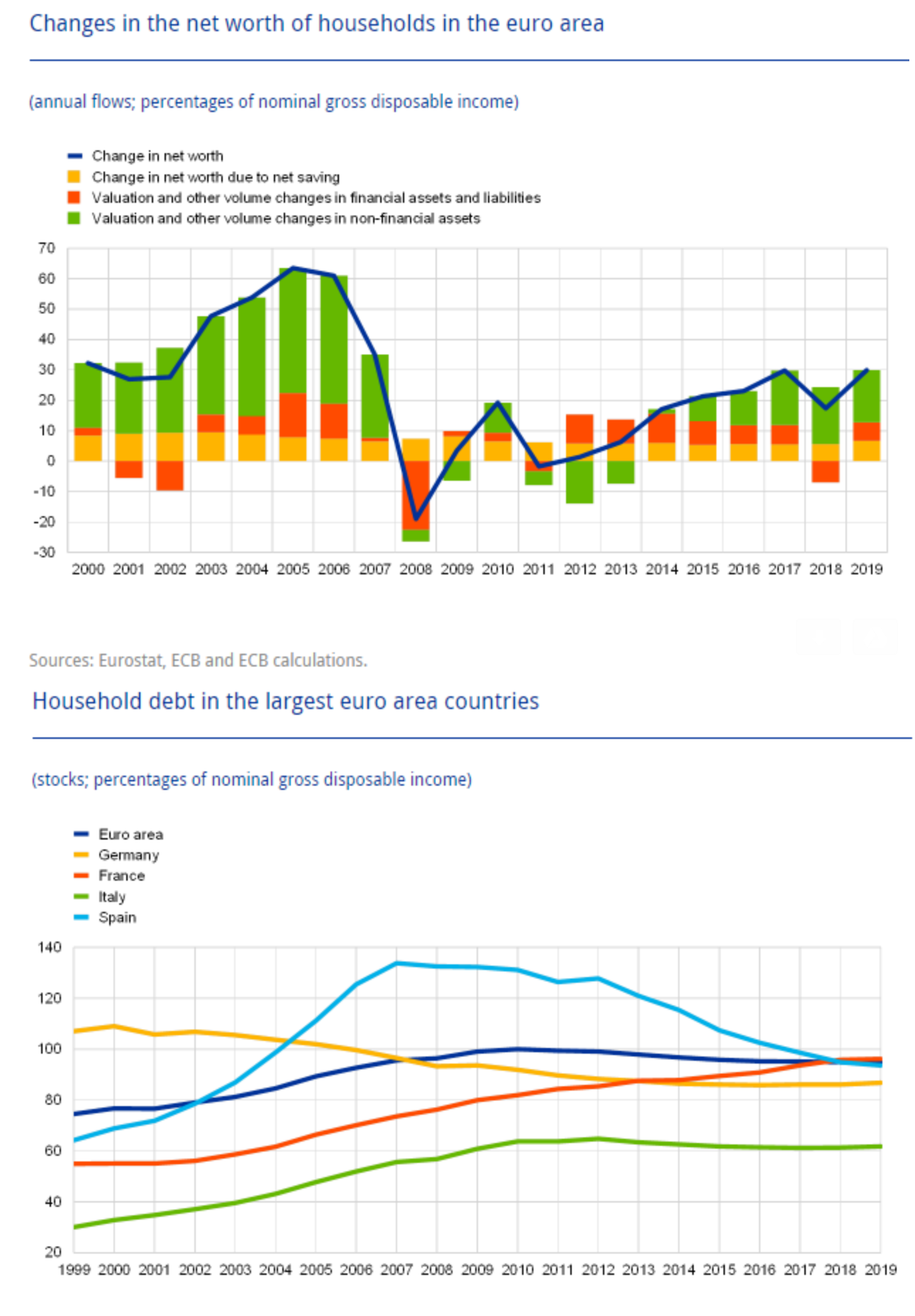

La riqueza neta de las familias europeas supone ahora algo más de siete veces su renta disponible, lo que supone recuperar lo perdido durante la crisis. El aumento de la riqueza en todo este periodo ha sido consecuencia básicamente de la revalorización de activos y del ajuste de la deuda acumulada. El desapalancamiento llevado a cabo por las familias españolas ha sido especialmente intenso durante la crisis y en los últimos años, situándose su endeudamiento en estos momentos por debajo de la media europea.

Las familias españolas mantienen un nivel relativo de riqueza neta superior a la media europea, aunque este porcentaje se ha moderado desde el nivel previo a la crisis.

El peso de la vivienda en la riqueza total es mayor en España, lo que refleja tanto la mayor importancia de la vivienda en propiedad para las familias y la existencia de un mercado hipotecario que lo hace posible bajo unas condiciones financieras muy favorables. El ECB también señala, en general, otros factores que influyen en la distribución de la riqueza entre activos financieros y reales como el ritmo de crecimiento y la dinámica de precios.

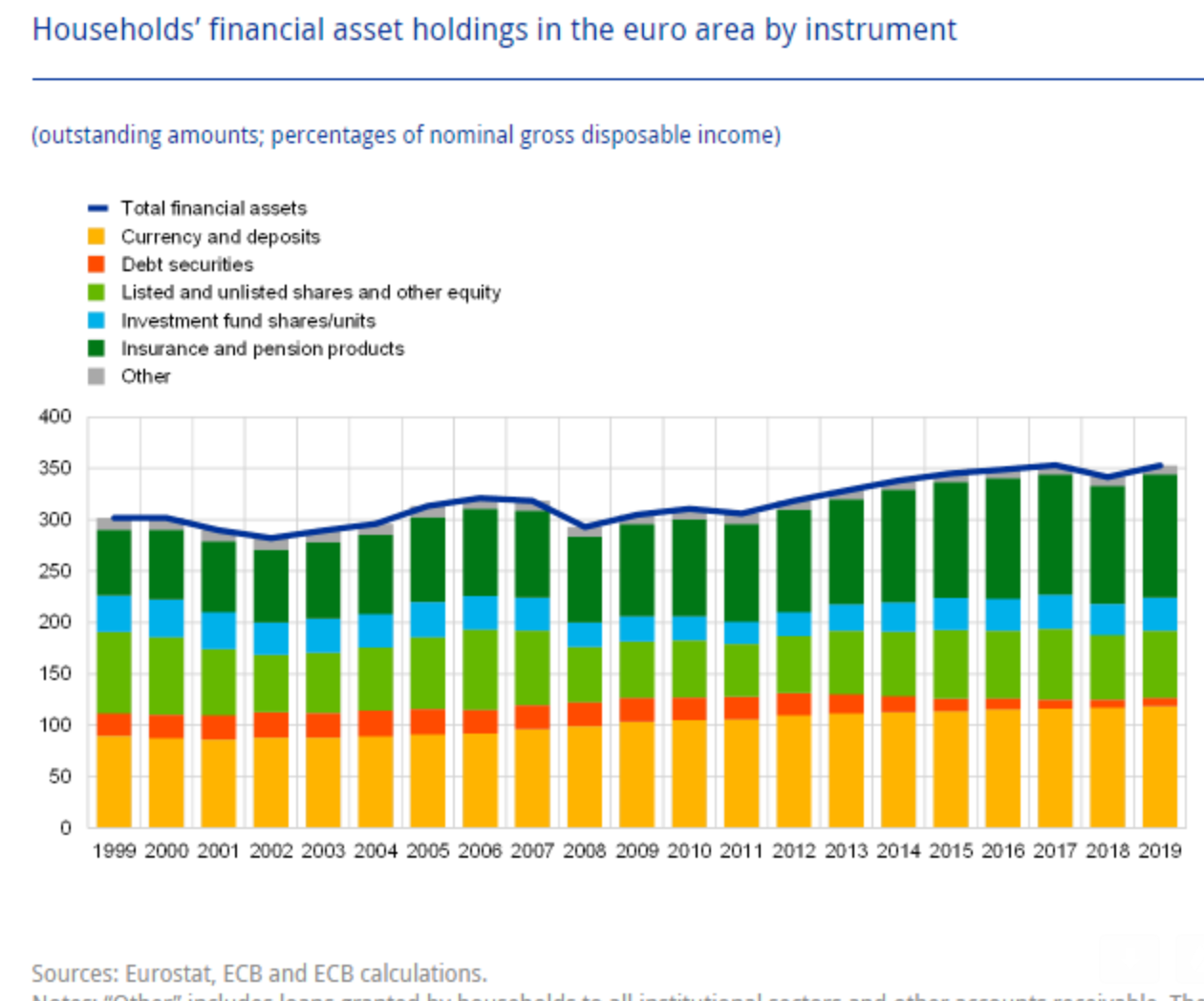

Por lo que respecta a la materialización de la riqueza financiera es interesante observar desde una perspectiva histórica el mayor peso del efectivo y depósitos en España. Aunque en este punto la evolución reciente de las cifras en Europa ha ido también en esta misma línea, con una creciente preferencia de las familias europeas por activos líquidos y de elevada confianza y seguridad como son los depósitos en bancos.

La riqueza acumulada es un factor determinante para la decisión de consumo de las familias. Y conjuntamente con las condiciones financieras favorables que ofrecen los bancos, explican la resistencia mostrada por el consumo en Europa en un entorno de incertidumbre como el actual. Pero afianzar las decisiones de consumo a medio plazo depende de una mayor certeza económica y mejora en las perspectivas de inversión de las empresas. La política monetaria expansiva no es suficiente para lograrlo e incluso llevada a extremo puede tener potenciales consecuencias negativas difíciles de valorar en este momento.

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- Problemas en compañías de energía solar

- No aterrizar es ahora el claro consenso

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- España perdió 140.000 trabajadores en el primer trimestre del año

- ¿El regreso de la impresión de dinero?