En cuanto al sentimiento, no parece que estemos todavía en un extremo

Jurrien Timmer @TimmerFidelity - Sabado, 30 de Marzo

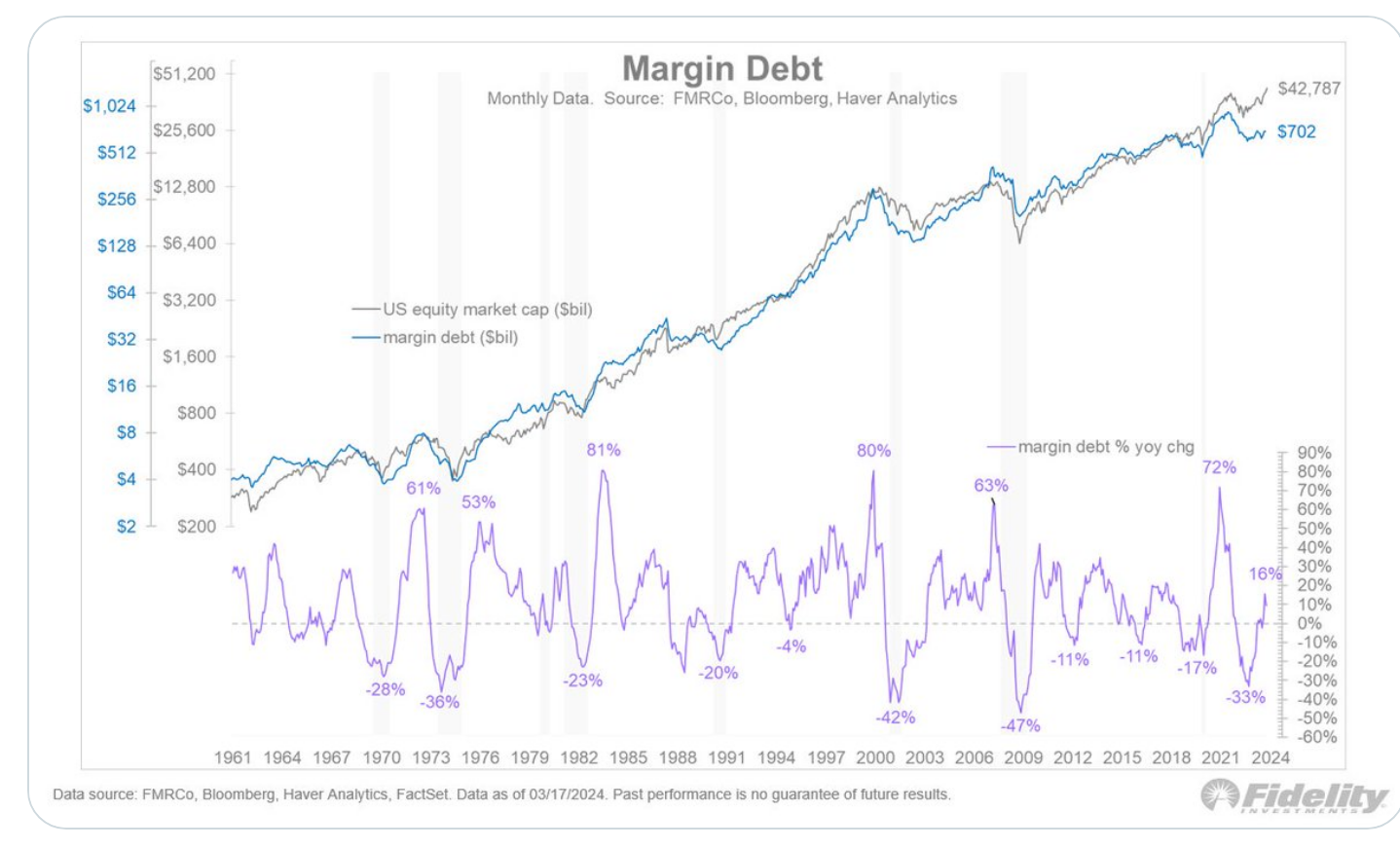

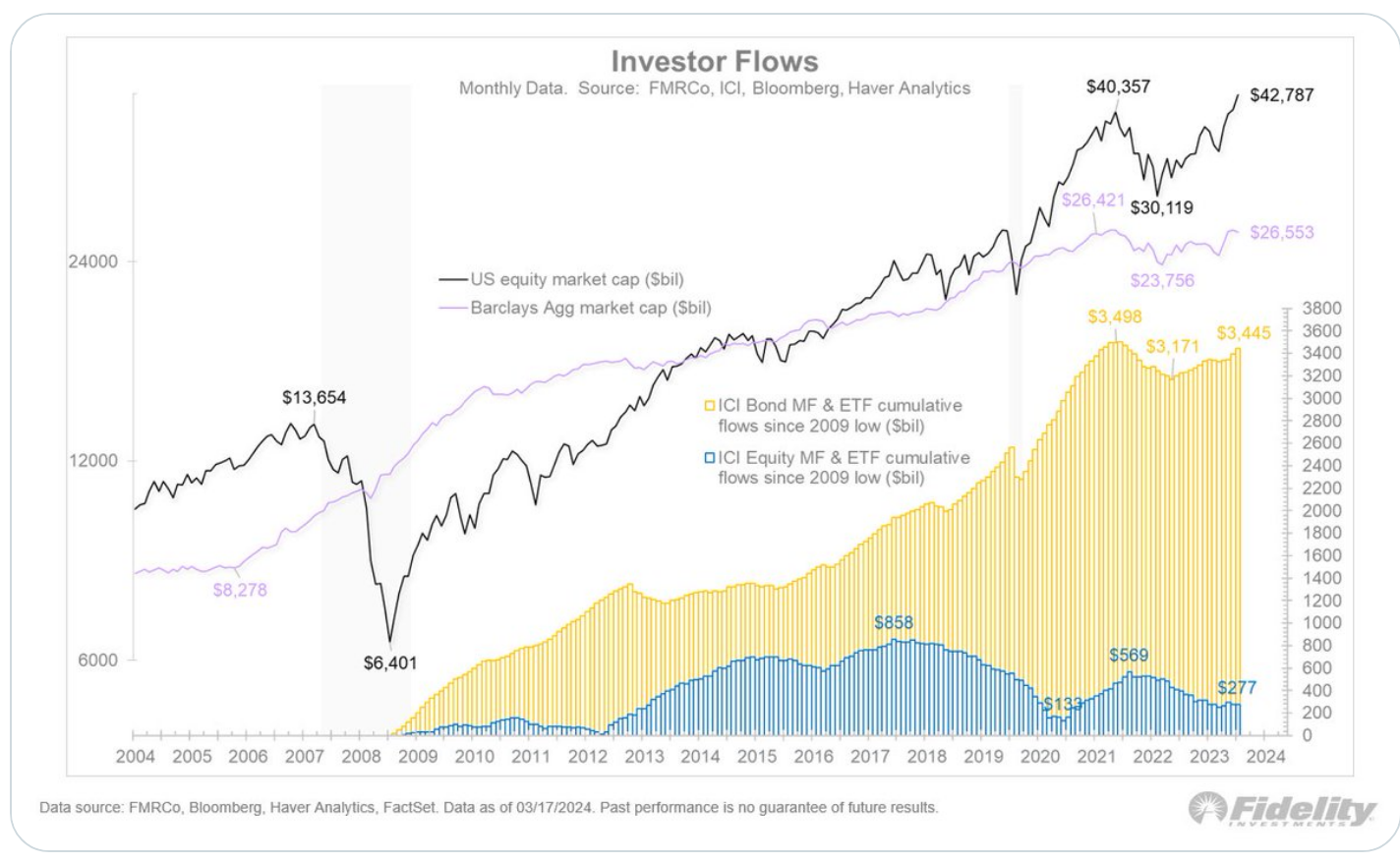

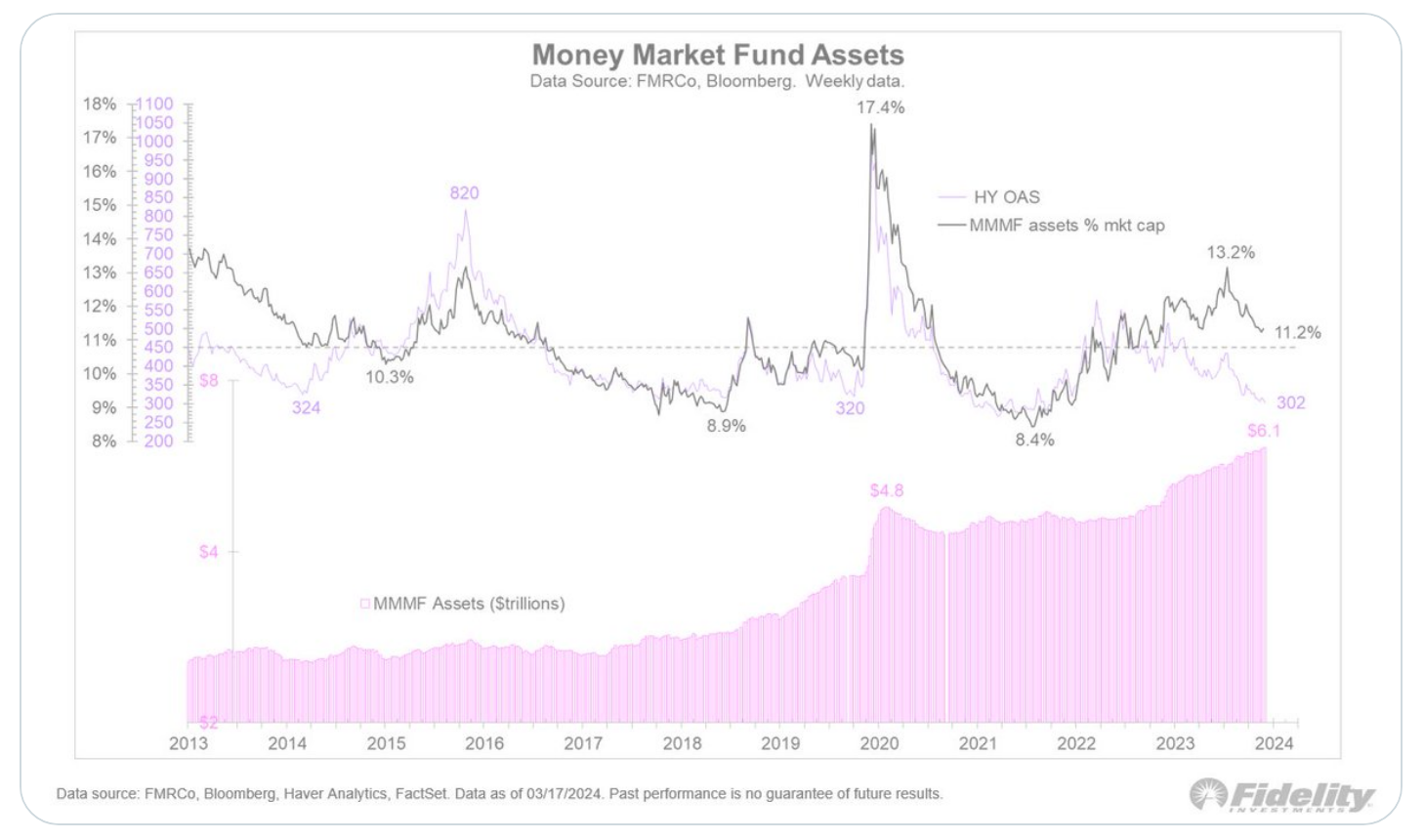

En cuanto al sentimiento, no parece que estemos todavía en un extremo. La deuda de margen está creciendo a un ritmo del 16%, muy por debajo de los extremos del pasado. Y los flujos hacia fondos de acciones y ETF siguen siendo moderados. Si se pregunta acerca de esa montaña de dinero en efectivo que se encuentra al margen, no lo haga. Si bien 6 billones de dólares es mucho efectivo, como porcentaje de la capitalización del mercado de valores solo tiene un promedio del 11%. Además, una buena parte de ese efectivo salió de los bancos hace un año (tras la minicrisis bancaria) y, en mi opinión, podría regresar a los bancos una vez que las tasas comiencen a bajar.

En cuanto al sentimiento, no parece que estemos todavía en un extremo. La deuda de margen está creciendo a un ritmo del 16%, muy por debajo de los extremos del pasado. Y los flujos hacia fondos de acciones y ETF siguen siendo moderados. Si se pregunta acerca de esa montaña de dinero en efectivo que se encuentra al margen, no lo haga. Si bien 6 billones de dólares es mucho efectivo, como porcentaje de la capitalización del mercado de valores solo tiene un promedio del 11%. Además, una buena parte de ese efectivo salió de los bancos hace un año (tras la minicrisis bancaria) y, en mi opinión, podría regresar a los bancos una vez que las tasas comiencen a bajar.

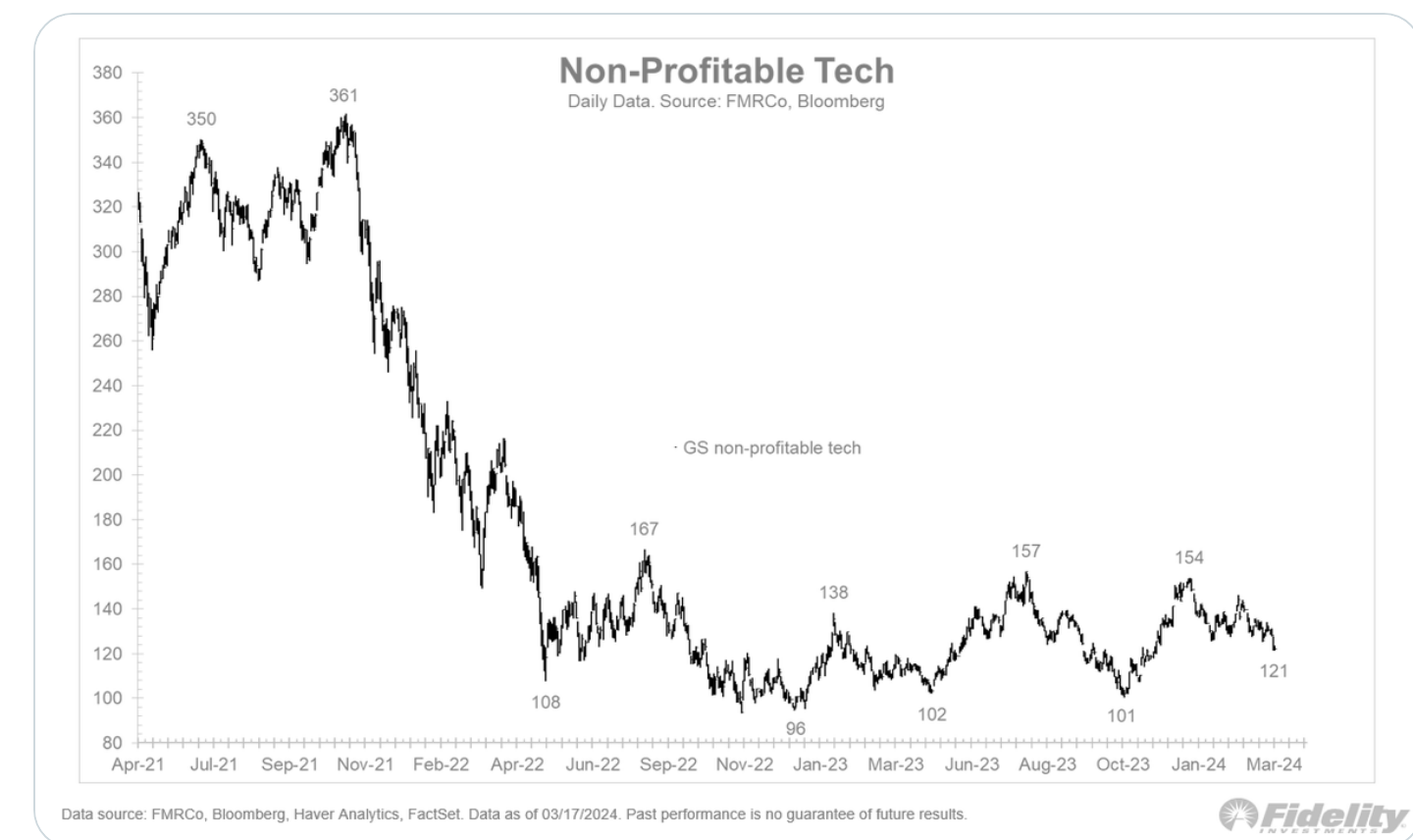

Una medida del sentimiento es el espíritu animal de las acciones especulativas. A juzgar por el hecho de que el índice de crecimiento de las organizaciones no rentables GS se mantiene cerca de los mínimos de 2022, no hay mucho que ver aquí. Por cierto, el gráfico respalda la idea de que las burbujas reventadas permanecen explosivas durante mucho tiempo.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo