¿En qué ciclo estamos?

Jurrien Timmer @TimmerFidelity - Sabado, 24 de Febrero

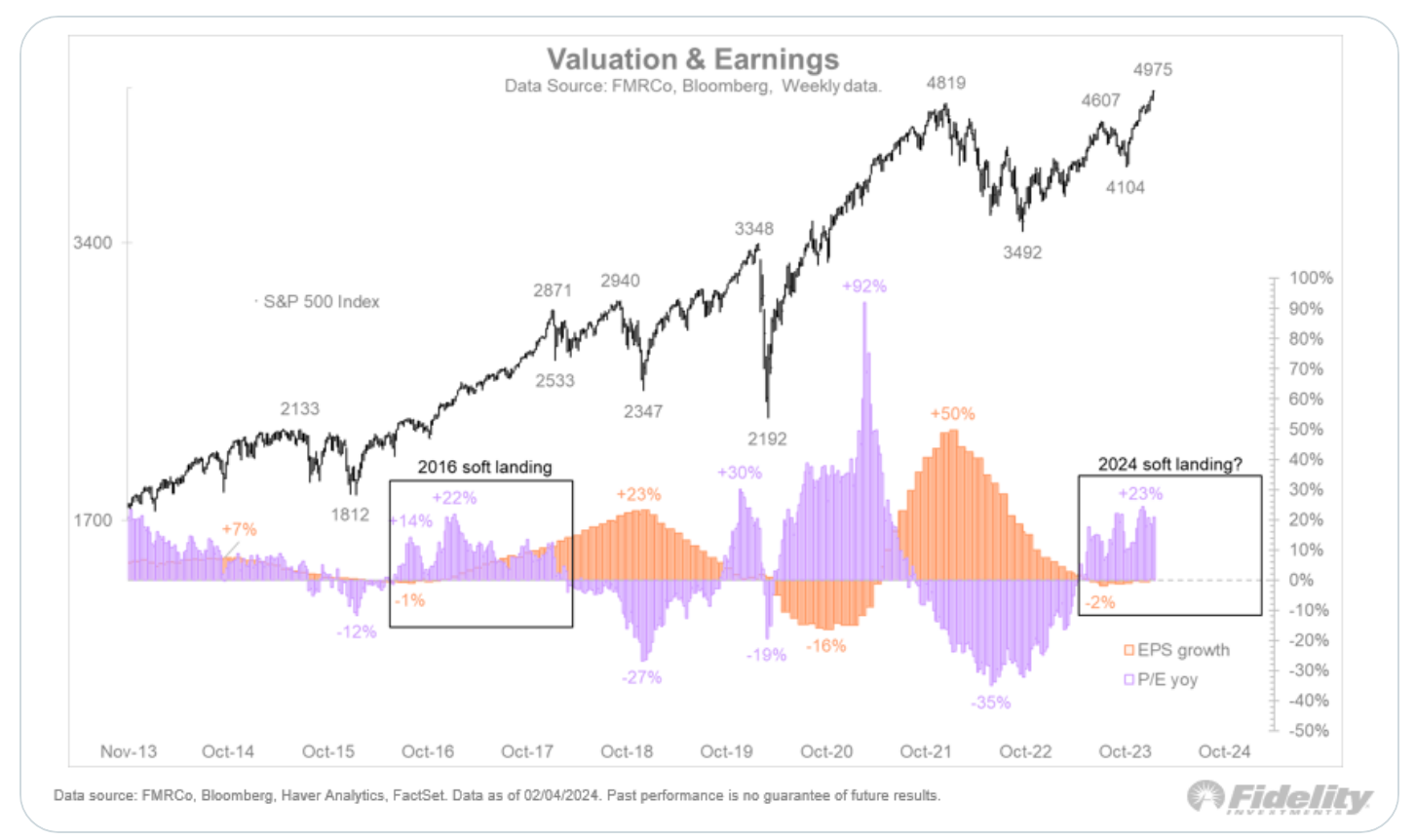

"El gráfico adjunto muestra que durante la mayoría de los ciclos, el testigo pasa de la expansión P/E al crecimiento de las ganancias unos cuantos trimestres después de un nuevo ciclo alcista del mercado. Parece que estamos ahí. La historia también muestra que ha habido algunos (pero no muchos) ciclos durante los cuales tanto las ganancias como los múltiplos aumentaron al mismo tiempo. Tanto los aterrizajes suaves de 1995 como los de 2016 son ejemplos de ello y, por definición, fueron mercados alcistas robustos. El mercado alcista de 1995-1998 produjo una ganancia del 169%, y aunque el mercado alcista de 2016-2018 fue un más modesto 62%, subió en línea recta

"El gráfico adjunto muestra que durante la mayoría de los ciclos, el testigo pasa de la expansión P/E al crecimiento de las ganancias unos cuantos trimestres después de un nuevo ciclo alcista del mercado. Parece que estamos ahí. La historia también muestra que ha habido algunos (pero no muchos) ciclos durante los cuales tanto las ganancias como los múltiplos aumentaron al mismo tiempo. Tanto los aterrizajes suaves de 1995 como los de 2016 son ejemplos de ello y, por definición, fueron mercados alcistas robustos. El mercado alcista de 1995-1998 produjo una ganancia del 169%, y aunque el mercado alcista de 2016-2018 fue un más modesto 62%, subió en línea recta

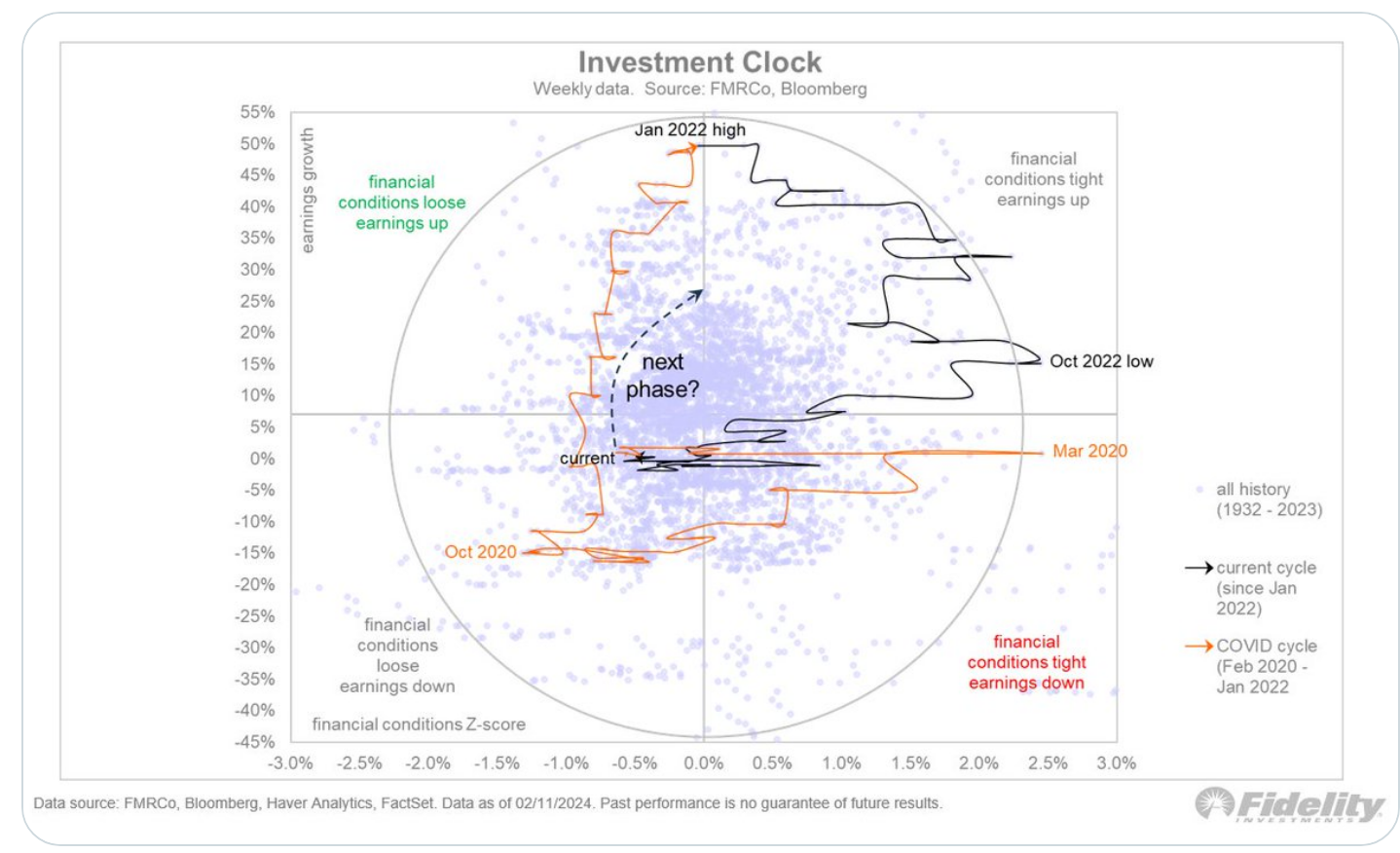

Si las ganancias se han invertido en el tercer trimestre, el reloj de inversión a continuación debería seguir el patrón típico de moverse en el sentido de las agujas del reloj desde la parte inferior izquierda a la superior derecha. La combinación de condiciones financieras más relajadas (procedentes de una Reserva Federal más laxa) y un crecimiento acelerado de las ganancias debería ser un buen augurio para las acciones.

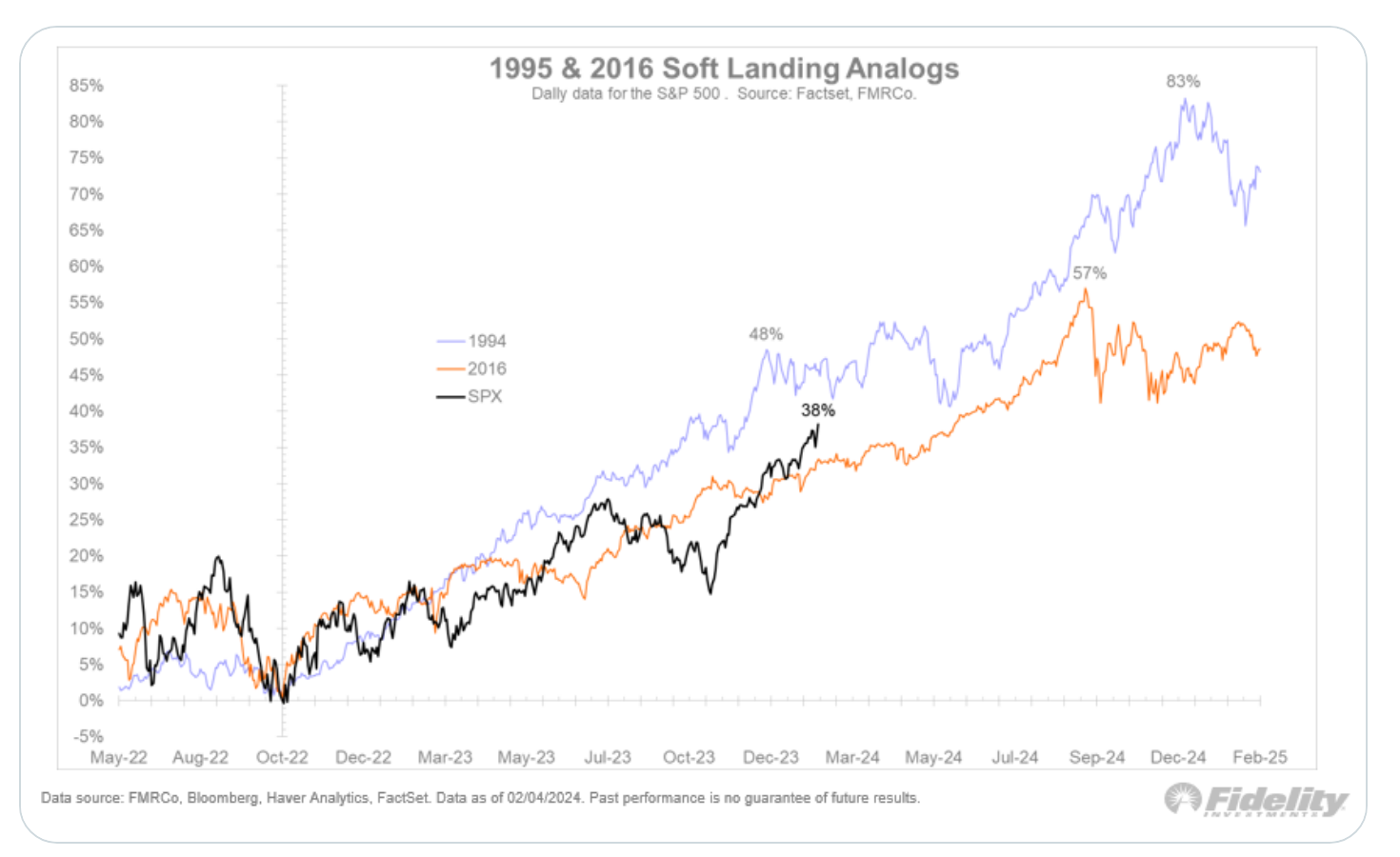

Aquí está la analogía de los aterrizajes suaves de 1995 y 2016. Esto último no fue técnicamente un aterrizaje suave porque la Reserva Federal solo había subido las tasas una vez hasta ese momento (un cuarto de punto en diciembre de 2015)

Hay paralelos en estos aterrizajes, ya que la Reserva Federal quería subir las tasas (mientras que China necesitaba flexibilizarlas). Esto produjo un endurecimiento de las condiciones financieras, similar al de 2022.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad