Esta vez es diferente? Esas son las últimas palabras famosas, pero si alguna vez hubo un ciclo para ser diferente, este parece ser el caso

Jurrien Timmer @TimmerFidelity - Sabado, 17 de Febrero

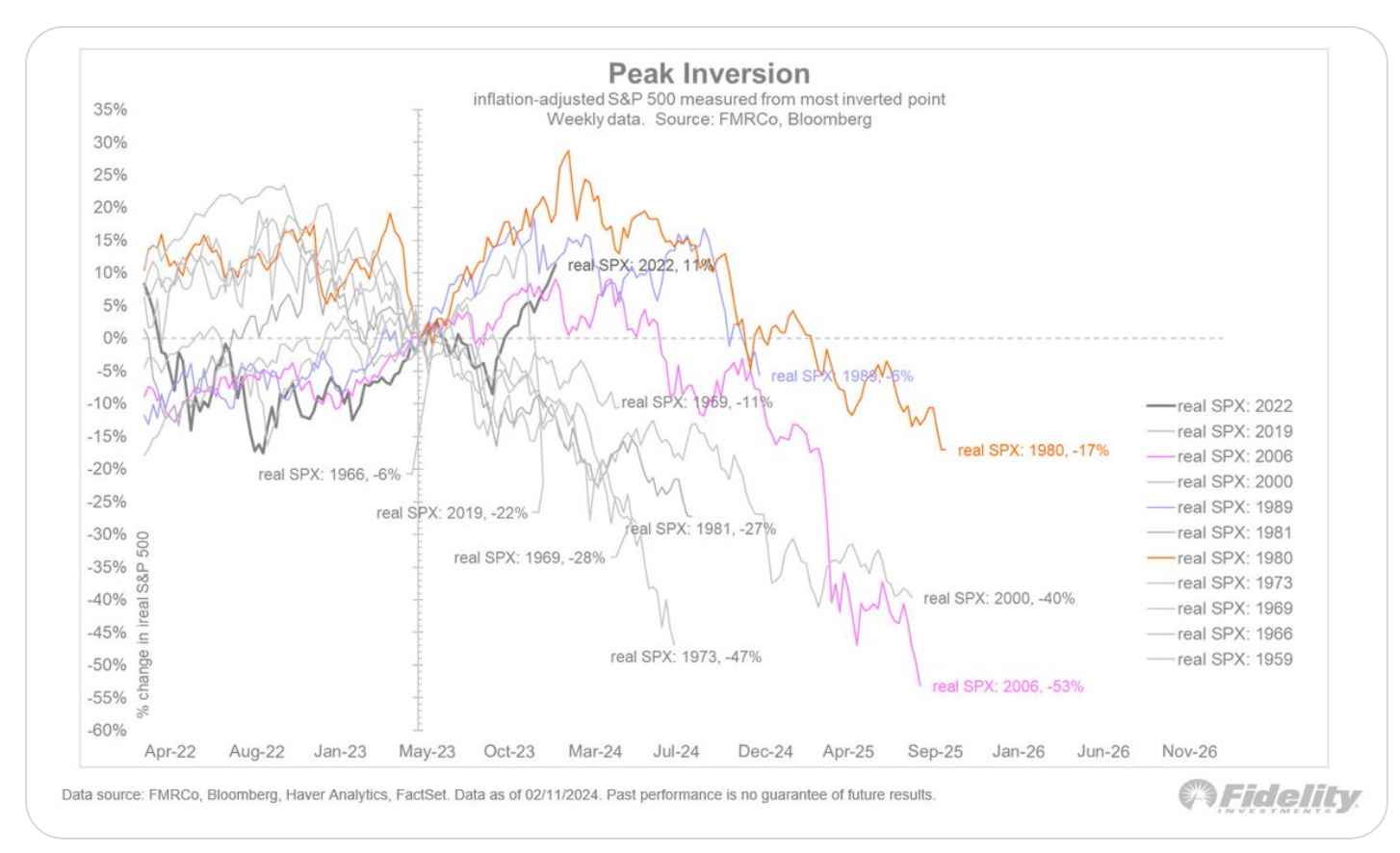

Solo porque el mercado tenga esas vibraciones de aterrizaje suave no significa que debamos volvernos complacientes. Esa molesta inversión de la curva de rendimiento todavía persiste y su historial es frustrantemente perfecto. Estamos en ese punto en el análogo de la “inversión máxima” donde incluso el ciclo alcista más obstinado sucumbió a la gravedad. ¿Estamos llegando a ese punto o esta vez es diferente? Esas son las últimas palabras famosas, pero si alguna vez hubo un ciclo para ser diferente, este parece ser el caso.

Solo porque el mercado tenga esas vibraciones de aterrizaje suave no significa que debamos volvernos complacientes. Esa molesta inversión de la curva de rendimiento todavía persiste y su historial es frustrantemente perfecto. Estamos en ese punto en el análogo de la “inversión máxima” donde incluso el ciclo alcista más obstinado sucumbió a la gravedad. ¿Estamos llegando a ese punto o esta vez es diferente? Esas son las últimas palabras famosas, pero si alguna vez hubo un ciclo para ser diferente, este parece ser el caso.

Entre tantos prestatarios que cancelaron su deuda en 2020-21 a tasas históricamente bajas, y los mercados de crédito privados haciendo parte del trabajo de los bancos por ellos, tal vez la señal de la curva de rendimiento ya no sea la que solía ser.

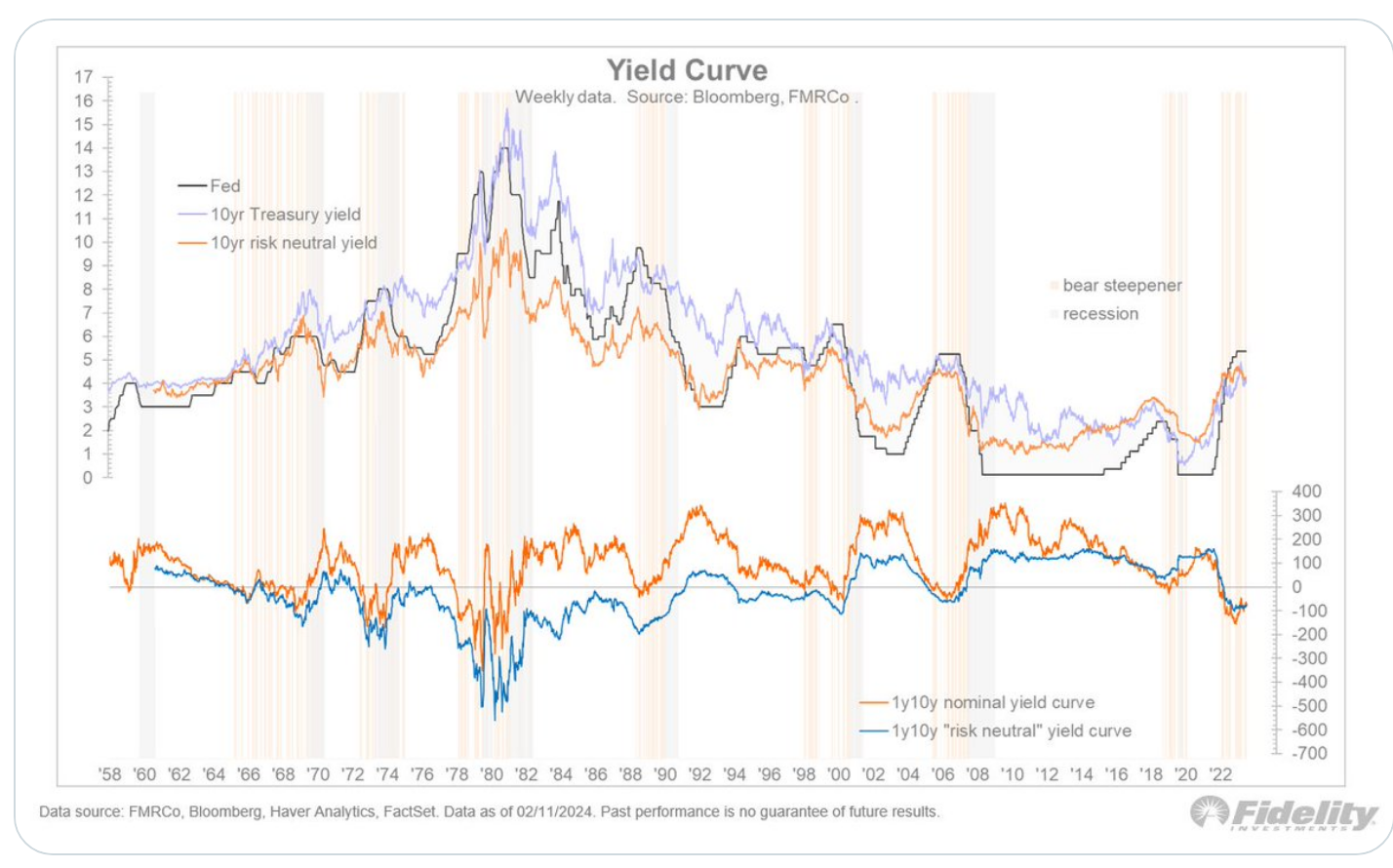

¿Podría ser que la falta de una prima por plazo sobre los rendimientos a largo plazo esté distorsionando el panorama? Creo que sí. A continuación muestro la curva de tipos, tanto con la prima por plazo incluida como eliminada (utilizando el llamado rendimiento “neutral al riesgo”).

Si bien la curva de rendimiento está actualmente invertida con y sin prima por plazo, vale la pena señalar que en el pasado la curva neutral al riesgo ha pasado períodos muy largos de tiempo en un estado invertido.

Este fue especialmente el caso durante los años 80 y 90, cuando la prima por plazo era muy alta. La curva se invertiría por las razones habituales (el ajuste de la Reserva Federal), pero permanecería invertida mucho después de que la Reserva Federal hubiera dejado de aplicar ajustes, mientras los mercados continuaban con sus actividades habituales.

Tal vez la señal bajista actual se deba a la falta de prima por plazo, y la bandera roja no es tan roja después de todo. O la prima regresa y revierte la inversión, O no lo hace y la curva continúa enviando una señal falsa. Es un escenario que vale la pena contemplar.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad