Hay señales, que son difíciles de ignorar

Jurrien Timmer @TimmerFidelity - Sabado, 13 de Abril

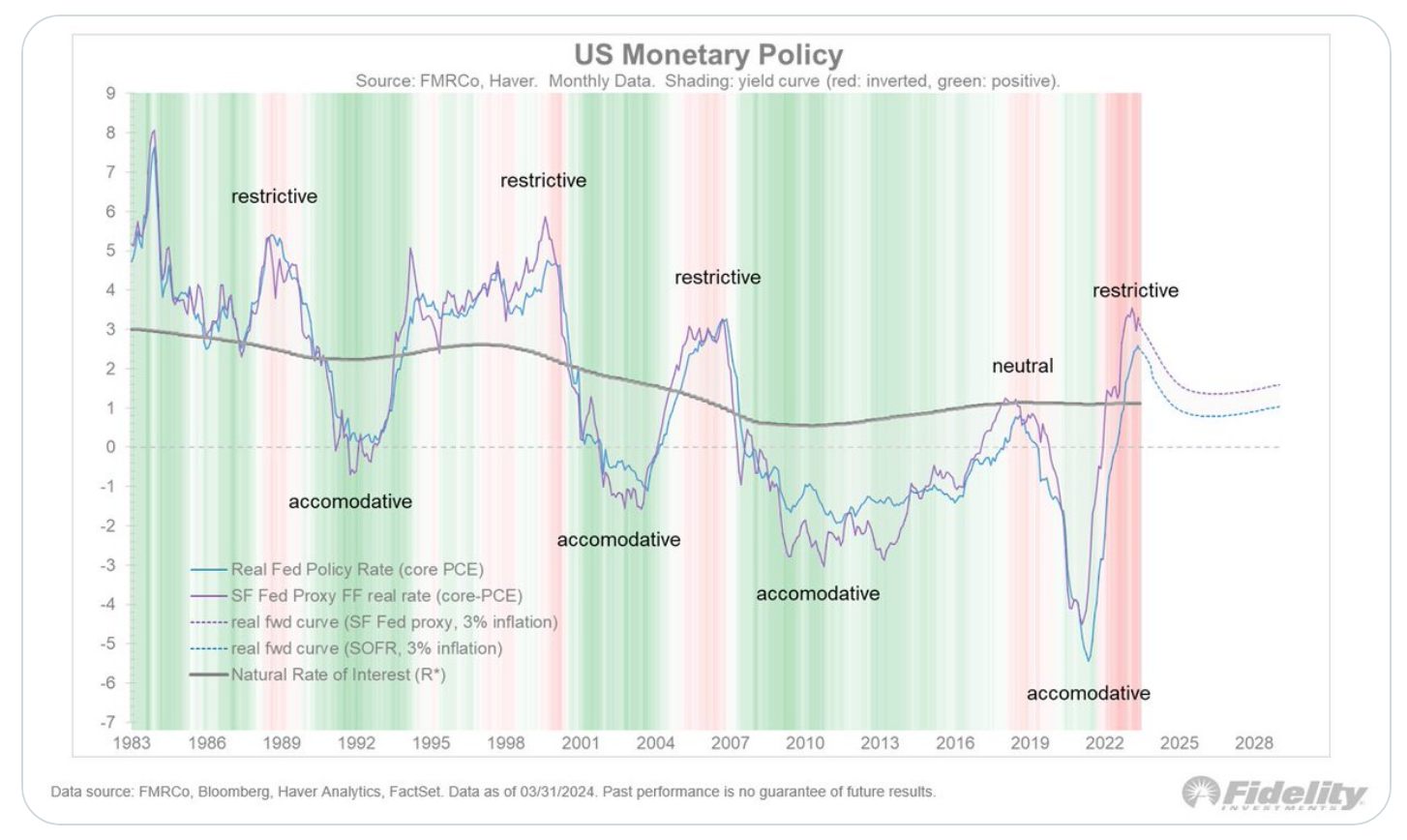

La inversión de la curva de rendimiento se cierne sobre nosotros, cuando parece cada vez menos probable que la Reserva Federal dé un giro. El gráfico resalta el estado de la curva de rendimiento en el sombreado. Los accidentes ocurren cuando la Reserva Federal es restrictiva y la curva se invierte. Estas señales son difíciles de ignorar.

La inversión de la curva de rendimiento se cierne sobre nosotros, cuando parece cada vez menos probable que la Reserva Federal dé un giro. El gráfico resalta el estado de la curva de rendimiento en el sombreado. Los accidentes ocurren cuando la Reserva Federal es restrictiva y la curva se invierte. Estas señales son difíciles de ignorar.

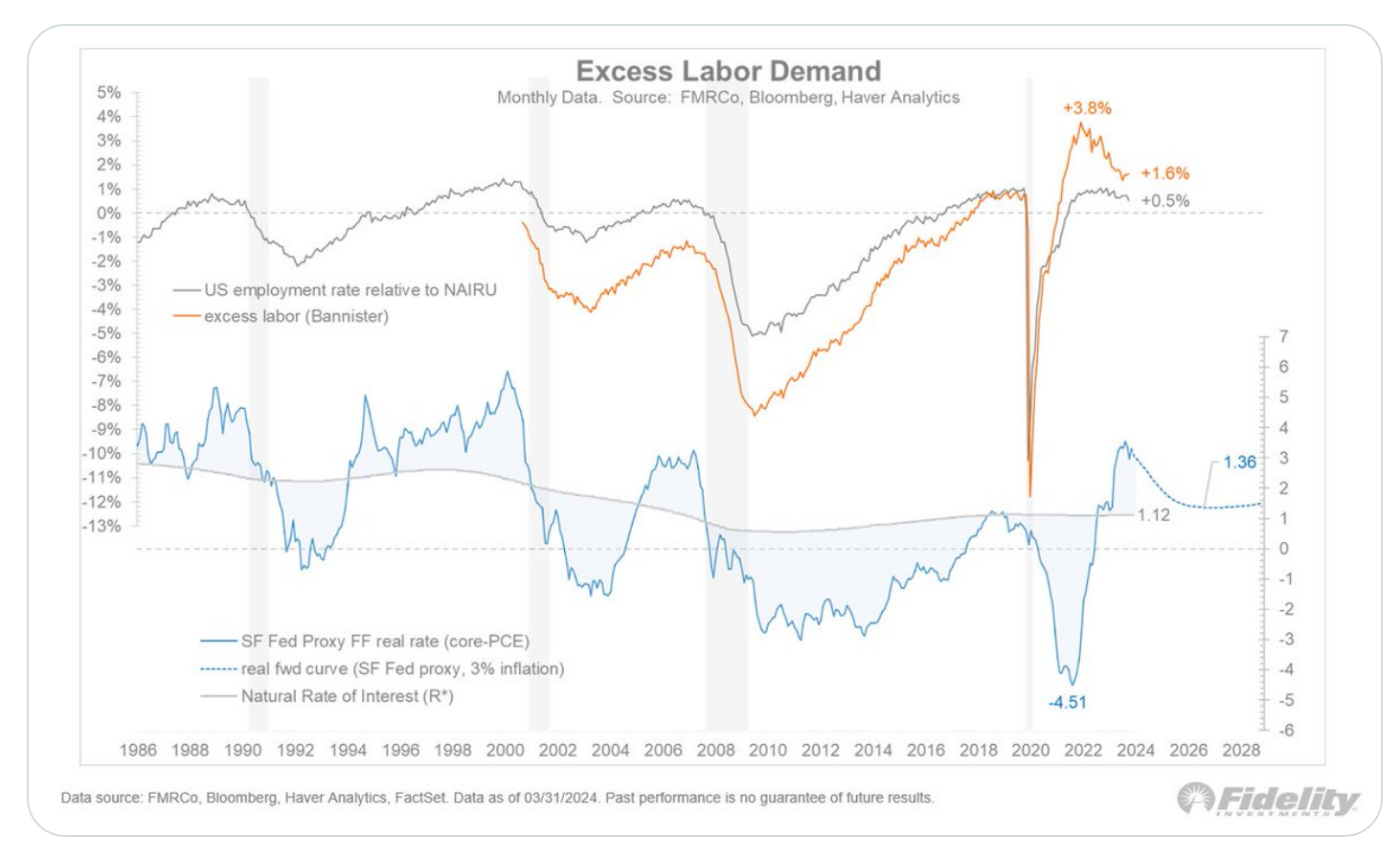

Con una inflación del 3%, la Reserva Federal se encuentra en territorio restrictivo (ver gráfico anterior). Sin embargo, la economía se ha mantenido resistente, en parte porque parece haberse vuelto menos sensible a las tasas de interés y en parte porque el exceso de demanda laboral debido a la pandemia llegó a tales extremos que se ha remediado sin una contracción económica manifiesta (hasta ahora). Para mí, la narrativa del aterrizaje suave se reduce a esos dos factores.

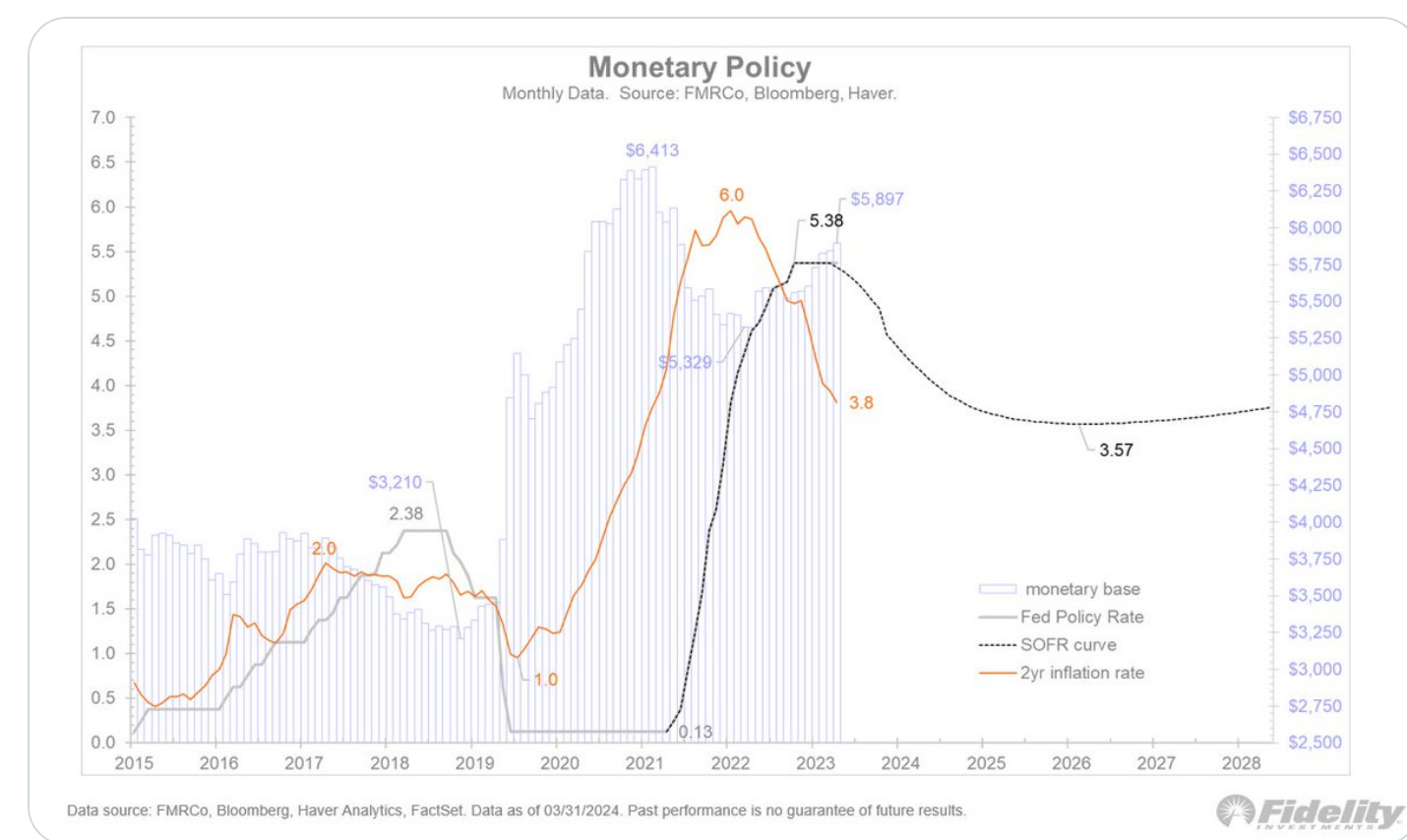

Otro elemento bien puede ser la dimensión de dominio fiscal y el impacto estimulante de los déficits persistentes. Aquí vemos que a pesar de que la Reserva Federal está ahora varios puntos porcentuales por encima de la tasa de inflación, la base monetaria en realidad está creciendo nuevamente.

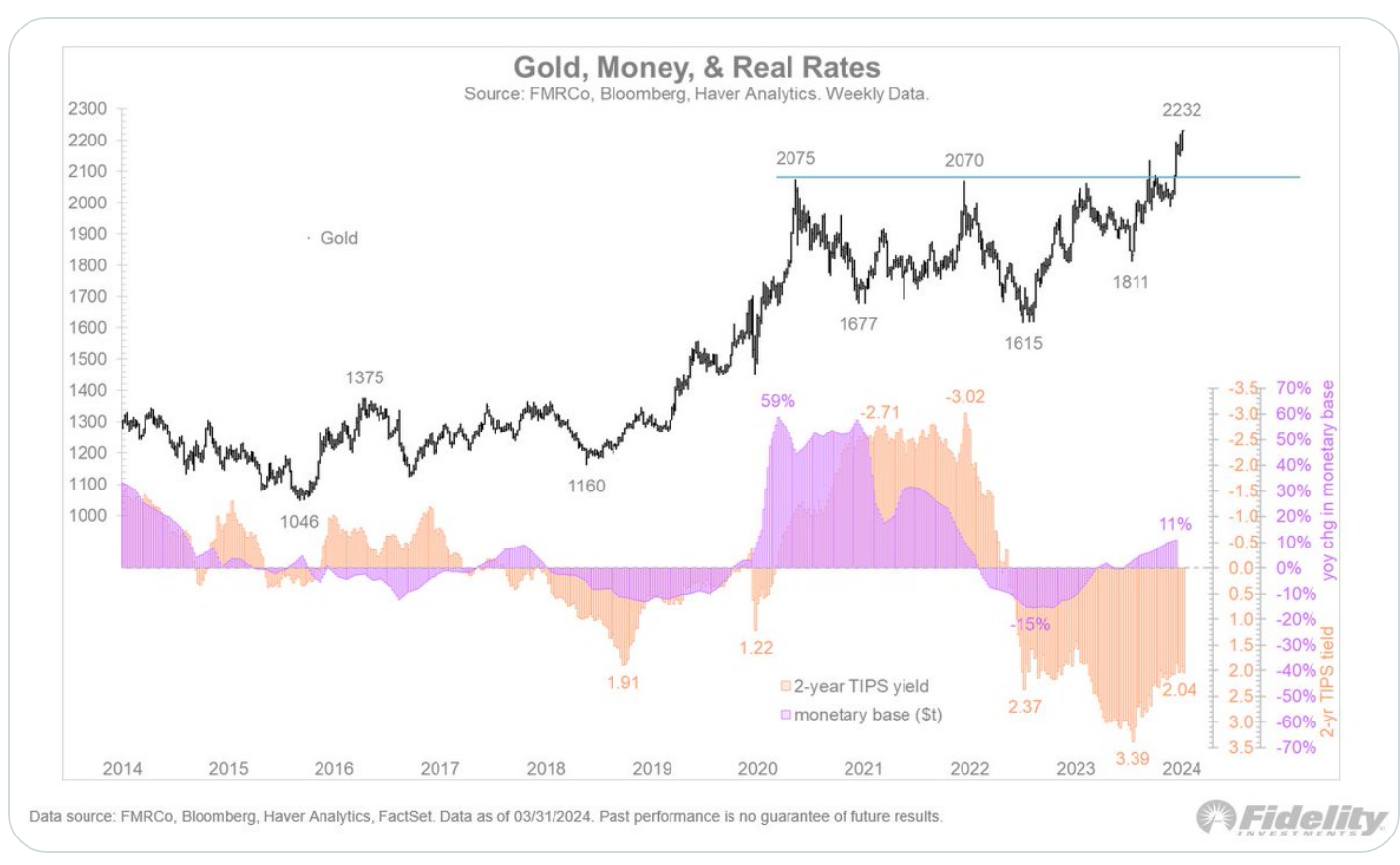

Este retorno de la inflación monetaria no ha pasado desapercibido para el oro, que continúa alcanzando nuevos máximos.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad