¿Hemos sobrevalorado la media reversión en el crecimiento de los emergentes?

Redacción - Sabado, 05 de Marzo

Al final, ante cualquier debate sobre la valoración de activos siempre recurrimos a su media histórica. ¿Les sorprende esta afirmación? Lo cierto es que es totalmente verdad: lo normal, con el tiempo es revertir a niveles de precios medios. Para más tarde caer muy por debajo o subir muy por encima. Pero, la referencia media es la que nos permite hablar de un mercado muy premiado o muy castigado.

En tipos de interés reales, en precios relativos de bolsa, en spread de crédito….al final, la media histórica es la clave. En términos de divisas podríamos identificarla con la paridad de poder de compra, aunque siempre me entran dudas sobre el momento en que tenemos que fijar el inicio o concretar el momento de equilibrio. Así, las desviaciones vía tipo de cambio de mercado (o tipo de cambio real) se ajustan con el tiempo a través del nominal (o por diferenciales de precios…esto es lo más complicado y costoso). Lo dicho: con el tiempo los precios relativos de los activos retornan a su nivel promedio histórico.

El argumento anterior también sirve para la economía. Mejor, para su comportamiento cíclico. Aunque ya saben que el ciclo puede ser más o menos largo, más o menos intenso, en función de shocks exógenos de oferta y demanda: reformas estructurales, caída de precios externos, políticas y otros factores más. La propia política monetaria excesivamente expansiva durante un tiempo demasiado largo. Al final, ceteris paribus entramos en expansión, la desarrollamos hasta comenzar la desaceleración, la profundizamos hasta que volvemos a ver un suelo en la caída del producto. Y volver a empezar.

Claro que, de la misma forma que hablamos de una expansión prolongada en el tiempo podemos temer también la posibilidad de una recesión prolongada. Aunque ahora la llamaríamos depresión.

Un desempleo alto se traduce en presiones salariales a la baja, menores costes que deberían traducirse en una mejora de la demanda del factor trabajo.

Tipos de interés bajos llevan a una elevada retribución de capital, que a su vez conlleva un aumento del stock de inversión.

La debilidad del crecimiento conlleva tipos de cambio reales más bajos que a su vez mejoran la competitividad y favorecen la recuperación de la economía.

Son todos ejemplos de las fuerzas que pueden incidir en la reversión a la media del ritmo de crecimiento económico.

Pero, ¿qué factores pueden contraponerse a todas estas fuerzas para impedir la media reversión? Y aquí hablamos especialmente de factores que pueden limitar la recuperación de la economía convirtiéndo de esta forma un escenario de recesión en otro de depresión.

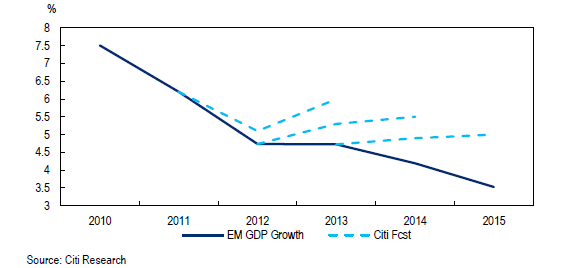

Miren este gráfico….

Se trata de la evolución del ritmo de crecimiento de las economías emergentes comparado con nuestras previsiones, siempre más optimistas. ¿Hemos sobrevalorado la media reversión en el crecimiento de estas economías?.

Al final, en el caso de las economías emergentes hemos hablado del final del ciclo alcista de las materias primas, de un modelo roto, de un contexto financiero internacional muy restrictivo, de tensiones políticas y sociales en algunos casos….son sin duda factores que dificultan la vuelta a una senda “normal” de crecimiento. Ante shocks de este tipo sólo se pueden contraponer otros de sentido contrario: ajustes estructurales y reformas por un lado, condiciones financieras más favorables. Lamentablemente, las primeras quedan en manos de las autoridades de estos países cuando las segundas dependen del contexto internacional.

¿Se refería a lo anterior la OCDE cuando ayer mismo demandaba a las autoridades políticas adecuadas y de forma coordinada?.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “No pregunte dónde están las buenas perspectivas, porque esa es la pregunta equivocada. La pregunta correcta es: ¿dónde están las perspectivas más miserables?”

- MERCADOS:Hay fenómenos que no son lo que parecen, como las recompras de acciones

- “La tendencia bajista del Euríbor debería durar un tiempo”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La deuda global aumentó en 1,3 billones de dólares hasta un nuevo máximo de 315 billones de dólares en el primer trimestre de 2024

- El consumidor estadounidense en un gráfico: deuda de tarjetas de crédito en un nivel récord, tasa de ahorro personal en un nivel récord

- “No pregunte dónde están las buenas perspectivas, porque esa es la pregunta equivocada. La pregunta correcta es: ¿dónde están las perspectivas más miserables?”

- “La tendencia bajista del Euríbor debería durar un tiempo”

- MERCADOS:Hay fenómenos que no son lo que parecen, como las recompras de acciones

- La deuda global aumentó en 1,3 billones de dólares hasta un nuevo máximo de 315 billones de dólares en el primer trimestre de 2024

- El consumidor estadounidense en un gráfico: deuda de tarjetas de crédito en un nivel récord, tasa de ahorro personal en un nivel récord

- Los impagos de préstamos en el mercado inmobiliario de oficinas de EE. UU. se acerca a niveles históricos

- Están los inversores de Wall Street sobreexpuestos a las acciones?