Las rentas del trabajo

Santiago Niño Becerra - Lunes, 16 de Junio

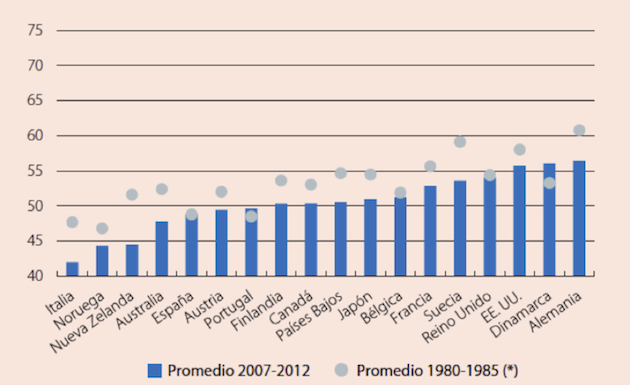

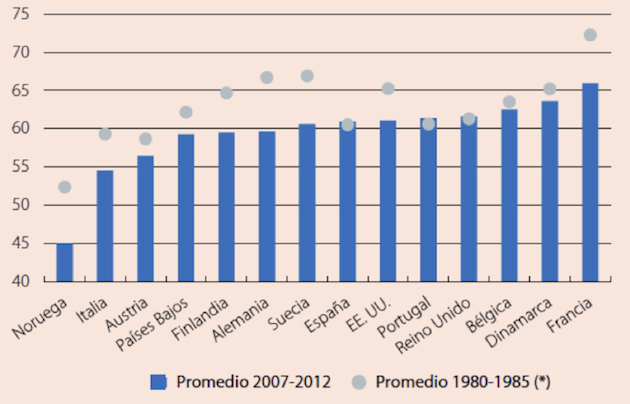

El texto de hoy va a ser de los más breves que Uds. me habrán leído, pero les seguro que si meditan con detenimiento los dos gráficos que le acompañan van a estar un buen rato dando vueltas a lo que hoy aquí verán.

Es sabido que el salario es el precio del trabajo, pero que las rentas del factor trabajo no sólo las constituyen los salarios que el trabajo percibe. Pues bien consideremos la totalidad de las rentas del trabajo, y lo vamos a hacer bajo dos perspectivas: el peso de las rentas del factor trabajo sobre el total de rentas

(Gráfico 1) (En Austria, Portugal y España los datos empiezan en 1995, en Bélgica en 1985 y en el Reino Unido en 1987); y el peso de las rentas del trabajo tan sólo en el sector empresarial sobre el total de dicho sector (Gráfico 2). Y lo vamos a hacer comparando lo sucedido en el período 1980 – 1985, con lo acontecido en el período 2007 – 2012. (Fuente: La Caixa Research, Infome Mensual Febrero 2014, de una tarea de una alumna).

Gráfico 1

Gráfico 2

Las conclusiones evidentes son:

1 – En la inmensa mayoría de los países el peso de las rentas del trabajo sobre el total de rentas ha caído entre los quinquenios indicados, en algunas economías muchísimo, como en Italia y Nueva Zelanda, en otras poco, como en Bélgica. En España casi no cayeron, pero en ello mucho tuvo que ver el bajo peso que mostraban; y no cayeron entonces, porque ha sido en los últimos dos años cuando más lo han hecho.

2 – También en la mayoría de países el peso de las rentas del trabajo ha caído en el sector empresarial, en España prácticamente nada, en gran medida por lo mismo que antes.

El resumen de conclusiones: crecientemente menos factor trabajo es necesario, por lo que sus rentas tienden a la baja, tanto en relación con las rentas totales como dentro del sector empresarial.

Ahora contemplen los gráficos y vayan deduciendo.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad