Los años 3 y 4 del ciclo presidencial tienden a estar por encima de la tendencia porque entonces la política puede ser estimulante

Jurrien Timmer @TimmerFidelity - Lunes, 01 de Abril

Los años 3 y 4 del ciclo presidencial tienden a estar por encima de la tendencia porque entonces la política puede ser estimulante (ya que los presidentes/partidos políticos quieren ser reelegidos). Dado que la política fiscal sigue siendo estimulante, ha sido una cuestión de si la política monetaria se uniría a ella y cuándo. Si bien hace dos semanas la Fed apostó por ejecutar el primer recorte de tasas de 2024, mantuvo su proyección de ofrecer tres recortes de tasas para 2024. Eso sugiere que la Fed recortará las tasas justo en las elecciones presidenciales.

Los años 3 y 4 del ciclo presidencial tienden a estar por encima de la tendencia porque entonces la política puede ser estimulante (ya que los presidentes/partidos políticos quieren ser reelegidos). Dado que la política fiscal sigue siendo estimulante, ha sido una cuestión de si la política monetaria se uniría a ella y cuándo. Si bien hace dos semanas la Fed apostó por ejecutar el primer recorte de tasas de 2024, mantuvo su proyección de ofrecer tres recortes de tasas para 2024. Eso sugiere que la Fed recortará las tasas justo en las elecciones presidenciales.

Por lo general, la Reserva Federal se mantiene al margen en torno a las elecciones, lo que habría aumentado las probabilidades de un recorte en marzo. Pero dos informes consecutivos sobre inflación han obligado a la Reserva Federal a retrasar esa secuencia.

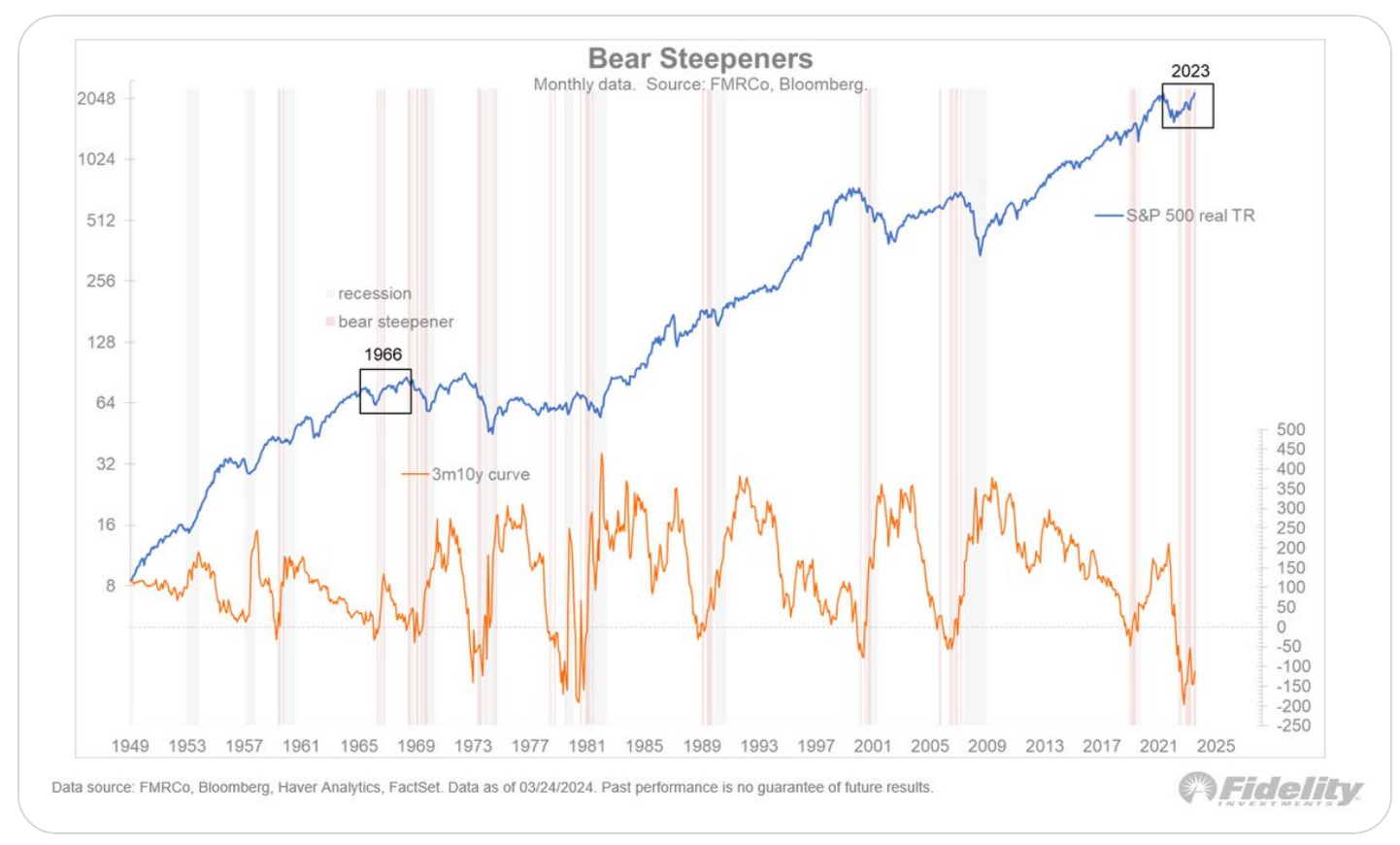

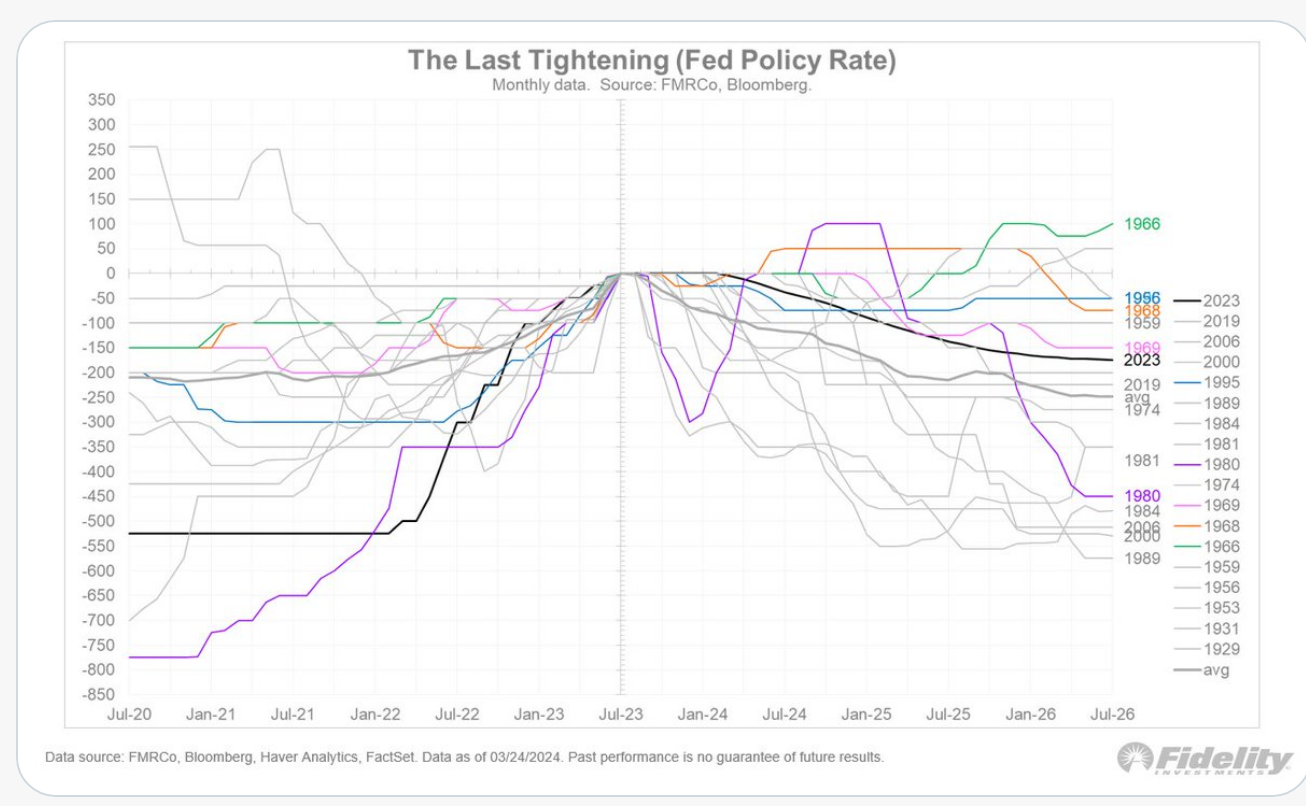

Es mejor recortar las tasas que verse obligado a revertirlas, como hizo la Reserva Federal después del aterrizaje suave del 66-68. Es una advertencia sobre cómo declarar la victoria demasiado pronto (o, como en el ciclo del 66-68, subestimar la amenaza inflacionaria y sucumbir a la presión política).

Los mercados han hecho un buen trabajo, reduciendo el número irrealmente alto de recortes de tasas esperados desde principios de año (tras la fiesta pivote de fin de año), y ahora están alineados con la Reserva Federal.

La curva a plazo está valorando el 3,6% como el punto más bajo del ciclo de la Fed, colocándolo ligeramente por encima de la trayectoria típica posterior al ajuste. Observemos el ciclo 1966-68 antes mencionado.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo