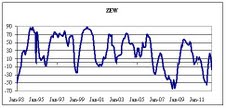

Los mercados viven de expectativas. Miren este gráfico

José Luis Martínez Campuzano - Martes, 26 de Junio

Los mercados viven de expectativas. Pero las expectativas se ven afectadas, se deterioran con fuerza, en situaciones de incertidumbre. La encuesta ZEW de inversores y analistas literalmente se derrumbó en junio, la mayor caída mensual desde finales de 1998. Y en este tiempo hemos pasado muy malos momentos. Viéndolo en perspectiva, la situación no parece tan dramática. Precisamente vimos niveles de -50 a principios de 2009 y de nuevo los hemos vuelto a ver a finales del año pasado. El nivel de -16.9 no parece entonces muy negativo. Aunque puede anticipar que lo sea en un futuro no muy lejano.

Miren este gráfico....

Incertidumbre sobre el Euro e incertidumbre sobre la evolución de la economía norteamericana, partiendo del potencial impacto negativo del ajuste fiscal previsto a partir de final de año. Incertidumbre en las economías emergentes, especialmente en China (la bolsa en los dos últimos días a la baja frente a las subidas del resto de las bolsas mundiales). E incertidumbre geopolítica, a pesar de haber pasado aparentemente a segundo plano ante el deterioro de la situación en Europa.

Y las contradicciones no se quedan sólo en los mercados: las últimas estadísticas nos muestran un elevado grado de confianza de los CEO en USA hacia su compañía y el outlook económico; mejora en las perspectivas de desarrollo e inversión del negocio; pero buybacks en los niveles mínimos desde 2009 pese al deterioro del mercado. O a lo mejor es que prefieren "poner el dinero a trabajar" y no tanto sostener el precio de las acciones. Esto sería lo racional, sin duda. Aunque no dejan de ser datos algo contradictorios.

En realidad no es sólo ahora que las tensiones en los mercados (decía alguien que ya no es riesgo de liquidez: ahora es de contrapartida y de solvencia.....pero, ¿no se llega de un riesgo de liquidez a otro de solvencia?) deterioren la confianza de consumidores e inversores; lo que retroalimenta la incertidumbre como una profecía autocumplicada. Además, es realmente cierto que detrás de la incertidumbre del mercado hay riesgos que se deben a errores presentes y futuros en la gestión de la política económica. Bernanke lo tiene muy claro al considerar a los mercados como juez y parte en las expectativas de recuperación. El problema de fondo es cuando los mercados, su mal funcionamiento, son en si el problema a resolver.

La incertidumbre aumenta el valor de la nueva información pero retrasa la inversión a corto plazo. Luego, si el valor de la nueva información es mayor a los costes financieros de invertir veremos como los agentes económicos optan por aplazar cualquier decisión a futuro. Esta es la situación en la que nos encontramos en estos momentos. Y es el escenario que deberían combatir los bancos centrales. Y por las autoridades. En este punto entran las medidas estructurales, medidas regulatorias que pueden hacer interesante tomar medidas de gasto e inversión pese a la elevada incertidumbre. Una combinación de políticas monetarias, fiscales y estructurales adecuada es la adecuada para luchar contra la incertidumbre y vencer el deterioro de los mercados financieros.

Estoy convencido de que todas estas ideas las ha manejado la Fed en su reunión de dos días que finaliza hoy. Pero, es evidente, su margen de actuación (técnico de Twist moderado y un QE3 limitado por las elecciones USA) es inferior al de otras ocasiones. De hecho, tiene más margen el ECB. Pero no estoy seguro de que lo reconozca, inicialmente, y lo aproveche, después.

José Luis Martínez Campuzano es Estratega de Citi en España

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Curiosas rotaciones

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios