MERCADOS: más lamentos, que alegrías en la historia de las fusiones y adquisiciones

Enzo Gutiérrez - Miercoles, 13 de Marzo

Creo que la historia de las adquisiciones es que no es un camino enorme hacia la riqueza. Ahora, lo ha sido para nosotros, pero somos muy peculiares y, afortunadamente, mucha gente no quiere ser peculiar a nuestra manera".- Charlie Munger. “Lo que realmente cuenta es si una fusión es dilusiva o antidilusiva en términos de valor comercial intrínseco. Creemos que el cálculo de la dilución desde este punto de vista es de suma importancia y se realiza muy raramente”.- Warren Buffett. "Muchos graduados de escuelas de negocios asumen que una corporación puede mejorar fácilmente sus resultados comprando negocios no relacionados o relacionados tenuemente. Nuestra experiencia, tanto real como indirecta, nos hace menos optimistas sobre las soluciones fáciles a través de la adquisición de negocios".- Charlie Munger

Creo que la historia de las adquisiciones es que no es un camino enorme hacia la riqueza. Ahora, lo ha sido para nosotros, pero somos muy peculiares y, afortunadamente, mucha gente no quiere ser peculiar a nuestra manera".- Charlie Munger. “Lo que realmente cuenta es si una fusión es dilusiva o antidilusiva en términos de valor comercial intrínseco. Creemos que el cálculo de la dilución desde este punto de vista es de suma importancia y se realiza muy raramente”.- Warren Buffett. "Muchos graduados de escuelas de negocios asumen que una corporación puede mejorar fácilmente sus resultados comprando negocios no relacionados o relacionados tenuemente. Nuestra experiencia, tanto real como indirecta, nos hace menos optimistas sobre las soluciones fáciles a través de la adquisición de negocios".- Charlie Munger

"Soy muy escéptico de la mayoría de las grandes fusiones. Las suposiciones que se hacen tienden a ser muy optimistas. La gente quiere hacer tratos, comienzas con eso. Hay mucho de Darwin en las empresas. Y las personas que llegan a la cima quieren acción. He estado en 19 directorios en mi vida, y diría que la gran mayoría de las ofertas que he visto no fueron muy buenas". --- Warren Buffett, vía @mastersinvest

"Todavía tengo que ver a un CEO que anhela una adquisición traer a un crítico informado y elocuente para argumentar en contra".-Warren Buffett

“Hay dos requisitos para el éxito en Wall Street: uno, debes pensar correctamente y, en segundo lugar, debes pensar de forma independiente”.-Benjamín Graham

“Una operación de inversión es aquella que, tras un análisis exhaustivo, promete seguridad del principal y un rendimiento satisfactorio. Las operaciones que no cumplen con estos requisitos son especulativas”.- Benjamín Graham

“No tengas miedo de renunciar a lo bueno para ir a por lo grandioso”.- John D. Rockefeller

“El negocio ideal es aquel que obtiene rendimientos muy altos sobre el capital y que sigue usando mucho capital con esos rendimientos altos. Eso se convierte en una máquina de capitalización”.- Warren Buffett

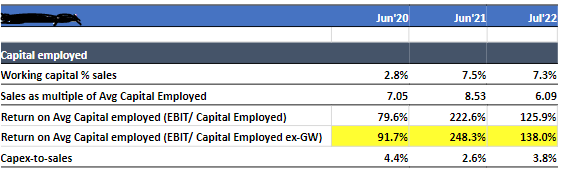

Aquí hay uno, encuentra estos...

Tiho Brkan@TihoBrkan: "Si la empresa no puede generar un ROC por encima del WACC (margen negativo), la acción merece un múltiplo más bajo. Si intenta crecer mientras genera un ROC pobre, está destruyendo el valor para los accionistas. La acción cotizará a múltiplos muy bajos. Eso no lo hace barato. Lo hace una mierda."

"Caminar señalando a la empresa A y diciendo que es barata, y la empresa B y afirmando que es cara no tiene sentido sin hacer un trabajo cuantitativo (y cuantitativo). "Tienes que ganarte el derecho a usar múltiplos de valoración". —Michael J. Mauboussin"

"Tener una ventaja competitiva sostenible, incluso si es de naturaleza monopólica, no necesariamente sugiere que el negocio sea de alta calidad por naturaleza. Por ejemplo, las cinco principales compañías ferroviarias de EE. UU. operan en dos duopolios y tienen increíbles ventajas en costos. Sin embargo..."

"Todos ellos tienen una gran cantidad de deuda que agrega un riesgo innecesario. Si bien no podemos predecir cuándo podrían materializarse los riesgos, sabemos que son frágiles (tríada de Taleb). Además, el índice de pago de FCF suele ser superior al 100%, lo que significa que CapEx, dividendos y recompras se financian con FCF + emisión de nueva deuda".-Tiho Brkan@TihoBrkan

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Curiosas rotaciones

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios