MERCADOS:apostar todo por los valores pequeños, suele dar resultados excepcionales

Mar Revuelta - Viernes, 22 de Diciembre

Uno de mis mentores es un inversionista privado muy exitoso. Trabaja en su trabajo diario no porque tenga que hacerlo, sino porque le gusta. Lo que la mayoría no sabe de él es que ha aumentado su cartera de $100,000 a más de $90 millones en 20 años. Todo concentrándose en micro/pequeñas capitalizaciones. Nunca lo sabrías. Todavía vive en la misma casa, todavía tiene los mismos amigos, todavía tiene la misma vida. Una de sus mayores preocupaciones es que la gente descubra lo que ha hecho y lo mire de manera diferente. No se oye hablar mucho de inversores privados a tiempo completo porque la publicidad no les beneficia. De hecho, la publicidad les hace daño. A los inversores privados de tiempo completo les gusta el hecho de que incluso la familia y los amigos no saben muy bien a qué se dedican", escribe Ian Cassel @iancasse

Uno de mis mentores es un inversionista privado muy exitoso. Trabaja en su trabajo diario no porque tenga que hacerlo, sino porque le gusta. Lo que la mayoría no sabe de él es que ha aumentado su cartera de $100,000 a más de $90 millones en 20 años. Todo concentrándose en micro/pequeñas capitalizaciones. Nunca lo sabrías. Todavía vive en la misma casa, todavía tiene los mismos amigos, todavía tiene la misma vida. Una de sus mayores preocupaciones es que la gente descubra lo que ha hecho y lo mire de manera diferente. No se oye hablar mucho de inversores privados a tiempo completo porque la publicidad no les beneficia. De hecho, la publicidad les hace daño. A los inversores privados de tiempo completo les gusta el hecho de que incluso la familia y los amigos no saben muy bien a qué se dedican", escribe Ian Cassel @iancasse

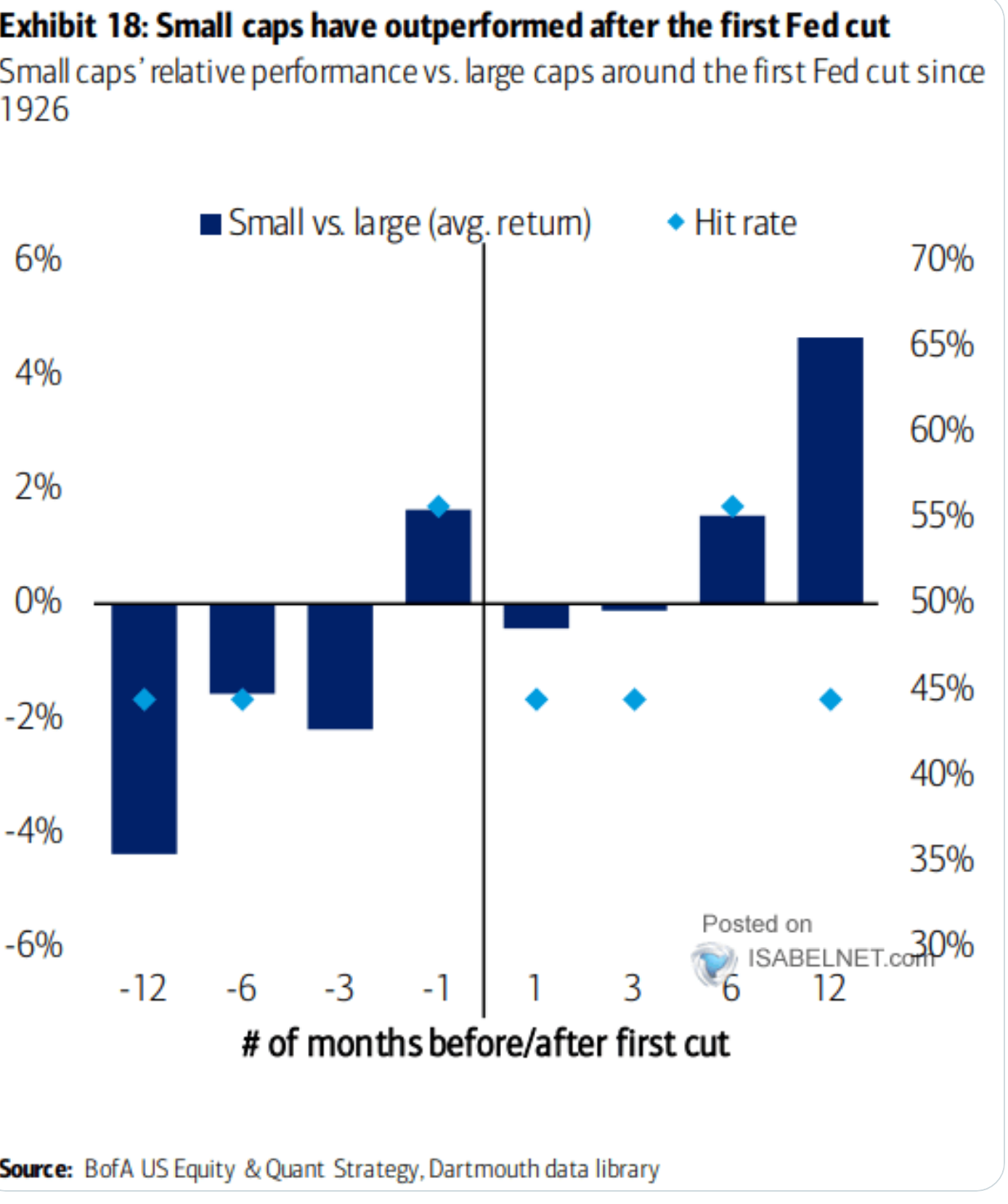

Históricamente, ha habido una tendencia a que las acciones de pequeña capitalización demuestren un rendimiento más sólido en relación con las acciones de gran capitalización después del primer recorte de la Reserva Federal. https://isabelnet.com/?s=stocks h/t @BofAML #equities #Fed #rates #smallcap $rut #smallcaps #stockmarket #stocks

"Les gusta el hecho de que han acumulado un amplio nivel de conocimiento en un nicho de mercado donde no les beneficia agitar sus brazos con fuerza, sus éxitos..."

"La ventaja del inversionista privado es que puede ir a lugares a los que no puede llegar el dinero más grande y acumular conocimientos de inversión en un área donde pocos se molestan..."

"Puedes vivir una vida cómoda pescando en el mismo estanque pequeño porque sabes dónde están los peces. La capacidad de encajar en la sociedad, vivir por debajo de sus posibilidades y hacerlo bajo el radar es una gran ventaja. Espero que esto te inspire..."

El ciclo de exuberancia irracional en la concesión de créditos y, además, a tipos excepcionalmente bajos terminó. Con ello, murieron muchas expectativas, desaparecieron ambiciosos proyectos. El grifo del dinero lleva tiempo oxidado. Operaciones de toda índole o condición han sido aplazadas en el tiempo, hasta que el temporal amaine y las condiciones del mercado sean más benévolas. En el ciclo de vino y de rosas, las compañías que han sabido bailar sin emborracharse están ahora mejor preparadas para afrontar el entorno ácido, más agresivo. Los más débiles, en fondo y en forma, en contenido y en continente, no podrán seguir danzando. Los valores medianos y pequeños, principalmente aquellos que no han sabido fortalecer sus estructuras de recursos propios con tipos de interés históricamente bajos o con ampliaciones de capital con prima de emisión, volverán a sus orígenes. O sea, a la nada.

Que los tipos de interés mueven las Bolsas es algo que nadie duda. Los expertos recuerdan que estos han tenido un efecto milagroso en la recuperación de los precios bursátiles de muchas compañías y, en el mismo acto, de saneamiento de sus balances, porque en la época de tipos bajos se han celebrado numerosas ampliaciones de capital por parte de empresas que en circunstancias normales nunca habrían tenido acceso a otro tipo de financiación. La tensión monetaria es ahora el principal enemigo de las Bolsas en general y para este tipo de compañías, en particular.

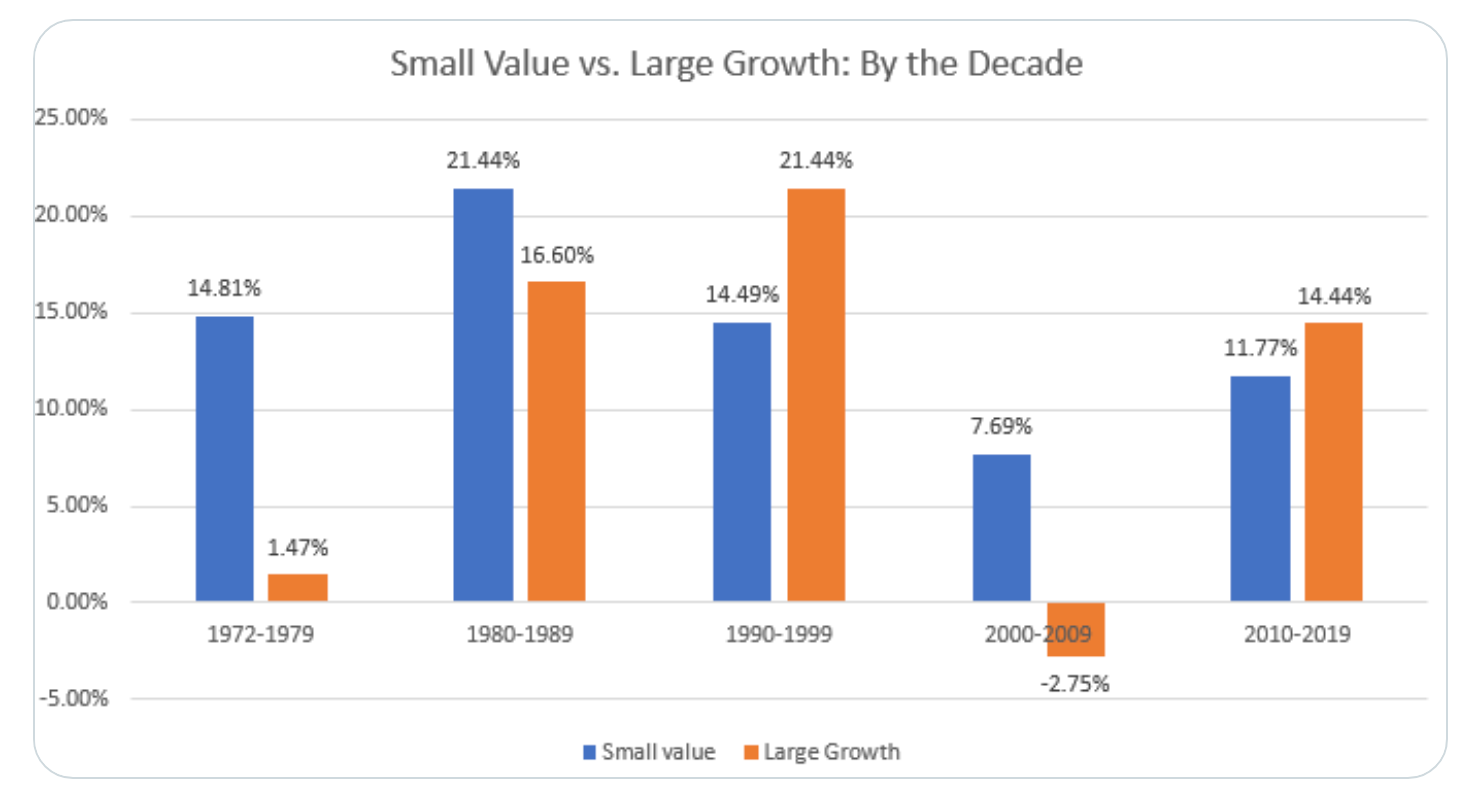

Pero recuerde que los valores pequeños, en un fenómeno recurrente, a menudo vuelven y ganan al resto de los cotizados en Bolsa (ver gráficos adjunto y siguientes). Lo primordial es evitar meterse en charcos, porque este tipo de compañías son, en teoría, las más vulnerables, principalmente aquellas con dificultades financieras demostradas y escasas garantías de futuro

ValueStockGeek@ValueStockGeek: No es una prima: es una rutina constante. Eso se convierte en una prima durante unas pocas décadas.

Y recuerden:“Tengo un amigo que habitualmente quiere comprar compañías pésimas con la idea de que las va a convertir en compañías maravillosas. Y solo le pregunto, ya sabes, "¿Dónde lo has visto suceder en los últimos cien años?".-Warren Buffett

[Volver]

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- Banco Sabadell rechaza la oferta de fusión de BBVA

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El paro registrado en abril cayó en más de 60.000 personas, hasta situarse por debajo del nivel de los 2,7 millones

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- El mercado de bonos de EEUU lleva 45 meses cayendo, está siendo con diferencia el mercado bajista de bonos más largo de la historia

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- El actual mercado alcista no muestra signos de desaceleración down

- BOLSA:el futuro es inherentemente impredecible.“Dejen de intentar predecir la dirección del mercado de valores, la economía, las tasas de interés o las elecciones”

- El paro registrado en abril cayó en más de 60.000 personas, hasta situarse por debajo del nivel de los 2,7 millones