MERCADOS:El mercado de valores está pasando de un repunte impulsado por las valoraciones a uno impulsado por las ganancias

Jurrien Timmer @TimmerFidelity - Miercoles, 27 de Diciembre

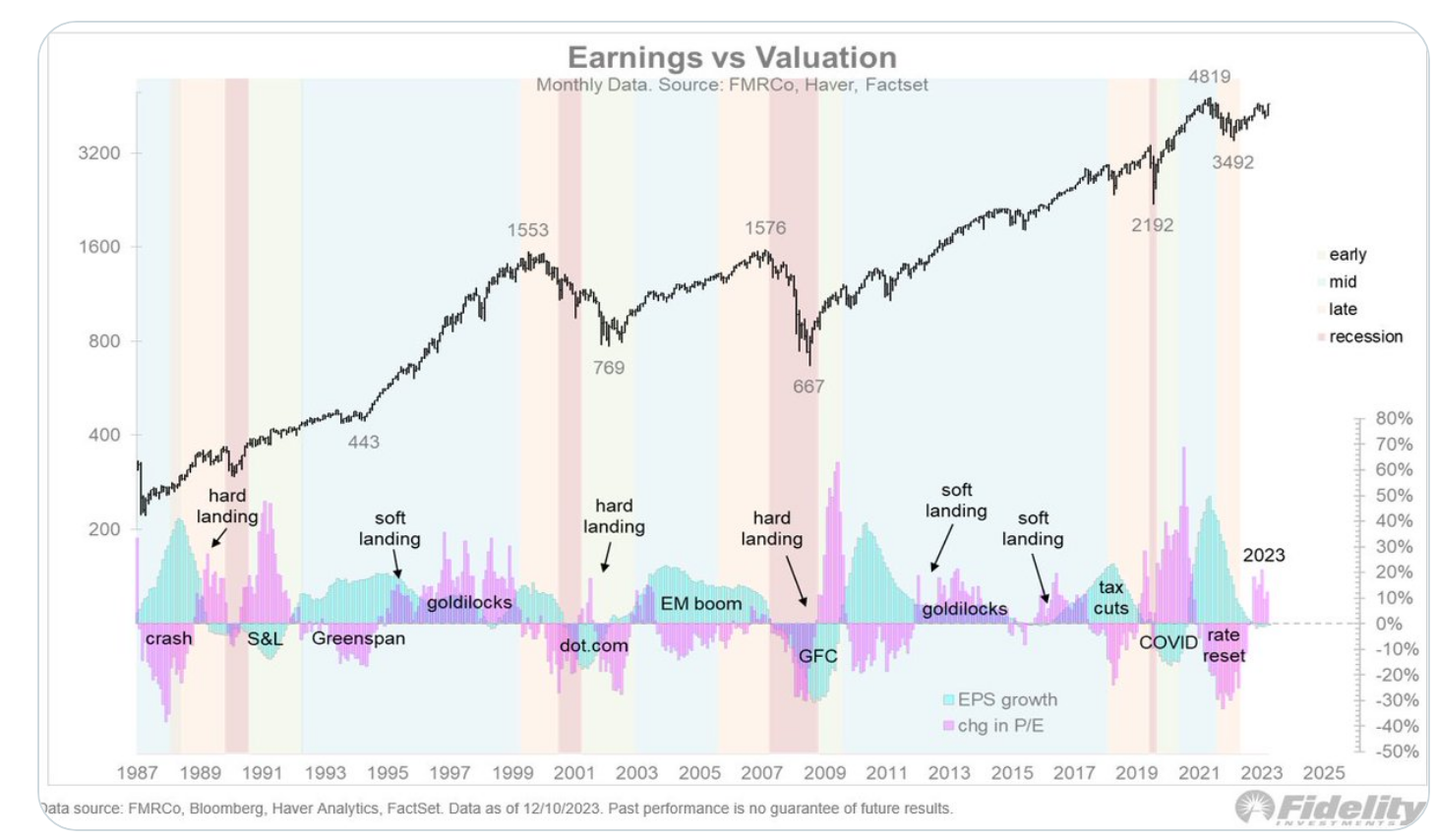

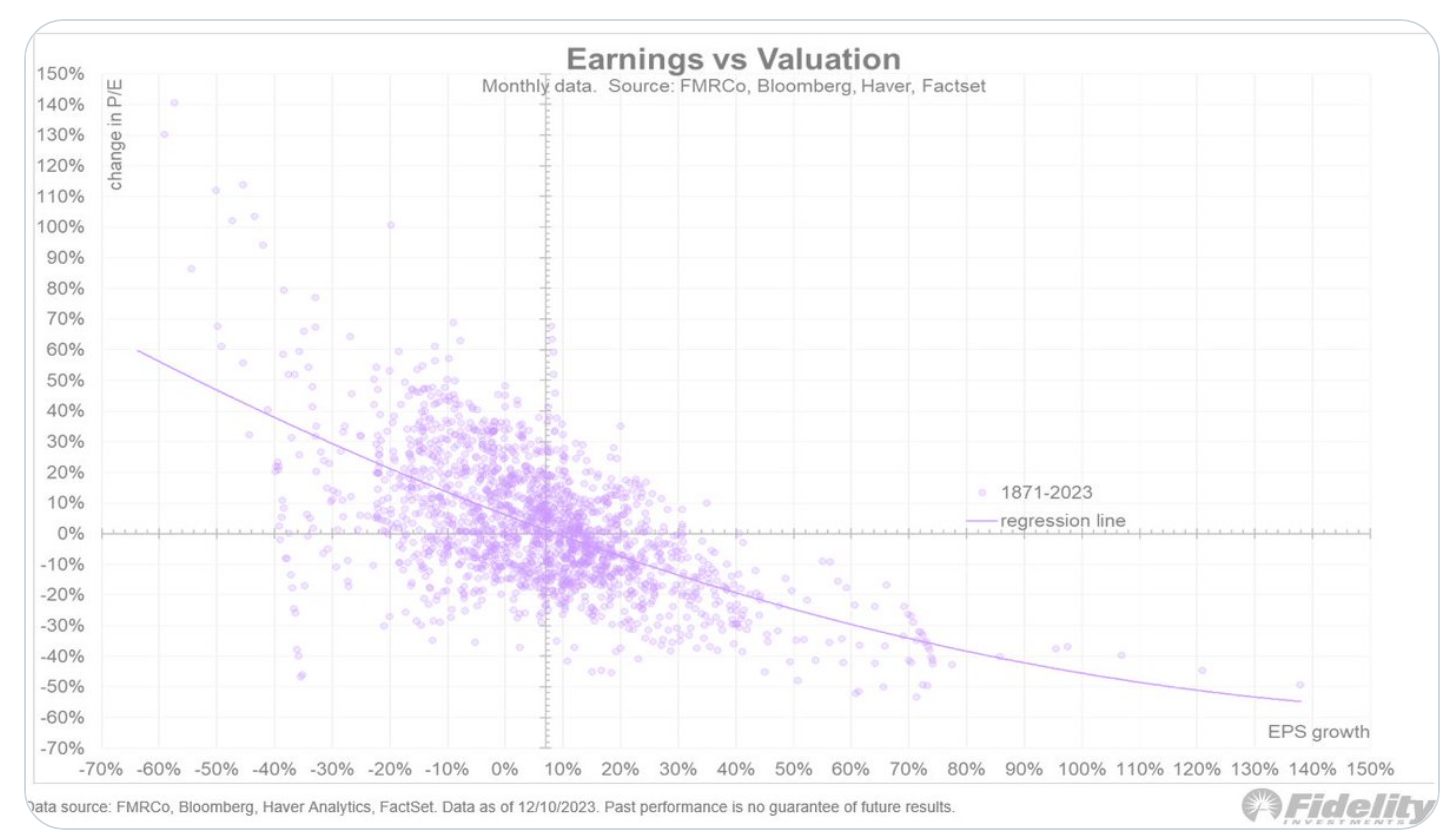

El mercado de valores está pasando de un repunte impulsado por las valoraciones a uno impulsado por las ganancias. Podemos ver aquí que todas las ganancias del mercado desde octubre del año pasado están impulsadas por la expansión múltiple. Esto es completamente normal, suponiendo que el ciclo de ganancias esté cambiando. (Gráfico 1). Este diagrama de dispersión muestra que la relación entre el crecimiento de las ganancias (horizontal) y la expansión múltiple (vertical) es negativa, lo que significa que los rendimientos del mercado generalmente están impulsados por uno u otro, no por ambos. (Gráfico 2)

El mercado de valores está pasando de un repunte impulsado por las valoraciones a uno impulsado por las ganancias. Podemos ver aquí que todas las ganancias del mercado desde octubre del año pasado están impulsadas por la expansión múltiple. Esto es completamente normal, suponiendo que el ciclo de ganancias esté cambiando. (Gráfico 1). Este diagrama de dispersión muestra que la relación entre el crecimiento de las ganancias (horizontal) y la expansión múltiple (vertical) es negativa, lo que significa que los rendimientos del mercado generalmente están impulsados por uno u otro, no por ambos. (Gráfico 2)

Ocurre ocasionalmente, en cualquier dirección, y durante esos períodos el mercado se dispara o colapsa. Pero por lo general, uno zigzaguea mientras el otro zigzaguea.

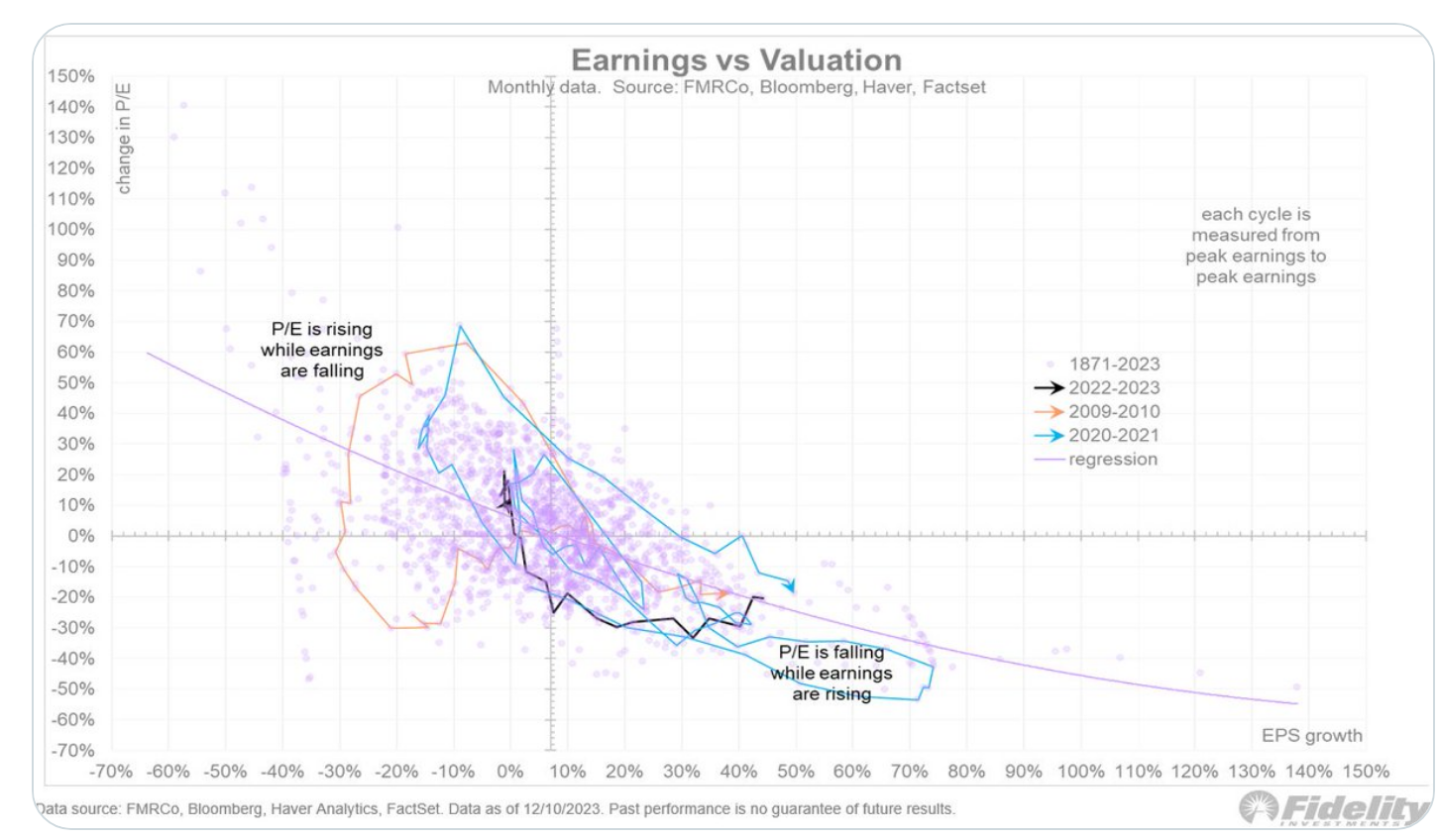

La forma en que los ciclos del mercado suelen viajar alrededor del diagrama de dispersión de ganancias versus múltiplos es de abajo a la derecha a arriba a la izquierda y de regreso a abajo a la derecha. Ese es un ciclo completo

Hasta el momento, este ciclo (línea negra abajo) ha recorrido desde la parte inferior derecha hasta la superior izquierda, quedando pendiente la segunda mitad del ciclo

Ahora que el crecimiento de las ganancias ha tocado fondo, deberían ser las ganancias las que impulsen los precios al alza, a expensas del múltiplo P/U.

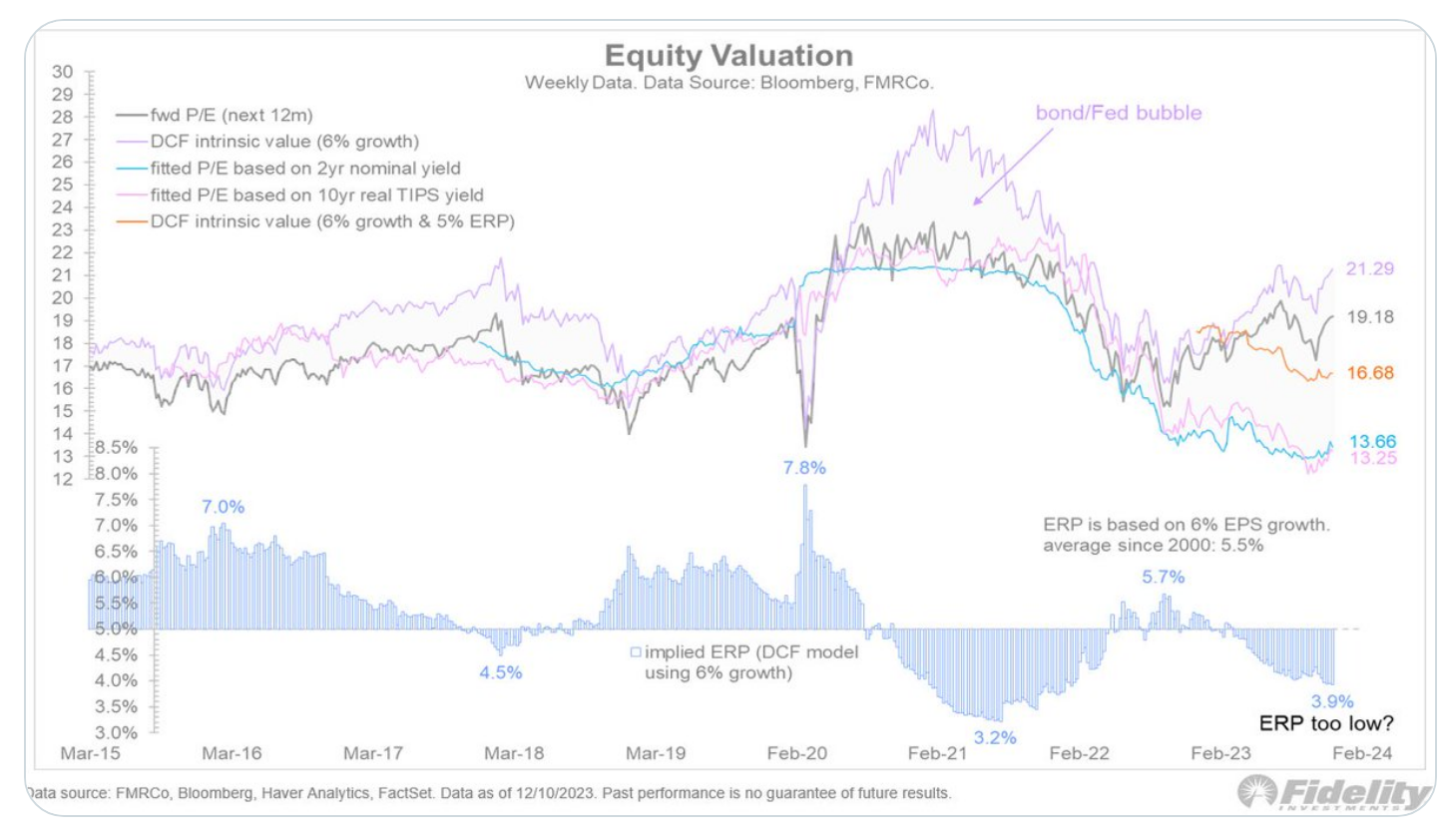

Suponiendo que se esté produciendo una recuperación de los beneficios, las valoraciones deberían volver a bajar, como lo han hecho desde 2021. La valoración actual de 21,3 veces el BPA rezagado solo tiene sentido con una prima de riesgo de acciones (iERP) inferior a la media del 3,9%. No es una cifra descabellada, pero está por debajo del promedio a largo plazo del 5,5%. Dado que tanto los bonos como el efectivo ofrecen rendimientos competitivos, el argumento de TINA (no hay alternativa) ya no vale, lo que significa que el ERP debe ser competitivo. Si fijamos el modelo de flujo de caja descontado (DCF) en un iERP del 5% en lugar del 3,9%, el P/E adelantado del valor razonable cae de 19,2x a 16,7x. Eso tiene mucho más sentido para mí. Esa caída puede ocurrir fácilmente sin producir una corrección, siempre que el lado de las ganancias se materialice. Esta podría ser una característica destacada de 2024, si no se produce primero una recesión.

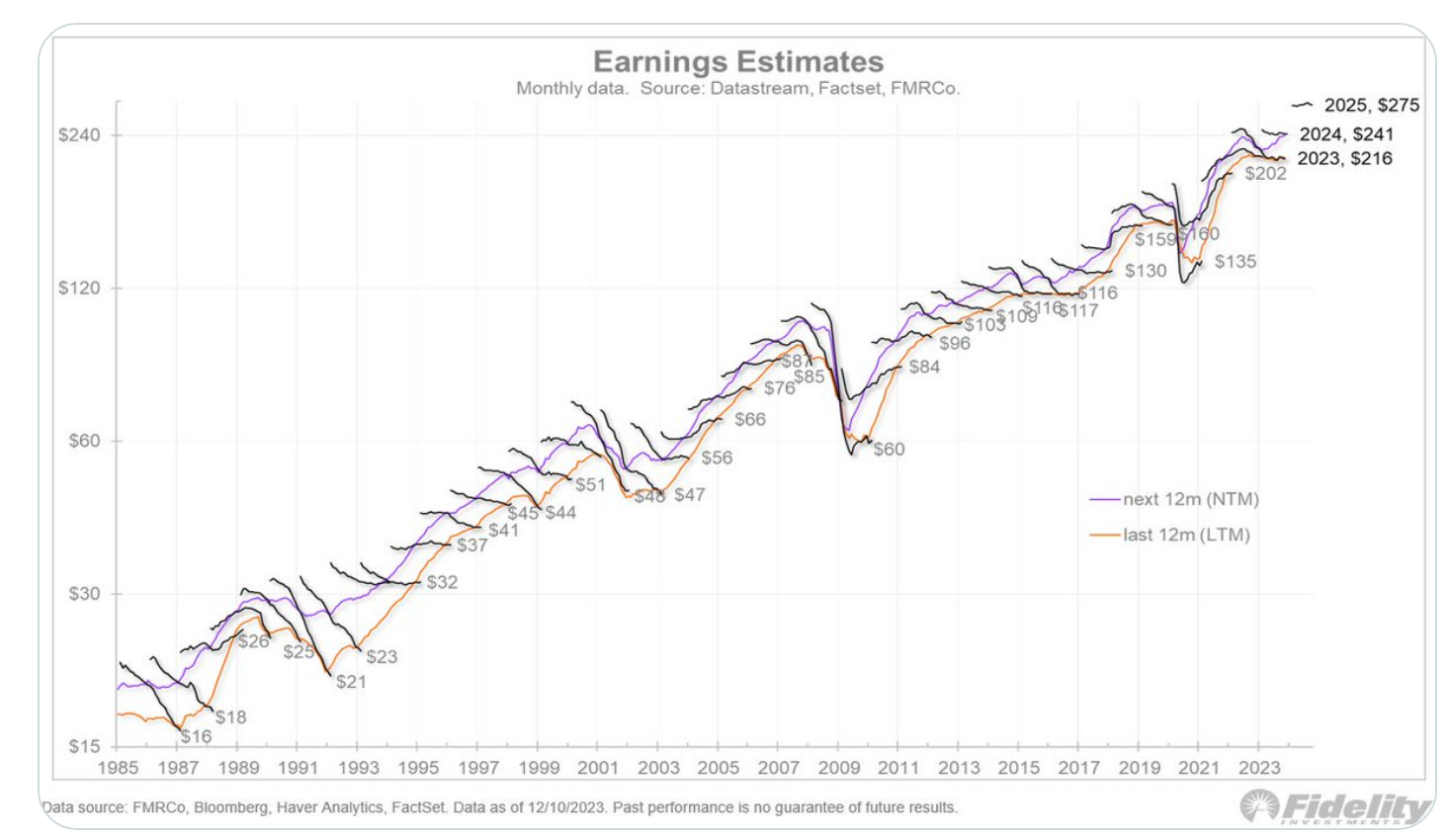

¿Qué sigue en cuanto a ganancias? Parece que el fondo de las ganancias se produjo en el tercer trimestre de este año. Si bien las estimaciones para 2024 y 2025 parecen ambiciosas (+11% y +12%, respectivamente), eso no es nada nuevo, como muestra el gráfico de garabatos.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad