MERCADOS:El precio de los alquileres en EE.UU. y algunas ideas preconcebidas sobre la inflación

Por Jeffrey Cleveland, Economista Jefe de Payden&Rygel - Sabado, 04 de Noviembre

En Estados Unidos, muchos inversores están convencidos de que la inflación empezará a caer a medida que ralenticen los precios de los alquileres. Este optimismo se basa en las encuestas sobre alquileres realizadas por organizaciones privadas, que, en nuestra opinión, están sesgadas frente a las estadísticas gubernamentales. Por eso creemos que la inflación puede ser más ajustada de lo previsto en 2023 y 2024. Mientras que la mayoría de los métodos de medición de alquileres utilizados en el sector privado sólo tienen en cuenta los aumentos de alquiler para los inquilinos nuevos o temporales, el IPC mide el crecimiento de los alquileres para todos los ocupantes e indica que muchos inquilinos no verán una caída brusca de los alquileres en un futuro próximo. Por el contrario, la Encuesta de Vivienda realizada por la Oficina de Estadísticas Laborales, en la que se basa el componente de alquiler del IPC, se calcula sobre una muestra aleatoria "plenamente representativa del parque de viviendas de alquiler en las ciudades de EE.UU por lo que es el método más completo para medir los costes medios de los hogares. Predecir la inflación con un enfoque ascendente, es decir, partiendo del precio de un bien o servicio como referencia para calcular la tendencia general de los precios, tiene una criticidad inherente, y un tema

En Estados Unidos, muchos inversores están convencidos de que la inflación empezará a caer a medida que ralenticen los precios de los alquileres. Este optimismo se basa en las encuestas sobre alquileres realizadas por organizaciones privadas, que, en nuestra opinión, están sesgadas frente a las estadísticas gubernamentales. Por eso creemos que la inflación puede ser más ajustada de lo previsto en 2023 y 2024. Mientras que la mayoría de los métodos de medición de alquileres utilizados en el sector privado sólo tienen en cuenta los aumentos de alquiler para los inquilinos nuevos o temporales, el IPC mide el crecimiento de los alquileres para todos los ocupantes e indica que muchos inquilinos no verán una caída brusca de los alquileres en un futuro próximo. Por el contrario, la Encuesta de Vivienda realizada por la Oficina de Estadísticas Laborales, en la que se basa el componente de alquiler del IPC, se calcula sobre una muestra aleatoria "plenamente representativa del parque de viviendas de alquiler en las ciudades de EE.UU por lo que es el método más completo para medir los costes medios de los hogares. Predecir la inflación con un enfoque ascendente, es decir, partiendo del precio de un bien o servicio como referencia para calcular la tendencia general de los precios, tiene una criticidad inherente, y un tema

complejo como los alquileres debería sugerir que los inversores sean muy cautos a la hora de confiar en las previsiones de inflación.

Aunque el coste de la vivienda en Estados Unidos sigue subiendo, muchos inversores están convencidos de que ya se ha alcanzado el pico inflacionista y de que el nivel de

precios pronto empezará a bajar, gracias a la ralentización de los alquileres. Estas previsiones optimistas se basan en algunas encuestas realizadas por organizaciones privadas, que indican un enfriamiento de los precios de los alquileres, por lo que algunos observadores creen que las estadísticas gubernamentales tendrán que reflejar pronto esta tendencia. En nuestra opinión, sin embargo, estas encuestas privadas se realizan con métodos menos fiables que las estadísticas oficiales elaboradas por el Gobierno, y por esta razón creemos que la inflación puede resultar más dura de lo esperado en 2023 y 2024.

¿En qué medida afecta el coste de la vivienda a la inflación?

La partida vivienda representa un tercio del Índice de Precios al Consumo (IPC) de EE.UU., mientras que la subcategoría alquileres; pesa sólo el 7,6% del IPC global y el alquiler equivalente del propietario (RPE), que estima los gastos en que incurren los propietarios de inmuebles, el 25,6%. De agosto de 2022 a agosto de 2023, el aumento de los gastos relacionados con la vivienda (+7,2%) representó una parte considerable del aumento global de la inflación. Así pues, aunque los alquileres acaparan la mayor parte de la atención mediática, en realidad sólo representan el 7,6% de la cesta, mientras que el TEA es el principal componente; en EE.UU., la mayoría de los hogares (aproximadamente dos tercios) son propietarios de una vivienda y, por tanto, no tienen que pagar alquiler. Con el Alquiler Equivalente del Propietario, la Oficina de Estadísticas Laborales intenta estimar el coste de los servicios de la vivienda, es decir, los gastos por servicios relacionados con el hogar, que los propietarios también tienen que soportar. Se trata de un índice muy diferente del precio de los bienes inmuebles, ya que representa lo que un hogar tendría que gastar para utilizar un servicio similar en otro lugar, mediante la estimación de los alquileres de propiedades comparables en la misma región.

Hay que señalar, sin embargo, que estametodología no es universalmente aceptada: 11 de los 17 países de la OCDE no incluyen las viviendas ocupadas por sus propietarios en el Índice de Precios al Consumo. En nuestra opinión, sin embargo, este método no es tan oscuro y, de hecho, podría extenderse a otros bienes y servicios en los que la carga de la inflación está mejor representada por el valor de un pago mensual, en lugar del coste de compra inicial (como los coches o los teléfonos móviles, por ejemplo).

Inquilino ocasional e inquilino medio

Cabe señalar que el IPC no es un indicador actualizado de la evolución de los precios de los alquileres, sino una forma de medir el "coste de la vida" mediante la estimación del coste medio de una cesta de bienes y servicios consumidos por los hogares estadounidenses, incluidos los gastos de vivienda. Sin embargo, mientras que la mayoría de los métodos de medición de los alquileres utilizados en el sector privado sólo tienen en cuenta los aumentos de los alquileres para los inquilinos nuevos o temporales, el IPC mide el crecimiento de los alquileres para todos los ocupantes e indica que, al igual que el inquilino medio no experimentó un aumento repentino de los alquileres en 2021, muchos inquilinos actuales no verán una caída brusca de los alquileres. Esto sugiere que la inflación puede ser más rígida tanto en 2023 como en 2024.

En cuanto a la actualización de los costes de la vivienda considerados para el cálculo del IPC, las encuestas de la Oficina de Estadísticas Laborales se realizan cada seis meses, ya que estos plazos reflejan los tiempos de rotación o renovación de la mayoría de los contratos de arrendamiento, que suelen durar entre 6 y 12 meses.

Ninguna muestra estadística es perfecta.

Por tanto, centrarse en el inquilino ocasional o temporal podría distorsionar las estadísticas, aunque algunos podrían argumentar que en un horizonte temporal suficientemente largo y con suficiente

rotación, el inquilino ocasional y el "medio" acaban coincidiendo. Sin embargo, la metodología adoptada por las encuestas de las organizaciones privadas tiene otro aspecto crítico: si la proporción de hogares que se mudan cambia significativamente con el tiempo o está particularmente concentrada, centrarse en el inquilino ocasional llevaría a captar los cambios de precios de una fracción del mercado que cambia constantemente (los propensos a cambiar de casa con frecuencia), mientras que no captaría el coste medio global del alquiler en el mercado. Por poner un ejemplo concreto, cabe recordar la acusada ralentización que sufrieron los alquileres en la zona de la bahía de San Francisco como consecuencia delos despidos de los trabajadores del sector tecnológico a principios de siglo, mientras que los alquileres en otras regiones aumentaron.

Además, sólo la encuesta CPI tiene también en cuenta "el envejecimiento, los cambios estructurales y la prestación de servicios: esto tiene en cuenta el hecho de que los propietarios pueden incurrir en gastos adicionales para disfrutar de diversos servicios relacionados con la vivienda (por ejemplo, el agua). Además, la Encuesta de Vivienda realizada por la Oficina de Estadísticas Laborales, en la que se basa el componente de alquiler del Índice de Precios al Consumo, se calcula sobre una muestra aleatoria que es plenamente representativa del parque de viviendas de alquiler en las ciudades estadounidense a diferencia de las métricas más difusas entre los organismos privados, como el Índice de Alquiler Observado de Zillow (ZORI) y el Índice de Alquiler Unifamiliar de CoreLogic (SFRI), cuyas muestras incluyen viviendas independientes de alquiler más elevado o pisos más grandes en un número limitado de ciudades. Aunque, desde una perspectiva empresarial, las metodologías seguidas por organizaciones privadas pueden tener sentido para medir una muestra específica de inquilinos, el enfoque adoptado por la Oficina de Estadísticas Laborales parece ser el más completo para medir los costes medios de los

hogares.

Previsiones ascendentes.

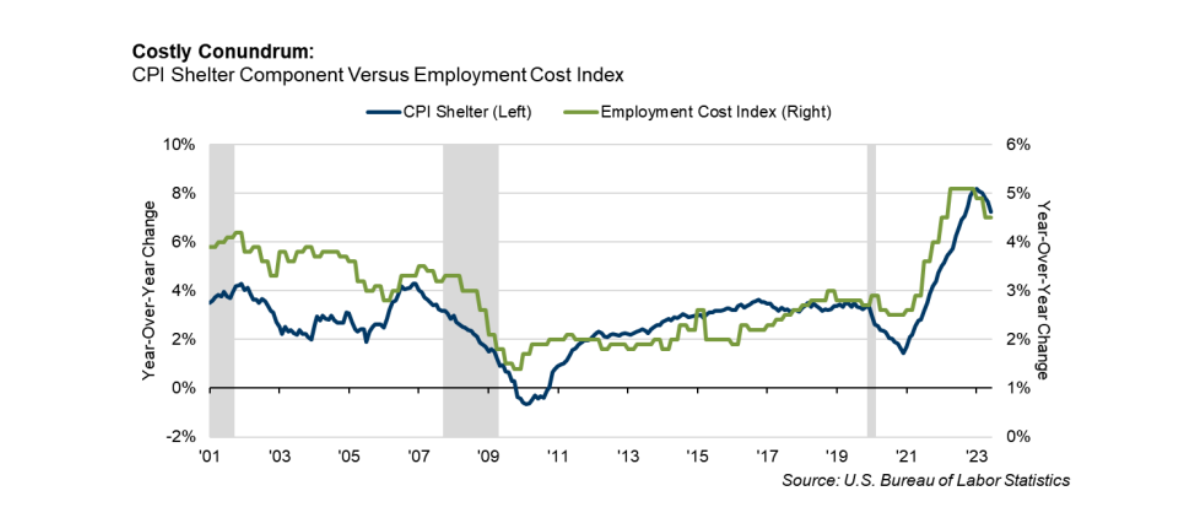

Un último punto merece consideración: predecir la inflación con un enfoque ascendente, es decir, partiendo del precio de un bien o servicio y tomándolo como referencia para calcular la tendencia

general de los precios, tiene una criticidad inherente: un tema complejo como el de los alquileres debería sugerir que los inversores sean muy cautos a la hora de confiar en las previsiones de inflación. Por ejemplo, como puede verse en el gráfico siguiente, un mercado laboral tenso con un crecimiento salarial robusto tiene un gran impacto en la tendencia de los alquileres, ya que se espera que la demanda de viviendas de alquiler siga siendo fuerte, especialmente si las posibilidades de comprar una casa son limitadas. En conclusión, que los alquileres en EE.UU. puedan seguir siendo demasiado elevados hasta 2024 es una hipótesis que merece la pena considerar.

[Volver]

- Hay que saber esperar y mantener la calma

- MERCADOS ¿Fusión BBVA vs Sabadell?

- Las empresas europeas afirman que se tarda más de 6 meses en cubrir puestos de ciberseguridad

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Fragmentación geoeconómica amenaza la seguridad alimentaria y la transición de los países hacia energías limpias

- “Hay recesiones, hay caídas en el mercado de valores. Si no comprendes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”

- Fragmentación geoeconómica amenaza la seguridad alimentaria y la transición de los países hacia energías limpias

- Las empresas europeas afirman que se tarda más de 6 meses en cubrir puestos de ciberseguridad

- Hay que saber esperar y mantener la calma

- La relación P/E del S&P500; ha aumentado a 24,4 veces desde 22,3 veces a principios de año

- Los grandes bancos finalmente están empezando a traspasar las pérdidas del CRE a través de la cuenta de resultados

- “Hay recesiones, hay caídas en el mercado de valores. Si no comprendes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”