MERCADOS:El resurgimiento de la energía nuclear

Equipo de análisis de Portocolom AV - Sabado, 10 de Febrero

En 2011, Italia celebró un referéndum nacional sobre la construcción de nuevas centrales nucleares. La votación tuvo lugar pocos meses después del desastre de Fukushima y el resultado fue un rotundo voto de desconfianza: el 94% votó en contra. Esto llevó al cierre de las centrales nucleares existentes y a la prohibición de la creación de nuevas instalaciones en todo el país. Tras varios incidentes de gran impacto como Three Mile Island, Chernóbil y Fukushima, la mala fama de la energía nuclear permaneció mucho tiempo en nuestra conciencia colectiva. Pero si se examina más de cerca, la realidad es que todos estos incidentes tuvieron causas fácilmente identificables, que van desde centros de control absurdamente complejos hasta pruebas de seguridad muy mal controladas y descuidos de ingeniería evitables. En respuesta a Fukushima, las normas de seguridad se reforzaron significativamente, haciendo de los años siguientes posiblemente los más seguros en la historia de la energía nuclear.

En 2011, Italia celebró un referéndum nacional sobre la construcción de nuevas centrales nucleares. La votación tuvo lugar pocos meses después del desastre de Fukushima y el resultado fue un rotundo voto de desconfianza: el 94% votó en contra. Esto llevó al cierre de las centrales nucleares existentes y a la prohibición de la creación de nuevas instalaciones en todo el país. Tras varios incidentes de gran impacto como Three Mile Island, Chernóbil y Fukushima, la mala fama de la energía nuclear permaneció mucho tiempo en nuestra conciencia colectiva. Pero si se examina más de cerca, la realidad es que todos estos incidentes tuvieron causas fácilmente identificables, que van desde centros de control absurdamente complejos hasta pruebas de seguridad muy mal controladas y descuidos de ingeniería evitables. En respuesta a Fukushima, las normas de seguridad se reforzaron significativamente, haciendo de los años siguientes posiblemente los más seguros en la historia de la energía nuclear.

Para 2022, los recuerdos de los desastres nucleares habían disminuido. Pero fue la guerra entre Rusia y Ucrania y la posterior reevaluación de la política energética de la Unión Europea la que realmente cambió el panorama. Los gobiernos europeos, ante un desajuste entre la política exterior y la dependencia energética del gas ruso, comenzaron a buscar alternativas que pudieran proporcionar independencia energética. Y aunque las energías renovables como la solar y la eólica ofrecieron una solución parcial a la independencia energética, la capacidad única de la energía nuclear para proporcionar energía "base" constante, la hace única entre las fuentes de energía bajas en carbono (no hay energía solar cuando es de noche y el sol no brilla).

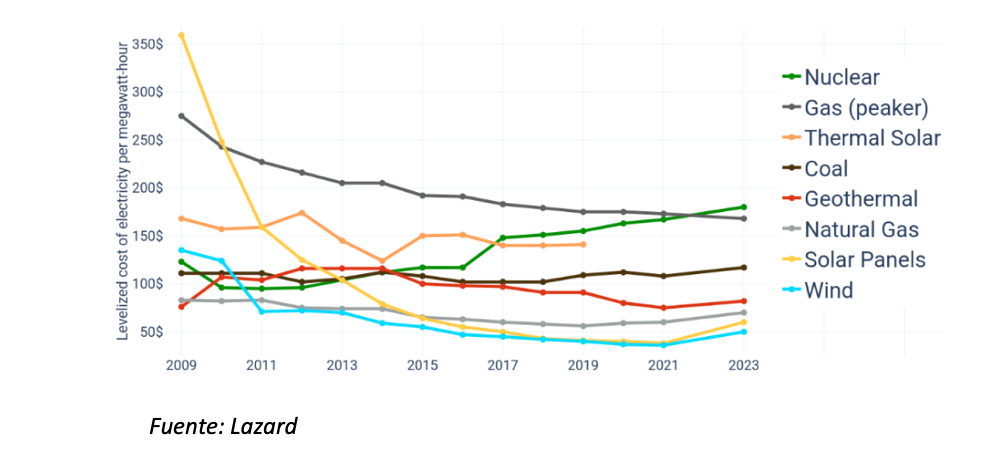

El segundo factor que propulsó el renovado interés por la energía nuclear fue la inflación. Francia, con alrededor del 70% de su electricidad procedente de fuentes nucleares (frente al 20% de España o el 12% de Alemania), experimentó una inflación más baja que sus homólogos de la UE que dependen en gran medida del gas. Esto se debe a que las centrales nucleares, a pesar de sus elevados costes iniciales de construcción, pueden generar energía muy barata una vez están operativas, lo que contribuye a la estabilidad de los costes energéticos y ayuda a frenar la inflación. En cambio, las centrales de gas requieren la compra constante de gas importado, lo que contribuye al aumento de los precios y la inflación.

En 2022, el Parlamento Europeo votó para catalogar la energía nuclear como fuente de energía "sostenible”. Posteriormente, en la COP28 de 2024, 22 países se comprometieron a triplicar su capacidad nuclear para 2050. Estos dos cambios marcaron un importante respaldo a la energía nuclear como actor clave en la transición global hacia fuentes de energía sostenibles y fiables.

Sin embargo, aunque la energía nuclear ofrece ventajas significativas, los elevados costes de construcción dificultan su potencial como solución milagrosa. A diferencia de las centrales nucleares maduras, las grandes instalaciones nucleares nuevas han experimentado un aumento de los gastos en la última década. Esto se debe a que las secuelas del desastre de Fukushima provocaron simultáneamente un aumento de la regulación y una disminución de las inversiones nucleares, lo que se tradujo en una reducción de la mano de obra cualificada y una disminución de los conocimientos especializados del sector. Los consiguientes retrasos en la construcción de centrales nucleares contribuyeron muy significativamente al aumento de los costes.

Con el aumento de los costes de energía nuclear y los nuevos proyectos que podrían tardar una década en construirse, es demasiado pronto para anunciar la victoria de esta energía. Pero sí que parece que está en la cúspide de un renacimiento. Además del aumento de la inversión en las mega centrales nucleares tradicionales, una nueva ola de empresas emergentes está ofreciendo una nueva visión de la energía nuclear tradicional en forma de "pequeños reactores modulares" (SMRs por sus siglas en inglés). Estos son esencialmente versiones mucho más pequeñas de las gigantescas centrales a las que estamos acostumbrados, lo que brinda mayor flexibilidad, escalabilidad y capacidad de transporte. Esta menor complejidad desde una perspectiva de ingeniería podría a su vez ayudar a reducir los retrasos en la construcción. Quizás los SMRs sean la solución perfecta que el mundo necesita en este momento.

En los mercados: observaciones de la semana.

Tras el buen inicio de año bursátil, vivimos una semana de cierta calma con volatilidades muy limitadas. Por ejemplo, el Eurostoxx 50 se mantuvo dentro de un rango entre máximo y mínimo, del 1,25%, para finalizar con una ganancia semanal del 0,40%, muy similar a la del S&P 500 que fue del 0,31%. Los resultados de las grandes tecnológicas han sido muy buenos para Meta, que anunciaba su primer dividendo y subió más de un 15%, y Amazon que con el dato de fuertes ventas publicadas subía por encima del 9%. Google por su parte fue el peor parado con caídas iniciales del 6% tras presentar unos resultados que defraudaron a los analistas.

Nos encontramos con importantes referencias macroeconómicas que aun con un signo mixto en las publicaciones frente a lo que el mercado estaba esperando, dejaban la impresión de que la fortaleza de la economía aleja la posibilidad de una recesión en el corto plazo. Se publicaron datos muy diversos como el empleo, el ISM (encuesta entre grandes empresas de la actividad económica en el sector servicios), los PMIs (indicador del nivel de actividad económica), la confianza del consumidor o el IPC europeo. Pero por encima de todos, la decisión esperada por parte de la FED de mantener los tipos de interés en Estados Unidos y dejar claro al mercado que en marzo no se producirá la primera bajada.

La consecuencia directa en los mercados de los comentarios de la FED fue de una fuerte reacción al alza de los rendimientos de los bonos estadounidenses, que arrastraban con la misma intensidad al del resto de países desarrollados, y que volvían a situar por encima del 4% la rentabilidad de la deuda a 10 años (4,15% en estos momentos), que había llegado cerca del 3,80%. El USD también se vio afectado, se revalorizaba frente a las principales divisas cotizadas. Por el contrario, el precio del Brent corrigió con fuerza (-6,15%) por varios factores, el primero la apreciación del USD, en segundo lugar, y a pesar de que la incertidumbre se mantiene en el Mar Rojo el impacto negativo descontado es cada vez menor y tercero, las señales de la actividad económica en China siguen siendo muy débiles lo que rebaja las previsiones de la demanda global para este activo.

El principal temor para los inversores se centra en la salud de los bancos regionales estadounidenses, los causantes de la crisis de 2023 que dejaron un agujero de más de 500 billones de dólares. Las dudas están afectando negativamente, de manera generalizada, a los valores de menor capitalización que ya pierden terreno en apenas un mes frente a los grandes índices. Hay que destacar que el índice de referencia de estos bancos cerraba su peor semana desde mayo. Para la semana en curso no hay grandes referencias macroeconómicas que puedan dirigir los mercados, pero si comparecerán los responsables de los bancos centrales y de cuyos comentarios estará muy pendiente el mercado para intentar anticiparse al momento en el que se produzca la primera bajada de tipos de interés, que será la señal más clara de que dan controlada a la inflación. Por tanto, la atención de los inversores se centrará en analizar los resultados publicados por las compañías, que en función de las estimaciones que tenía Bloomberg, estarán ligeramente por encima de lo previsto.

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La plata ha subido más que el oro este año

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano