MERCADOS:¿Hacía máximos? Los resultados empresariales toman las riendas a partir de ahora

Antonio Iruzubieta - Miercoles, 15 de Noviembre

Resultados empresariales, como motor de los índices. La caída de inflación y el comportamiento de precios de los bonos han conseguido que los tipos reales sean ya positivos tanto en la UE como en EE. UU. El rendimiento de los bonos a 10 años cayó ayer bruscamente, hasta el 4,49%, después de que la inflación del IPC alcanzara el 3,2% en octubre. El rendimiento del bono a 10 años ha bajado 20 puntos básicos en 24 horas y 15 puntos básicos desde que se publicó el IPC. Sin embargo, la inflación subyacente todavía se sitúa en el 4,0%, lo que duplica el objetivo a largo plazo de la Reserva Federal. El riesgo de subidas de tipos de la FED está disminuyendo junto con las expectativas de inflación y previsiblemente los tipos largos también tenderán a caer, aunque quizá algo menos rápido de lo deseable (precios de los bonos a largo plazo a subir tal como venimos argumentando desde hace semanas, vean por ejemplo este post del pasado 5 de octubre BONOS AL BORDE DEL ACCIDENTE Y BOLSAS DEL PRECIPICIO TÉCNICO. ¿OPINION CONTRARIA?). Hasta la próxima cita con la inflación, llega la hora de analizar y cotizar los resultados empresariales.

Resultados empresariales, como motor de los índices. La caída de inflación y el comportamiento de precios de los bonos han conseguido que los tipos reales sean ya positivos tanto en la UE como en EE. UU. El rendimiento de los bonos a 10 años cayó ayer bruscamente, hasta el 4,49%, después de que la inflación del IPC alcanzara el 3,2% en octubre. El rendimiento del bono a 10 años ha bajado 20 puntos básicos en 24 horas y 15 puntos básicos desde que se publicó el IPC. Sin embargo, la inflación subyacente todavía se sitúa en el 4,0%, lo que duplica el objetivo a largo plazo de la Reserva Federal. El riesgo de subidas de tipos de la FED está disminuyendo junto con las expectativas de inflación y previsiblemente los tipos largos también tenderán a caer, aunque quizá algo menos rápido de lo deseable (precios de los bonos a largo plazo a subir tal como venimos argumentando desde hace semanas, vean por ejemplo este post del pasado 5 de octubre BONOS AL BORDE DEL ACCIDENTE Y BOLSAS DEL PRECIPICIO TÉCNICO. ¿OPINION CONTRARIA?). Hasta la próxima cita con la inflación, llega la hora de analizar y cotizar los resultados empresariales.

T-BOND, semana.

Como he indicado, ayer se publicó en Estados Unidos el dato de inflación de octubre, con una reducción generalizada del IPC:IPC 0,0% inter mensual, previsión 0,1%, IPC subyacente 0,2% inter mensual, previsión 0,3%. IPC 3,2% interanual, previsión 3,3%. IPC subyacente 4,0% interanual, previsión 4,1%.

Ahora que las bolsas han desplegado un comportamiento tan positivo en las últimas 12 jornadas, ya empieza a moverse el horizonte de inversión hacia el año 2024 y será inevitable que la mayoría de gestores tiendan a posicionarse en el lado comprador, más bien largos de acciones.

S&P500, diario

La mejora experimentada y la esperada para los beneficios corporativos, la inflación suavizándose o la perspectiva cada vez más arraigada entre expertos de que el siguiente movimiento de tipos será a la baja y previsiblemente durante el segundo trimestre de 2024, son factores fundamentales que apoyan la tesis de alzas adicionales de las bolsas.

PREVISIÓN COTIZADA DE TIPOS DE INTERÉS

Con 460 o algo más del 90% de las empresas del SP500 habiendo presentado resultados del tercer trimestre, la media de mejora de los beneficios alcanza el +3.8% superando las expectativas ampliamente (como es habitual que suceda gracias al que tantas veces aquí explicado juego de Expectativas- Beneficios de Wall Street), la mejor temporada de los últimos 7 trimestres en lo referido a sorpresas positivas, vean:

PORCENTAJE SORPRESAS DE BENEFICIOS Q3, EEUU.

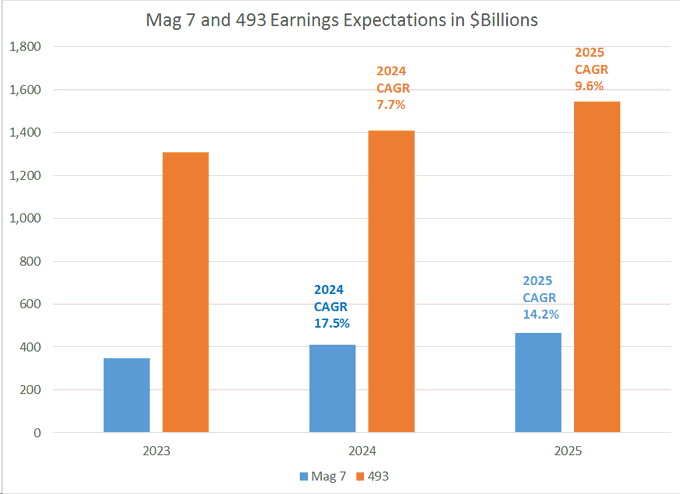

El consenso de Wall Street baraja un comportamiento de los beneficios muy positivo para los próximos dos años, con incrementos del -BPA- Beneficio por Acción del S&P500 robustos tanto para 2024 como para 2025.

Un pronóstico basado en la idea generalizada de que tal mejora será conseguida gracias al buen comportamiento de los 7 magníficos –FANGMAN-, aunque también será necesaria la colaboración del resto, de las 493 empresas, para conseguir tan ambiciosa perspectiva.

Unas previsiones, sin embargo, enfrentadas con la reciente corriente de revisiones, mayoritariamente a la baja de las estimaciones de beneficio (?¿).

Los analistas de Wall Street apuestan por la recuperación de los beneficios empresariales para próximos trimestres y sin embargo, los analistas encadenan 8 semanas consecutivas de reducción de previsiones, no de aumento.

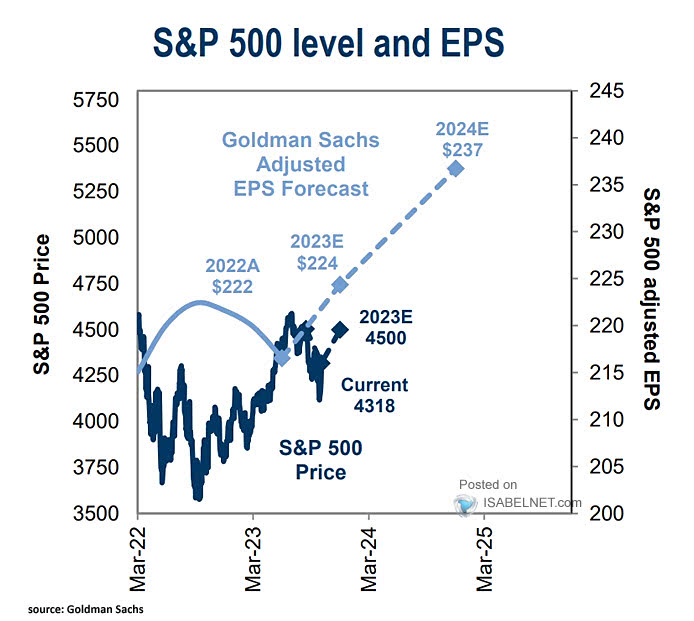

No obstante, el sell side del mercado continúa apostando por una robusta recuperación del BPA; vean previsiones de Goldman Sachs:

PREVISIONES BPA PARA 2024-25, GOLDMAN SACHS

Las valoraciones del mercado, según muchos expertos, son ya lo suficientemente ajustadas para justificar alzas de las cotizaciones.

En el caso de las 493 el escenario de recesión económica estaría incluso descontado en precios, según descuenta Wall Street.

Disiento del consenso si esa premisa sugiere que el margen de caída de las 493 es limitado.

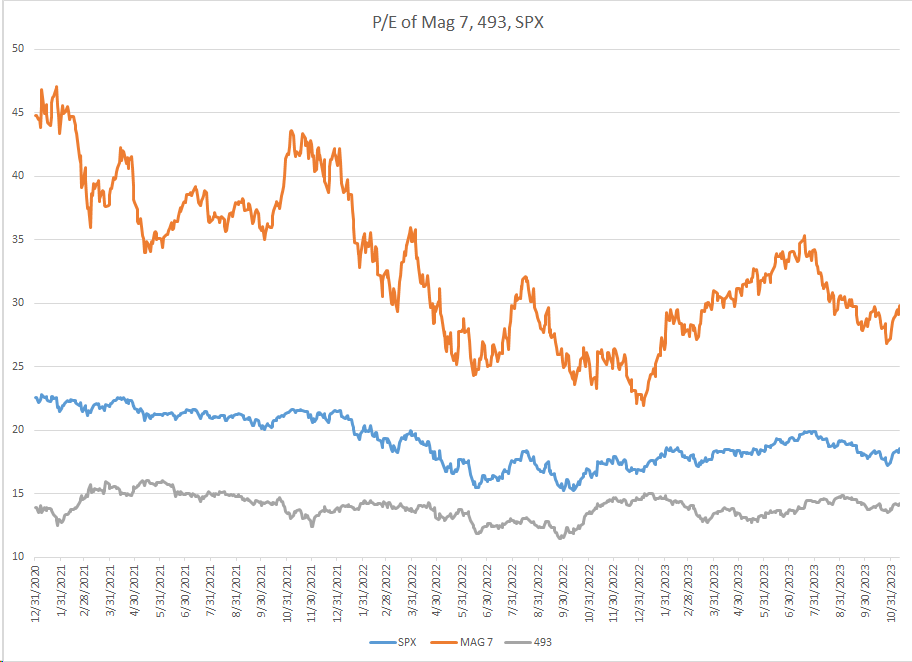

VALORACIONES 7 vs 493 DEL S&P500

El grupo de las 493 empresas está razonablemente bien valorado, aunque interpretarlo como un seguro anti caídas es arriesgado. Cuando las más sobrevaloradas 7 grandes corrijan arrastrarán al conjunto a la baja, independientemente de las ajustadas valoraciones de las 493 empresas restantes. Aunque las intenciones del para antes de esa eventual corrección apuntan al alza.

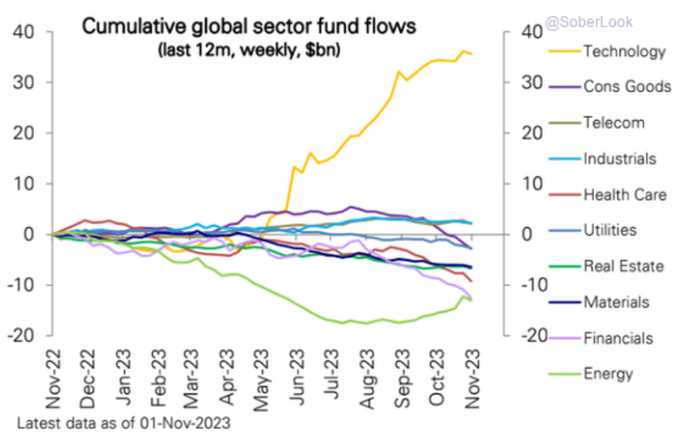

Aunque, de momento, los 7 grandes han presentado unos resultados Q3 positivos y por fin los mejores de terceros trimestres desde la pandemia…

… motivo y factor de momentum por el cual flujos de fondos continúan manifestando que el sector que más importa y que mejores expectativas de beneficio genera continúa siendo el tecnológico.

FLUJOS DE FONDOS POR SECTORES, EEUU.

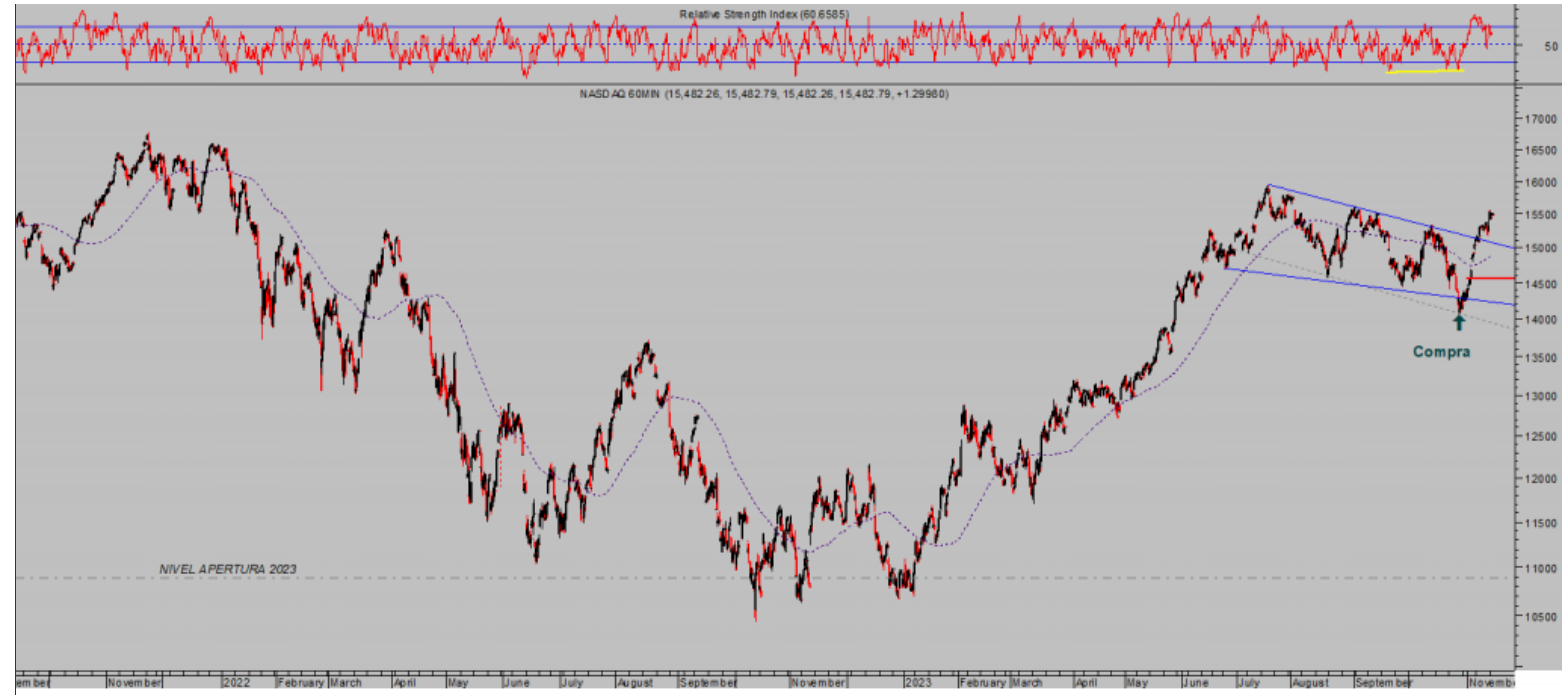

Esto explica el súbito regreso del sector tecnológico a niveles máximos de agosto, previos a la corrección del 12% experimentada por el Nasdaq, vean:

NASDAQ-100, 60 minutos.

El sector tecnológico es el de mejor comportamiento y también el que más pondera en el SP500…

PONDERACIÓN 7 GRANDES EN EL S&P500

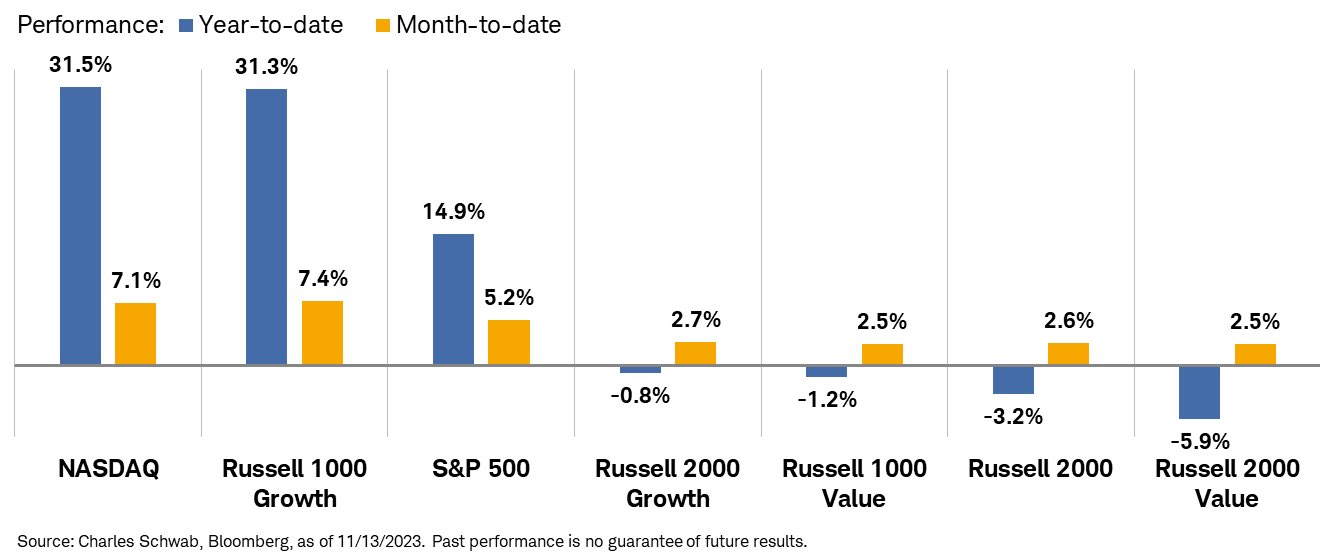

… y el que mejor se ha comportado en el año, arrastrando consigo al resto del mercado cuando índices como los distintos de pequeñas y medianas empresas Russell todavía registran un comportamiento negativo desde el inicio de 2023.

EVOLUCIÓN ANUAL ÍNDICES EEUU.

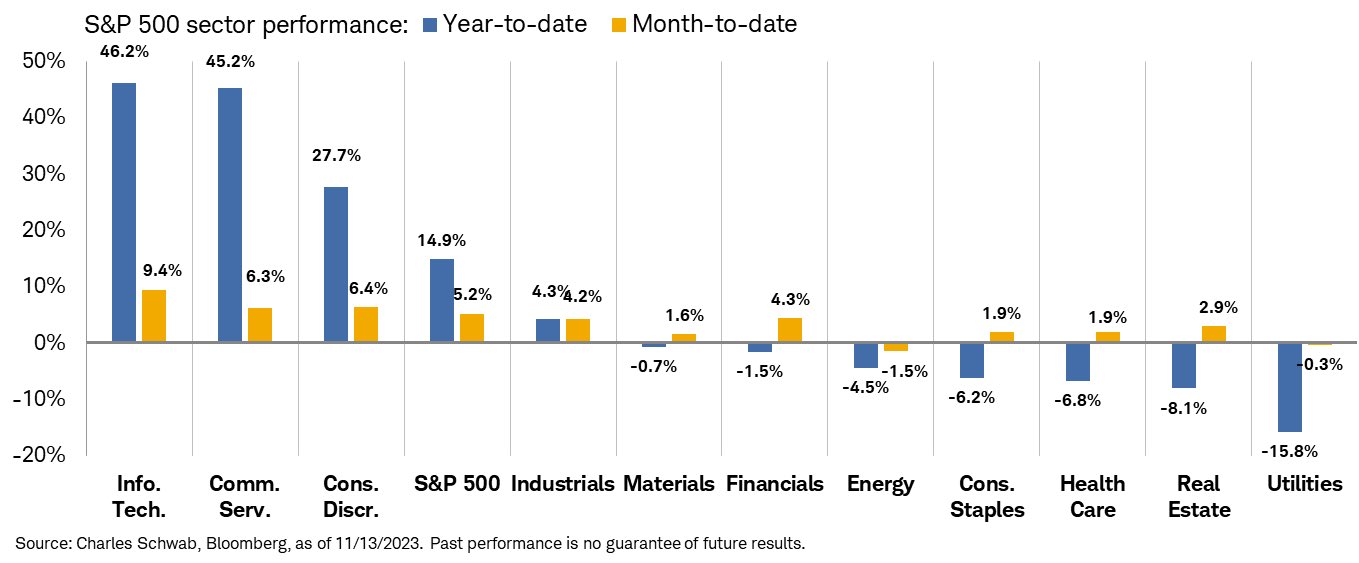

Por sectores, son minoría los de mejor comportamiento aunque la enorme ponderación del tecnológico se impone.

Por otra parte es también llamativa la evolución de los sectores sensibles a los tipos de interés, Utilities e inmobiliario abajo -15.8% y -8.1% respectivamente desde el 1 de enero.

COMPORTAMIENTO SECTORIAL EEUU.

El peso o ponderación de los sectores de Utilities y Real Estate en el índice S&P500 es tan bajo que su comportamiento genera un impacto marginal en el conjunto del mercado.

Serán sectores de gran interés cuando el mercado vaya emitiendo señales de techo y se compruebe que, efectivamente, los tipos de interés bajan.

Son sectores típicos de cobertura cuando las bolsas sufren volatilidad aunque el lema «higher for longer» está causando estragos en ambos sectores y apenas han actuado como refugio durante la caída agosto-octubre.

PONDERACIÓN SECTORIAL S&P500

Las bolsas están haciendo difícil la vida a los inversores, después del lavado de posiciones y trampa bajista de finales de octubre, el rally del mercado está causando el máximo daño a los bajistas, ya que no está ofreciendo la oportunidad de acumular posiciones a quienes se han quedado fuera, tal como indicábamos en el post reciente del enlace anterior;

- En situaciones de mercado como las actuales, después del factor sorpresa creado después de un washout y trampa bajista seguidos de un fuerte rally, no es extraño que se produzca una corrección en forma lateral, erosionando menos los niveles de precio, de forma que los inversores no pueden actuar de acuerdo con sus intereses.

La recta de fin de año se presenta halagüeña, habrá alguna corrección aunque no se prevé profunda y más bien una consolidación de carácter lateral para relajar los niveles de sobre compra y después retomar la tendencia al alza.

Una tendencia que ya está generando fuerte rentabilidad a nuestros lectores en distintas estrategias y esperamos continuidad de las ganancias en la recta de fin de año, vean ejemplo.

QQQ3, diario.

El Dow Jones ha recuperado el Fibo-61.8% de toda la caída agosto-octubre en un estado de sobre compra de corto plazo y con divergencias bajistas que podrían pausar el ímpetu alcista de los índices.

El Dow terminará superando esta Fibo barrera y previsiblemente alcanzará la zona de máximos de agosto en próximas semanas, de igual manera que ya ha conseguido hacer el tecnológico Nasdaq.

DOW JONES, 60 minutos

Las bolsas europeas han corrido similar suerte y después del latigazo final de las caídas de hace dos semanas han repuntado al alza con alegría y su configuración técnica invita a esperar continuidad alcista.

DAX-40, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

[Volver]

- Hay que saber esperar y mantener la calma

- MERCADOS ¿Fusión BBVA vs Sabadell?

- Las empresas europeas afirman que se tarda más de 6 meses en cubrir puestos de ciberseguridad

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Fragmentación geoeconómica amenaza la seguridad alimentaria y la transición de los países hacia energías limpias

- Los grandes bancos finalmente están empezando a traspasar las pérdidas del CRE a través de la cuenta de resultados

- Fragmentación geoeconómica amenaza la seguridad alimentaria y la transición de los países hacia energías limpias

- Las empresas europeas afirman que se tarda más de 6 meses en cubrir puestos de ciberseguridad

- Hay que saber esperar y mantener la calma

- La relación P/E del S&P500; ha aumentado a 24,4 veces desde 22,3 veces a principios de año

- Los grandes bancos finalmente están empezando a traspasar las pérdidas del CRE a través de la cuenta de resultados