MERCADOS:Inflación y liquidez mueven al ORO a máximos históricos. La situación de los metales preciosos es excepcional para esperar rentabilidades extraordinarias

Antonio Iruzubieta - Miercoles, 03 de Abril

Inflación y liquidez mueven al ORO a máximos históricos. La situación de los metales preciosos es excepcional para esperar rentabilidades extraordinarias. El gobernador de la Reserva Federal, Sr Waller, ofreció el miércoles pasado un discurso titulado «there’s still no rush.» sugiriendo que no hay necesidad imperiosa de comenzar a bajar los tipos pronto, ya que la inflación sigue por encima del umbral y subiendo. Un discurso que viene a restar expectativas de mercado frente al controvertido mensaje esencialmente dovish que emitió Powell en la conferencia de prensa tras el último FOMC.

Inflación y liquidez mueven al ORO a máximos históricos. La situación de los metales preciosos es excepcional para esperar rentabilidades extraordinarias. El gobernador de la Reserva Federal, Sr Waller, ofreció el miércoles pasado un discurso titulado «there’s still no rush.» sugiriendo que no hay necesidad imperiosa de comenzar a bajar los tipos pronto, ya que la inflación sigue por encima del umbral y subiendo. Un discurso que viene a restar expectativas de mercado frente al controvertido mensaje esencialmente dovish que emitió Powell en la conferencia de prensa tras el último FOMC.

La Reserva Federal es conocida por su comunicación difusa, por el denominado «Fedspeak» que consiste en incluir en la misma frase motivos a favor y en contra de la misma proposición, generando ciertos sesgos pero elevada incertidumbre.

En esa línea, el Sr. Powell mantiene un relato oficial «dovish» pero el Sr. Waller ha venido a matizar otra realidad y, sin embargo, lo más llamativo es que en nada afecta al mercado.

Vean extracto del discurso:

- «Adding this new data to what we saw earlier in the year reinforces my view that there is no rush to cut the policy rate. Indeed, it tells me that it is prudent to hold this rate at its current restrictive stance perhaps for longer than previously thought to help keep inflation on a sustainable trajectory toward 2 percent»

- But, more recently, the 3-month core CPI, which was running at a 3.3 percent rate in December, rose to 4.2 percent in February. Six-month core CPI, which was also 3.3 percent in December, was up to 3.9 percent last month. These shorter-term inflation measures are now telling me that progress has slowed and may have stalled. But we will need more data to know that».

Después de conocerse el discurso, en lugar de incorporar esa incertidumbre «higher for longer» sobre tipos a las cotizaciones, las bolsas el mièrcoles recuperaron terreno con cierta alegría y el jueves cerraron prácticamente planas, con el Nasdaq abajo un -0.12% pero el Dow y SP500 recuperando tímidos +0.12% y +0.11% respectivamente.

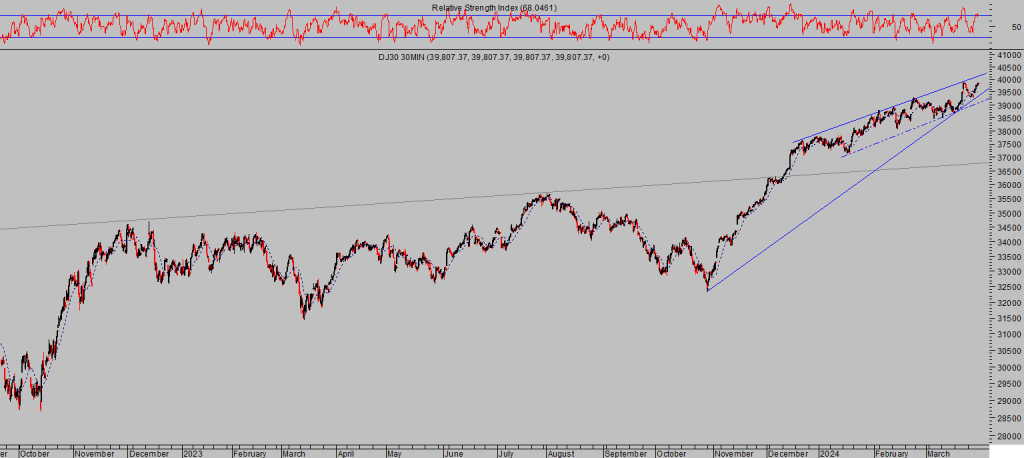

DOW JONES, 30 minutos.

S&P500, 15 minutos.

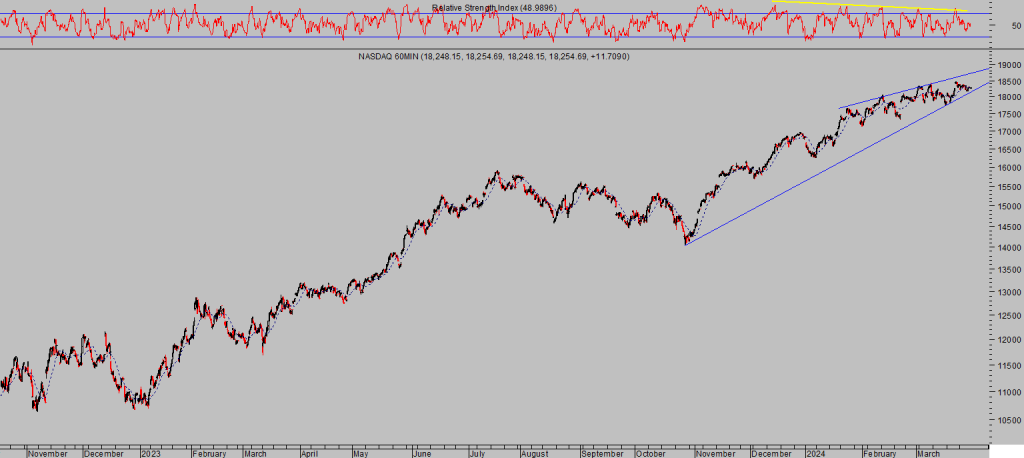

NASDAQ-100, 60 minutos.

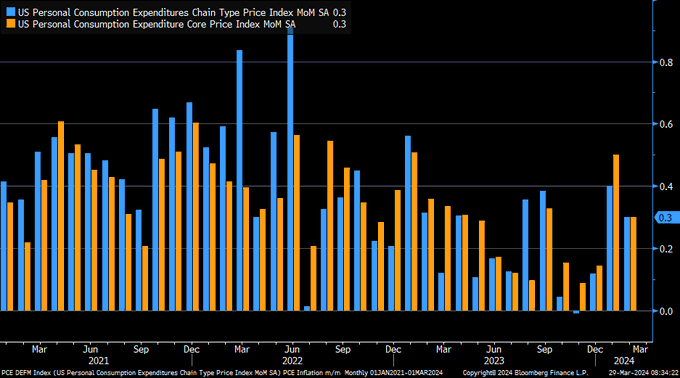

Con este delicado trasfondo técnico y los mercados cerrados el viernes se publicó el dato de inflación preferido de la Reserva Federal, el deflactor del consumo o Personal Consumption Expenditures -PCE-.

Resultó alineado con unas expetativas que ya eran elevadas, el PCE subió en febrero un 0.3% y la tasa subyacente también +0.3%, elevando las interanuales hasta el 2.5% y 2.8% respectivamente.

PERSONAL CONSUMPTION EXPENDITURES, interanual, EEUU.

Antes de la publicación del PCE, el Sr. Waller se refirió al PCE en su discurso del miércoles en los términos siguientes.

Más que probablemente, la FED maneja los datos con antelación a la publicación al mercado y esto pudo motivar que el Sr. Waller presentase dos días antes de su publicación este discurso con tintes «hawkish», vean referencia:

- «The FOMC uses personal consumption expenditure inflation data to measure progress toward our 2 percent goal, and we won’t get those results for February until Friday. But, as I noted at the start, based on the consumer and producer prices that we do have, estimates suggest that core PCE inflation is likely to be elevated. Though the February reading is estimated to step down from January’s, this recent pace would not represent significant progress toward 2 percent».

El dato fue exáctamente como había anticipado el Sr. Waller, elevado pero algo más comedido que en enero.

PERSONAL CONSUMPTION EXPENDITURES, mensual. EEUU

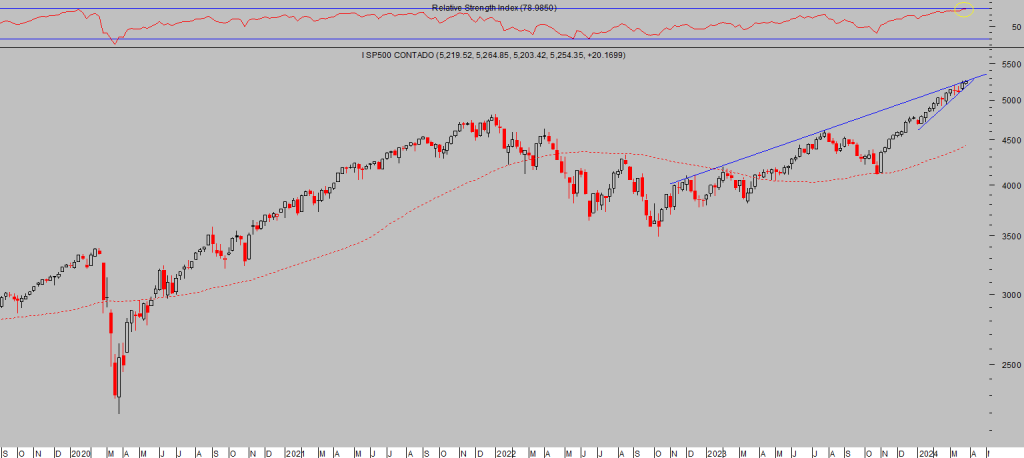

Las bolsas han cerrado un primer trimestre estelar, con el SP500 recuperando más de un 10% desde que comenzó el año, casi un +30% desde los mínimos de octubre.

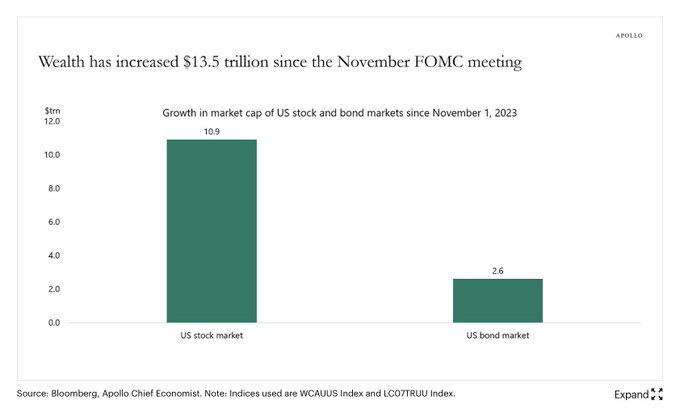

La renta variable americana se ha anotado un alza de capitalización próxima a los $10 billones, superando ampliamente el incremento experimentado por el mercado de bonos.

En total, renta variable más renta fija, han sumado a su capitalización total $13.5 billones desde la reunion del FOMC del pasado mes de noviembre:

CAPITALIZACIÓN BOLSAS Y BONOS DESDE FOMC NOVIEMBRE.

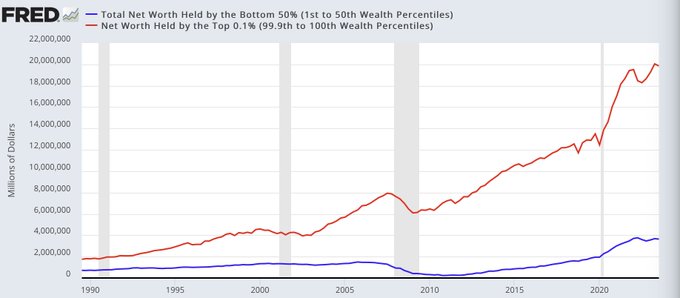

La reflación masiva de activos está beneficiando mucho a los más beneficiados económicamente, quienes tienen más activos financieros y mejor han podido capitalizar las subida de las cotizaciones, pero la brecha de desigualdad continúa creciendo aceleradamente.

El 0.1% de la población adulta, unas 132.000 personas atesora más de 6 veces el total de riqueza que tiene el agregado del 50% más pobre, formado por unas 66.000.000 de personas.

RIQUEZA DEL 50% vs 0.1% POBLACIÓN USA.

Las bolsas han subido mucho y se encuentran exultantes, la volatilidad se mantiene en niveles bajos desvelando un muy escaso interés de los inversores por curbrir carteras. Igual que la volatilidad es baja, también el área de mercado de carácter más defensivo.

S&P500, semana.

El coste de contratar coberturas de cartera y el de diversificación de las mismas se encuentra en niveles mínimos, cualquier susto o perforación de referencias técnicas puede originar una rápida reacción de los inversores y agudizar las ventas y rapidez del mercado en dirección bajista.

Los sectores defensivos o considerados refugio siguen fuera del radar de los inversores.

Y aunque de momento son pocos los inversores en alerta, son mayoría los que dicen, según encuesta de JP Morgan, esperar corrección, nada menos que el 82%. Una corrección que, afirman, será una oportunidad para comprar a mejores precios (buy the dip colletive mind).

¿ESPERAS CORRECCIÓN EN LOS PRÓXIMOS 3/6 MESES?

Después de largo tiempo de mejor comportamiento de bolsas frente a bonos, a toro pasado y por primera vez en 6 trimestres, el consenso de expertos apuesta ahora por un mejor comportamiento del mercado de renta variable frente al de renta fija para los próximos 12 meses.

PROBABILIDAD DE BOLSAS SUPERANDO A BONOS.

La complacencia suele aparecer en los momentos de mercado menos apropiados.

El comportamiento relativo de sectores cíclicos frente a defensivos refleja optimismo de los inversores respecto al futuro esperado de la economía.

Pero los índices de actividad económica están decepcionando y las correlaciones entre la relación cíclicos/defensivos y el índice PMI de actividad manufacturera presentan una divergencia histórica.

RELACIÓN CÍCLICOS/DEFENSIVOS vs PMI MANUFACTURERO. EEUU

Las bolsas siguen fuertes, cotizando en máximos históricos y aparentando normalidad, los inversores se muestran confiados y comprando acciones (el efecto FOMO es clave, las compras de autocartera también y ambos retroalimentan las subidas) sin temor, de momento.

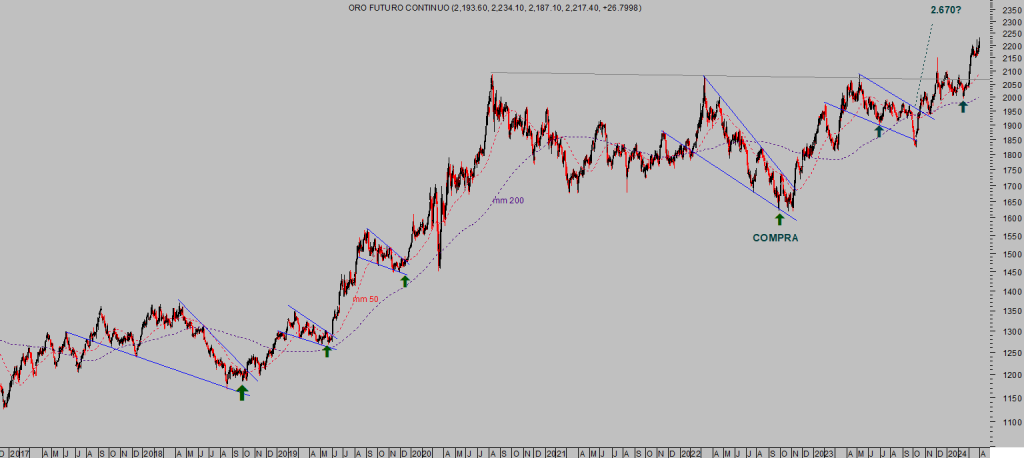

Pero curiosamente, los metales preciosos no terminan de creerse la supuesta estabilidad financiera (comprada contra liquidez), ni creen que el programa de contracción cuantittiva QT de la FED esté drenando liquidez neta del sistema (lejos de drena rliquidez neta está creciendo), ni el futuro previsto para la inflación.

El precio del ORO está en subida libre registrando máximos históricos sucesivos y el mercado nocturno viene con subidas del precio el ORO próximas al 1.5% para la jornada de hoy.

Una evolución esperada y explicada desde hace meses en estas líneas.

ORO, diario.

También el precio de la Plata está sostenido y aunque noha conseguido aún rebasar referenias técnicas de control, viene desplegando una pauta técnica de largo plazo con implicaciones muy interesantes, extraordinariamente alcistas.

PLATA, mensual.

El post de mañana ampliará información relevante del sector, pautas y objetivos, quienes son los actores que están comprando y acumulando metales, además de incluir estrategias de sencilla aplicación para aprovechar el rally esperado, etcétera.

Vean ejemplo de una estrategia actualmente en marcha y en carteras de nuestros lectores.

MAG SILVER -MAG-, semana

Esta semana viene cargada de datos y eventos de interés. La Reserva Federal tiene previstas 14 comparecencias de distintos miembros, incluida la del Sr. Powell el miércoles.

Además, desde la perspectiva macro se publicarán datos como la actividad manufacturera PMI (interesante y a seguir por la divergencia más arriba comentada) esta tarde, datos de empleo (JOLTS mañana, ADP el miércoles, petición de subsidiio al desempleo el jueves y el informe de marzo el viernes) o también el miércoles la OPEP celebra reunión.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

nflación y liquidez mueven al ORO a máximos históricos. La situación de los metales preciosos es excepcional para esperar rentabilidades extraordinarias.

El gobernador de la Reserva Federal, Sr Waller, ofreció el miércoles pasado un discurso titulado «there’s still no rush.» sugiriendo que no hay necesidad imperiosa de comenzar a bajar los tipos pronto ya que la inflación sigue por encima del umbral y subiendo.

Un discurso que viene a restar expectativas de mercado frente al controvertido mensaje esencialmente dovish que emitió Powell en la conferencia de prensa tras el último FOMC.

La Reserva Federal es conocida por su comunicación difusa, por el denominado «Fedspeak» que consiste en incluir en la misma frase motivos a favor y en contra de la misma proposición, generando ciertos sesgos pero elevada incertidumbre.

En esa línea, el Sr. Powell mantiene un relato oficial «dovish» pero el Sr. Waller ha venido a matizar otra realidad y, sin embargo, lo más llamativo es que en nada afecta al mercado.

Vean extracto del discurso:

- «Adding this new data to what we saw earlier in the year reinforces my view that there is no rush to cut the policy rate. Indeed, it tells me that it is prudent to hold this rate at its current restrictive stance perhaps for longer than previously thought to help keep inflation on a sustainable trajectory toward 2 percent»

- But, more recently, the 3-month core CPI, which was running at a 3.3 percent rate in December, rose to 4.2 percent in February. Six-month core CPI, which was also 3.3 percent in December, was up to 3.9 percent last month. These shorter-term inflation measures are now telling me that progress has slowed and may have stalled. But we will need more data to know that».

Después de conocerse el discurso, en lugar de incorporar esa incertidumbre «higher for longer» sobre tipos a las cotizaciones, las bolsas el mièrcoles recuperaron terreno con cierta alegría y el jueves cerraron prácticamente planas, con el Nasdaq abajo un -0.12% pero el Dow y SP500 recuperando tímidos +0.12% y +0.11% respectivamente.

DOW JONES, 30 minutos.

S&P500, 15 minutos.

NASDAQ-100, 60 minutos.

Con este delicado trasfondo técnico y los mercados cerrados el viernes se publicó el dato de inflación preferido de la Reserva Federal, el deflactor del consumo o Personal Consumption Expenditures -PCE-.

Resultó alineado con unas expetativas que ya eran elevadas, el PCE subió en febrero un 0.3% y la tasa subyacente también +0.3%, elevando las interanuales hasta el 2.5% y 2.8% respectivamente.

PERSONAL CONSUMPTION EXPENDITURES, interanual, EEUU.

Antes de la publicación del PCE, el Sr. Waller se refirió al PCE en su discurso del miércoles en los términos siguientes.

Más que probablemente, la FED maneja los datos con antelación a la publicación al mercado y esto pudo motivar que el Sr. Waller presentase dos días antes de su publicación este discurso con tintes «hawkish», vean referencia:

- «The FOMC uses personal consumption expenditure inflation data to measure progress toward our 2 percent goal, and we won’t get those results for February until Friday. But, as I noted at the start, based on the consumer and producer prices that we do have, estimates suggest that core PCE inflation is likely to be elevated. Though the February reading is estimated to step down from January’s, this recent pace would not represent significant progress toward 2 percent».

El dato fue exáctamente como había anticipado el Sr. Waller, elevado pero algo más comedido que en enero.

PERSONAL CONSUMPTION EXPENDITURES, mensual. EEUU

Las bolsas han cerrado un primer trimestre estelar, con el SP500 recuperando más de un 10% desde que comenzó el año, casi un +30% desde los mínimos de octubre.

La renta variable americana se ha anotado un alza de capitalización próxima a los $10 billones, superando ampliamente el incremento experimentado por el mercado de bonos.

En total, renta variable más renta fija, han sumado a su capitalización total $13.5 billones desde la reunion del FOMC del pasado mes de noviembre:

CAPITALIZACIÓN BOLSAS Y BONOS DESDE FOMC NOVIEMBRE.

La reflación masiva de activos está beneficiando mucho a los más beneficiados económicamente, quienes tienen más activos financieros y mejor han podido capitalizar las subida de las cotizaciones, pero la brecha de desigualdad continúa creciendo aceleradamente.

El 0.1% de la población adulta, unas 132.000 personas atesora más de 6 veces el total de riqueza que tiene el agregado del 50% más pobre, formado por unas 66.000.000 de personas.

RIQUEZA DEL 50% vs 0.1% POBLACIÓN USA.

Las bolsas han subido mucho y se encuentran exultantes, la volatilidad se mantiene en niveles bajos desvelando un muy escaso interés de los inversores por curbrir carteras. Igual que la volatilidad es baja, también el área de mercado de carácter más defensivo.

S&P500, semana.

El coste de contratar coberturas de cartera y el de diversificación de las mismas se encuentra en niveles mínimos, cualquier susto o perforación de referencias técnicas puede originar una rápida reacción de los inversores y agudizar las ventas y rapidez del mercado en dirección bajista.

Los sectores defensivos o considerados refugio siguen fuera del radar de los inversores.

Y aunque de momento son pocos los inversores en alerta, son mayoría los que dicen, según encuesta de JP Morgan, esperar corrección, nada menos que el 82%. Una corrección que, afirman, será una oportunidad para comprar a mejores precios (buy the dip colletive mind).

¿ESPERAS CORRECCIÓN EN LOS PRÓXIMOS 3/6 MESES?

Después de largo tiempo de mejor comportamiento de bolsas frente a bonos, a toro pasado y por primera vez en 6 trimestres, el consenso de expertos apuesta ahora por un mejor comportamiento del mercado de renta variable frente al de renta fija para los próximos 12 meses.

PROBABILIDAD DE BOLSAS SUPERANDO A BONOS.

La complacencia suele aparecer en los momentos de mercado menos apropiados.

El comportamiento relativo de sectores cíclicos frente a defensivos refleja optimismo de los inversores respecto al futuro esperado de la economía.

Pero los índices de actividad económica están decepcionando y las correlaciones entre la relación cíclicos/defensivos y el índice PMI de actividad manufacturera presentan una divergencia histórica.

RELACIÓN CÍCLICOS/DEFENSIVOS vs PMI MANUFACTURERO. EEUU

Las bolsas siguen fuertes, cotizando en máximos históricos y aparentando normalidad, los inversores se muestran confiados y comprando acciones (el efecto FOMO es clave, las compras de autocartera también y ambos retroalimentan las subidas) sin temor, de momento.

Pero curiosamente, los metales preciosos no terminan de creerse la supuesta estabilidad financiera (comprada contra liquidez), ni creen que el programa de contracción cuantittiva QT de la FED esté drenando liquidez neta del sistema (lejos de drena rliquidez neta está creciendo), ni el futuro previsto para la inflación.

El precio del ORO está en subida libre registrando máximos históricos sucesivos y el mercado nocturno viene con subidas del precio el ORO próximas al 1.5% para la jornada de hoy.

Una evolución esperada y explicada desde hace meses en estas líneas.

ORO, diario.

También el precio de la Plata está sostenido y aunque noha conseguido aún rebasar referenias técnicas de control, viene desplegando una pauta técnica de largo plazo con implicaciones muy interesantes, extraordinariamente alcistas.

PLATA, mensual.

El post de hoy ampliará información relevante del sector, pautas y objetivos, quienes son los actores que están comprando y acumulando metales, además de incluir estrategias de sencilla aplicación para aprovechar el rally esperado, etcétera.

Vean ejemplo de una estrategia actualmente en marcha y en carteras de nuestros lectores.

MAG SILVER -MAG-, semana

Esta semana viene cargada de datos y eventos de interés. La Reserva Federal tiene previstas 14 comparecencias de distintos miembros, incluida la del Sr. Powell el miércoles.

Además, desde la perspectiva macro se publicarán datos como la actividad manufacturera PMI (interesante y a seguir por la divergencia más arriba comentada) esta tarde, datos de empleo (JOLTS mañana, ADP el miércoles, petición de subsidiio al desempleo el jueves y el informe de marzo el viernes) o también el miércoles la OPEP celebra reunión.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

[Volver]

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”

- ¿Seguro que hay que vender en mayo?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- La estimación de la Reserva Federal sobre dónde estarán las tasas de interés en el largo plazo ha comenzado a subir

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- ¿Seguro que hay que vender en mayo?

- Los precios de las materias primas están subiendo impulsados por lo siguiente

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal