MERCADOS:Inversión en mercados frontera, el camino menos transitado

Kristin Ceva, responsable de mercados emergentes de Payden & Rygel - Sabado, 23 de Marzo

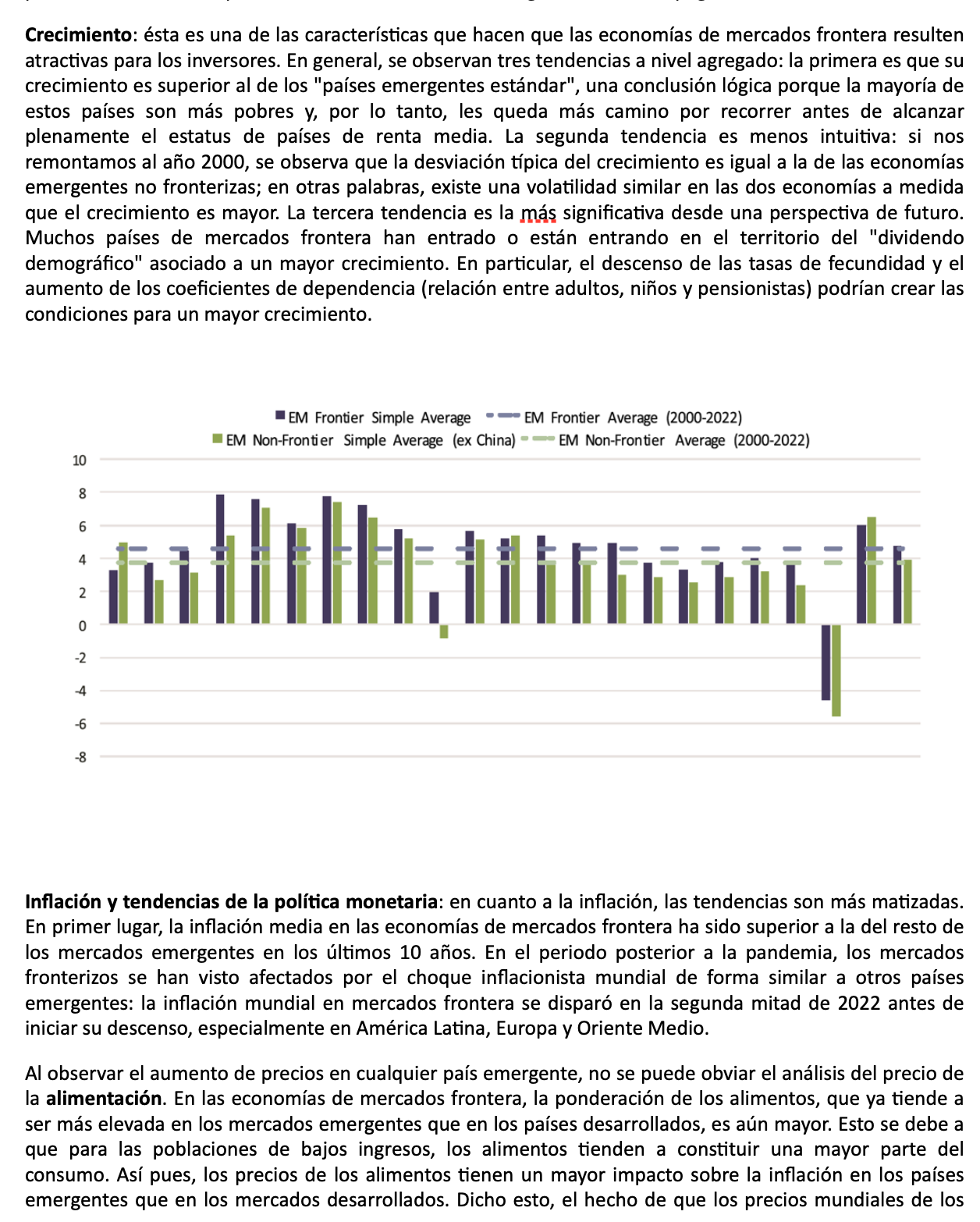

La deuda de los mercados emergentes se ha desarrollado como clase de activo atractiva para los inversores, trayendo consigo un nuevo subconjunto de países: los "mercados frontera". Actualmente, son 38, sus economías se clasifican según tres criterios: calificación crediticia (alto rendimiento), nivel de renta y tamaño de la emisión. Desde 2020, las economías emergentes se han enfrentado a varias perturbaciones: la pandemia, el aumento de los precios de los alimentos y la energía y la subida de los tipos de interés mundiales. Como las economías emergentes son más pequeñas, esto ha dado lugar a rendimientos más elevados y a un acceso más limitado a la financiación denominada en dólares. Tres puntos a favor de invertir en estas economías: el potencial de diversificación entre sus 38 países miembros, la amplia diferenciación entre las deudas soberanas y, lo que es más importante, la capacidad de superar significativamente a los índices más amplios de bonos de mercados emergentes que pagan en dólares.

La deuda de los mercados emergentes se ha desarrollado como clase de activo atractiva para los inversores, trayendo consigo un nuevo subconjunto de países: los "mercados frontera". Actualmente, son 38, sus economías se clasifican según tres criterios: calificación crediticia (alto rendimiento), nivel de renta y tamaño de la emisión. Desde 2020, las economías emergentes se han enfrentado a varias perturbaciones: la pandemia, el aumento de los precios de los alimentos y la energía y la subida de los tipos de interés mundiales. Como las economías emergentes son más pequeñas, esto ha dado lugar a rendimientos más elevados y a un acceso más limitado a la financiación denominada en dólares. Tres puntos a favor de invertir en estas economías: el potencial de diversificación entre sus 38 países miembros, la amplia diferenciación entre las deudas soberanas y, lo que es más importante, la capacidad de superar significativamente a los índices más amplios de bonos de mercados emergentes que pagan en dólares.

En cuanto a las tendencias macroeconómicas de las economías fronterizas, el crecimiento suele ser mayor, dada la menor base de la que parten. En cuanto a la política monetaria, la inflación es más alta y los alimentos tienen más peso en la cesta del IPC.

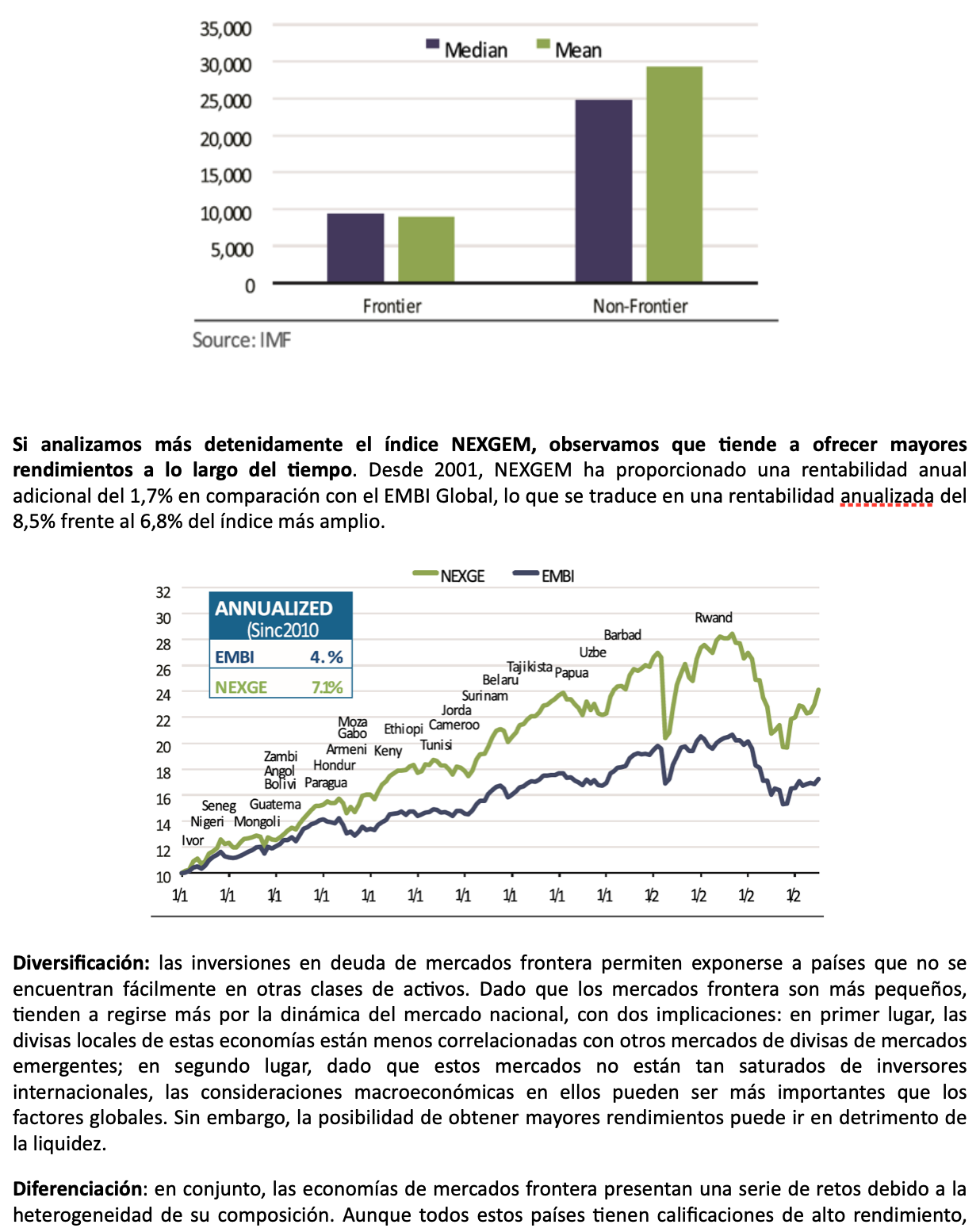

Uno de los puntos fuertes de la exposición a la deuda de los mercados emergentes es su diversificación geográfica. De hecho, esta clase de activos se ha desarrollado significativamente en los últimos 25 años, y mientras que, en 1995, cuando se lanzó el índice de referencia EMBI Global (EMBIG), sólo había ocho países incluidos, hoy en día hay 69. Con el tiempo, un número creciente de emisores más pequeños y de alto rendimiento se han incorporado al índice: se trata de países menos populares y menos desarrollados que Brasil, México, Indonesia y la India. Son los países de “mercados frontera”.

¿Qué es una economía frontera?

Para delimitar este subconjunto de economías, podemos utilizar dos definiciones. La primera es de carácter técnico e incluye a los países soberanos invertibles incluidos en el índice NEXGEM (Next Generation Emerging Market) de JP Morgan. En términos generales, para ser NEXGEM, un país debe tener una calificación de alto rendimiento y representar menos del 2% del índice EMBIG más amplio. De los 69 mercados emergentes del EMBIG, 35 forman parte del índice NEXGEM, lo que representa sólo el 9,2% de la capitalización de 1,2 billones de dólares del EMBIG. La segunda definición es más holística e incluye a todos los países NEXGEM más las economías de alto rendimiento y de "renta media baja" (según la definición del Banco Mundial). Las economías NEXGEM son más pequeñas y menos ricas que las demás economías emergentes, con un PIB medio inferior a 95 000 millones de USD y en ningún caso superior a 500 000 millones de USD (en 2022). Además, no pueden formar parte de la Unión Europea, por lo que el índice NEXGEM está sesgado hacia África, donde se concentra casi el 40% de los emisores. América Latina y CEEMEA (Europa Emergente y Oriente Medio) son respectivamente la segunda y tercera regiones más representadas en la muestra, con el 31% y el 16% de los países.

Por qué invertir en economías fronterizas

En los últimos años, las economías emergentes se han visto afectadas por varias perturbaciones: las más notables han sido la pandemia, la inflación y el aumento de los costes de financiación de las economías avanzadas. Acontecimientos que afectaron negativamente a las métricas económicas de la mayoría de los países, provocando un aumento de los impagos soberanos. Desde la pandemia, se han producido 14 impagos entre los países en desarrollo, aunque no todos ellos han afectado a economías fronterizas. En cualquier caso, la mayoría de las economías que sufrieron impagos son pequeñas, por lo que no causaron un impacto sistémico en la clase de activos.

alimentos hayan caído un 25% desde su máximo tras la guerra de Ucrania debería ejercer una presión a la baja sobre la inflación en mercados frontera.

En cuanto a política monetaria, en respuesta al choque inflacionista de 2022, las economías de mercados frontera han subido los tipos de interés de forma agresiva, en línea con las tendencias mundiales. Curiosamente, sin embargo, la magnitud de las subidas fue similar entre las economías emergentes fronterizas y no fronterizas: entre 500 y 600 puntos básicos desde el mínimo (enero de 2021) hasta el máximo. Las mayores subidas se observaron en la África de mercado frontera, sobre todo en los países que sufren inestabilidad financiera o problemas de balanza de pagos (Ghana, Egipto, Nigeria). Por el contrario, en los mercados frontera menos volátiles (Guatemala, Marruecos, Vietnam, Jamaica) los aumentos fueron modestos.

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- El PIB en EE. UU., más sólido de lo que parece

- “El BoJ está atrapado” en un gráfico

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- Las reservas bancarias se mantienen estables en torno a los 3,4 billones de dólares, a pesar de la reducción de 1,5 billones de dólares en el balance de la Reserva Federal

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Los nuevos datos sobre el crecimiento económico siguen indicando que Estados Unidos puede estar pasando del final del ciclo a la mitad del ciclo