MERCADOS:los análisis de ayer no sirven. El análisis contable es más desafiante hoy que hace 30 o 40 años. Las métricas como P/E, P/B, etc. no pintan la imagen correcta

Tiho Brkan@TihoBrkan - Viernes, 09 de Febrero

La contabilidad es el lenguaje de los negocios. Los grandes inversores saben que las métricas como P/E, P/B, etc. no pintan la imagen correcta. El análisis contable es más desafiante hoy que hace 30 o 40 años, ya que las empresas están invirtiendo mucho más en activos intangibles, reprimiendo sus ganancias. En un libro fantástico Risk Savvy de Gerd Gigerenzer, dice que el médico o asesor financiero promedio tiene: intereses conflictivos; practica la toma de decisiones a la defensiva; no entiende la evidencia. Por eso tenemos que pensar por nosotros mismos y asumir la responsabilidad. Cuando una serie de tiempo es estacionaria, tiene atributos de datos que no cambian. Los índices bursátiles, los ratios CAPE, etc. son poblaciones estadísticas no estacionarias. Comparando su pasado con el presente; modelar o pronosticar utilizando sus resultados anteriores puede conducir a resultados adversos".-Tiho Brkan@TihoBrkan

La contabilidad es el lenguaje de los negocios. Los grandes inversores saben que las métricas como P/E, P/B, etc. no pintan la imagen correcta. El análisis contable es más desafiante hoy que hace 30 o 40 años, ya que las empresas están invirtiendo mucho más en activos intangibles, reprimiendo sus ganancias. En un libro fantástico Risk Savvy de Gerd Gigerenzer, dice que el médico o asesor financiero promedio tiene: intereses conflictivos; practica la toma de decisiones a la defensiva; no entiende la evidencia. Por eso tenemos que pensar por nosotros mismos y asumir la responsabilidad. Cuando una serie de tiempo es estacionaria, tiene atributos de datos que no cambian. Los índices bursátiles, los ratios CAPE, etc. son poblaciones estadísticas no estacionarias. Comparando su pasado con el presente; modelar o pronosticar utilizando sus resultados anteriores puede conducir a resultados adversos".-Tiho Brkan@TihoBrkan

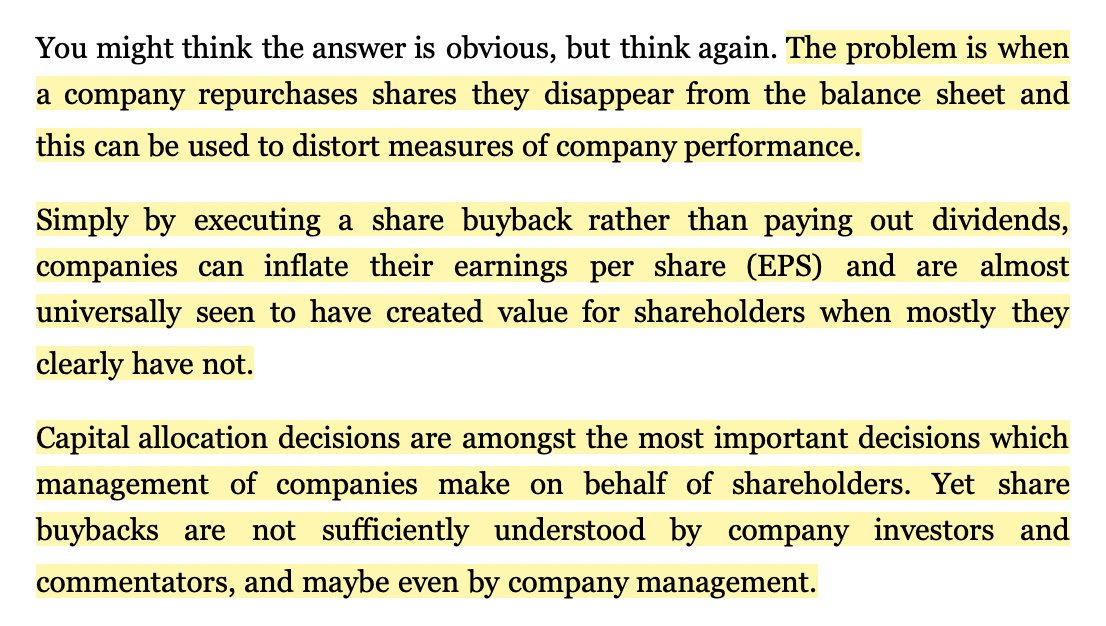

Se trata de FCF. "Los criterios comunes como la rentabilidad por dividendo, la relación P/E o el valor en libros, e incluso las tasas de crecimiento, no tienen nada que ver con la valoración, excepto en la medida en que brindan pistas sobre la cantidad y el momento de los flujos de efectivo hacia y desde el negocio".-Warren Buffett. "Recuerda que el dinero es un hecho, el beneficio es una opinión". - Al Rappaport", apunta Tiho Brkan@TihoBrkan, que La única forma de crear valor para los accionistas es a través de la reinversión orgánica (common) o adquisiciones bien ejecutadas (difícil). La ingeniería financiera y la reorganización de papeles no crean valor futuro, lo que significa que no se crea valor a través de la recompra de acciones y los dividendos. ¿La gerencia está ejecutando un programa de recompra de acciones solo para compensar la compensación basada en acciones? ¿Las recompras de acciones se ejecutan de manera oportunista (cuando los precios de las acciones son bajos) o como un programa a largo plazo (compra a cualquier precio, incluso con múltiplos altos)?

"Con rienda suelta para ejecutar infinitas recompras de acciones a cualquier precio, la gerencia puede inflar las ganancias por acción y hacer un truco mágico de creación de valor para los accionistas mediante esta métrica en particular. Sin embargo, la asignación disciplinada de capital no es tan fácil y las EPS nos dicen muy poco..."

"Para medir la calidad del negocio, preferimos utilizar el rendimiento del flujo de efectivo sobre el capital operativo empleado. Para llegar a la imagen FCF, restamos CapEx y SBC de OCF. Cuando se trata de capital operativo, estudiamos la economía empresarial y restamos las partidas del balance no operativo..."

"Mucha sabiduría, conocimiento, experiencia, modelos mentales, enseñanzas de fracasos y éxitos… y está disponible para todos de forma gratuita. ¿Por qué desperdiciaría su dinero en informes de investigación o consejos para boletines?..."

"El trabajo de valoración no es matemática o ciencia, y en el sentido tradicional es una pérdida de tiempo. Especialmente la forma en que se hace, ya sea observando los múltiplos actuales (miopía y cortoplacismo) o pronosticando los flujos de efectivo en el futuro (se garantiza que todos serán incorrectos). ¿Entonces lo que hay que hacer?..."

"Considere reformular el problema pensando en las valoraciones de la inversión de Charlie Munger. ¿Podemos aplicar ingeniería inversa al análisis DCF para ver qué están descontando actualmente los participantes del mercado? Luego preguntamos si eso está por debajo o por encima de nuestras expectativas de flujo de efectivo..."

"Realicé este ejercicio con un cliente hace varios meses cuando $META cotizaba a $100/acción. Hicimos un análisis DCF inverso y se hizo evidente para él que el mercado esperaba múltiplos deprimidos prácticamente sin crecimiento de FCF durante el resto de la década. Hizo una gran apuesta…"

"Un inversor poco dispuesto podría limitarse a comprar solo negocios de alta calidad cuando están en la mesa de operaciones. Durante esta falla problemática a corto plazo, se les da la oportunidad de comprar justo cuando los participantes del mercado están descontando expectativas muy bajas...."

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La plata ha subido más que el oro este año

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano