¿Qué pasó ayer con los bancos franceses?

Carlos Montero - Jueves, 11 de Agosto

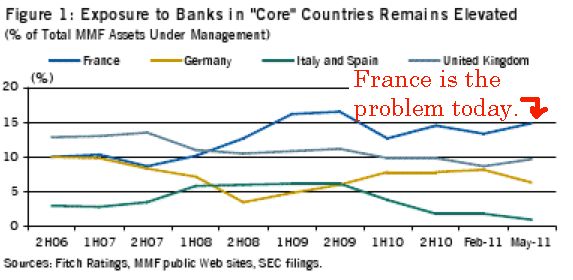

Bruce Krasting, de My Take On Financial Events, muestra un gráfico que adjuntamos donde se plasma la posición de los fondos estadounidenses a los bancos europeos. Como se puede observar, el problema es Francia, ya que la exposición a sus bancos es de un 15% sobre el total de sus activos. Las ventas vienen de dos vías: las ventas de hedge funds, tanto para reducir riesgo como para entrar en posición corta, y las ventas desde fondos de inversión estadounidense por reembolsos de los participantes. El volumen de venta que entró ayer en el mercado mediante este canal es imposible de cuantificar pero todo apunta a que fue muy elevado. El problema es que la presión vendedora podría seguir con fuerza si Wall Street no se calma.

Krasting apunta que habrá que estar atento al fin de semana por si hay algún gran acontecimiento gubernamental en Europa. Los grandes acontecimientos en Europa se han desarrollado los fines de semana. Puede que esta vez no sea el caso. Los mercados podrían obligar a los líderes gubernamentales a actuar antes para intentar estabilizar los mercados, dice Krasting.

El mecanismo ya está formalizado. Los acuerdos dólar swap están en vigor y se pueden utilizar en cualquier momento. Se podría proporcionar una liquidez de un billón de dólares rápidamente. Requeriría que los bancos centrales europeos prestaran la liquidez a los bancos comerciales. Eso resolvería los problemas de solvencia. Sería un equivalente en euros del TARP. Un semi-nacionalización de los bancos.

Bruce Krasting señala que la decisión del martes de la Reserva Federal, extendiendo la promesa de tipos extremadamente bajos hasta mediados de 2013, tiene sentido si Bernanke supiera que se iba a producir un shock. Uno que obligara a Estados Unidos a prestar una gran cantidad de dólares a Europa.

Fuentes: Bruce Krasting (My Take On Financial Events,)

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses

- La plata ha subido más que el oro este año

- BOLSA:¿Gangas y bancos? “La condición necesaria para que existan gangas es que la percepción sea considerablemente peor que la realidad”

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano