¿Temen la deflación?

José Luis Martínez Campuzano - Jueves, 12 de Diciembre

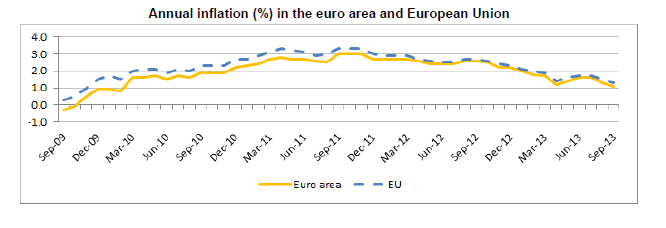

Varias personas me han preguntado sobre el riesgo de deflación en Europa. No es la primera vez que ocurre: en 2009 fue un debate recurrente. Realmente lo fue a nivel mundial. Nuestra previsión es para una inflación promedio de 1.5 % este año para el área. Y no esperamos cambios en este nivel en los próximos años.

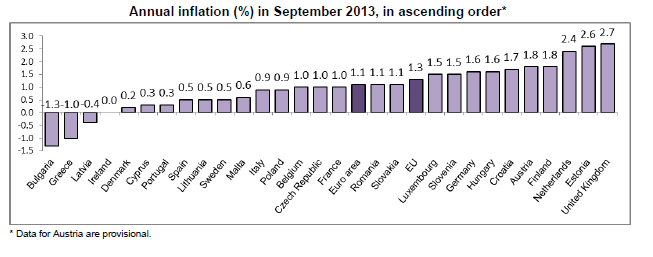

En España esperamos que la inflación sea del 0.9 % este años desde el 1.8 % previsto para este ejercicio.

En su último Informe mensual el ECB incluye una pequeña nota sobre el comportamiento de los últimos de las expectativas de inflación, partiendo de su encuesta regular a analistas financieros. Las perspectivas de inflación a largo plazo de la encuesta se han movido en un rango relativamente estable de entre 1.9-2.0 %, pese a la volátil evolución de la inflación en el periodo. Las previsiones del mercado para la inflación del área en 2014 son del 1.5 % y 1.3 % respectivamente.

El Presidente Draghi repite constantemente que los principales riesgos para la inflación son los impuestos y los precios externos; el riesgo para la caída de la inflación es la debilidad económica, fundamentalmente. Partiendo de este conjunto de riesgos, en un escenario de recuperación económica, el ECB debería más bien enfocarse en los primeros frente a la desinflación que hemos visto de forma reciente. Y esto es fácilmente compartible por otros bancos centrales. En este caso pienso también en el BOE.

Frente al beneplácito que muchos sienten hacia los indicios de mayor solidez de la economía británica, mis economistas advierten que se trata más bien de una mayor presión de la demanda (vean el repunte de las ventas al por menor en septiembre del 0.6 % general y del 1.8 % en los bienes no de alimentación) frente a una mejora de las condiciones de oferta. La diferencia no es gratuita: la primera puede enfatizar los problemas ya existentes en la economía británica (inflación de activos, deuda) cuando la segunda favorecería una mejora estructural económica apoyada en el sector exterior y la inversión. ¿Y la inflación? Hace unos días sorprendía un repunte de la inflación subyacente por encima del 2.2 % en septiembre. En el caso de UK esperamos que la inflación promedio este año sea del 2.6 %, para moderarse en 2014 hasta 2.2 % (2.0 % objetivo a medio plazo). Nuestra previsión de crecimiento es de 1.4 % y 3 % respectivamente en ambos ejercicios. ¿Qué decisión podría tomar el BOE si la tasa de desempleo cae hasta niveles del 7 % ya a mediados del próximo año? El último dato fue del 7.7 %.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Evite la charanga de los medios de comunicación. Demasiado ruido

- MERCADOS:la moda de los ETF le puede salir cara si no analiza sus participaciones

- El pago hipotecario mensual medio en EE. UU. alcanza un nuevo récord de 2.894 dólares al mes en mayo de 202

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los europeos son “menos trabajadores” que los estadounidenses, dice el jefe del fondo petrolero de Noruega

- El S&P 500 acaba de alcanzar su máximo histórico número 23 este año y ahora ha subido un 29% desde octubre de 2023. Realmente increíble

- MERCADOS:la moda de los ETF le puede salir cara si no analiza sus participaciones

- Los europeos son “menos trabajadores” que los estadounidenses, dice el jefe del fondo petrolero de Noruega

- Evite la charanga de los medios de comunicación. Demasiado ruido

- En los últimos 10 años, esos “peores seis meses” del año de los que tanto se hablará han sido 8 veces mayores

- El pago hipotecario mensual medio en EE. UU. alcanza un nuevo récord de 2.894 dólares al mes en mayo de 202

- Con 459 empresas que informaron ganancias en el primer trimestre, el 79% está superando las estimaciones en un promedio de 8,41%

- BOLSA:“si la gente no se equivocara tan a menudo, no seríamos tan ricos”. “Lo que necesitaba para salir adelante era competir contra idiotas. Por suerte, hay una gran oferta