“Una vez que entendí, que todo muere en los negocios, me fueron mejor las inversiones”

Paula Hernández - Martes, 26 de Diciembre

Todo cambia, todo se mueve a gran velocidad y en los mercados financieros, mucho más rápido. No vivas del pasado. Todo lo que nace muere. Ya sabe aquello de o te aclimatas, emigras o mueres. Munger: "El mundo de los negocios es como el mundo físico. Los animales mueren en el curso de la mejora de la especie, para que puedan vivir en nichos, etc. Los animales mueren y eventualmente muere la especie. Prácticamente, todo muere en los negocios. Una vez que entendí eso, me hizo un mejor inversionista". "La esencia de la gestión de inversiones es la gestión de riesgos, no la gestión de rendimientos. Las carteras bien gestionadas comienzan con este precepto".-Benjamín Graham

Todo cambia, todo se mueve a gran velocidad y en los mercados financieros, mucho más rápido. No vivas del pasado. Todo lo que nace muere. Ya sabe aquello de o te aclimatas, emigras o mueres. Munger: "El mundo de los negocios es como el mundo físico. Los animales mueren en el curso de la mejora de la especie, para que puedan vivir en nichos, etc. Los animales mueren y eventualmente muere la especie. Prácticamente, todo muere en los negocios. Una vez que entendí eso, me hizo un mejor inversionista". "La esencia de la gestión de inversiones es la gestión de riesgos, no la gestión de rendimientos. Las carteras bien gestionadas comienzan con este precepto".-Benjamín Graham

Tienes que seguir aprendiendo si quieres convertirte en un gran inversionista, y como hemos seguido aprendiendo y las condiciones han cambiado… nuestras inversiones han cambiado. Cambiamos porque el mundo cambió”.-Charlie Munger." Sentarse en un valor, comprarlo para no venderlo, fue una buena estrategia hace cuarenta años, pero de corta duración. Los índices viven, pero no todos sus componentes. Muchos valores son reemplazados por otros. Por eso, los índices engañan con mucha frecuencia a los más bisoños. En el cuadro adjunto verán los mejores títulos de SPX de Siegel de 1957 a 2003. Casi en su totalidad, eran productos básicos y farmacéuticos. Muchas acciones pueden tener grandes corridas, pero pocos las sostienen por décadas ¿Qué habrá en este listado para el período 2003-2049? Hagan juego. Estudie los modelos de comportamiento económicos actuales y apuesten. Energía, telecomunicaciones, tecnología, alimentación, robótica, salud son sectores históricos, que seguirán por los siglos. Pero, esto es lo importante, con actores y empresas diferentes. Dentro de estos sectores habrá empresas, que llegarán muy lejos y otras, cuyas carreras serán muy cortas", me dice el estratega jefe de una importante gestora, que añade:

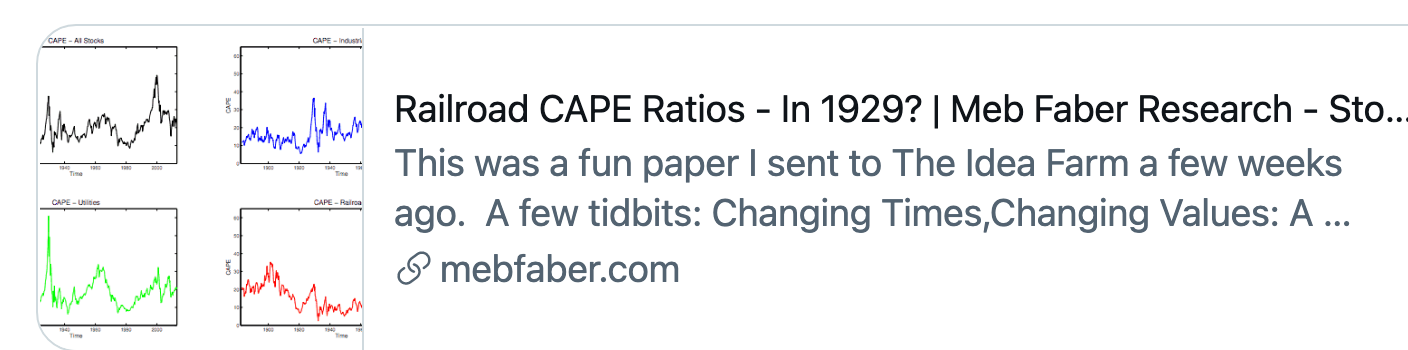

Meb Faber@MebFaber

(Pinche en el gráfico)

“Trazamos el índice CAPE para el mercado en general, así como para los tres sectores industriales, servicios públicos y ferrocarriles en la Figura 4. Nótese que la razón CAPE de los tres sectores muestra un patrón relativamente similar en todos los sectores a través de tiempo , pero hay diferencias significativas.

En particular, en el pico de 1929, el sector de servicios públicos se destacó, debido a un fuerte aumento en el numerador del índice, y el índice CAPE de servicios públicos estableció el registro histórico en el tercer trimestre de ese año con algo más de 60

En ese mismo trimestre, el índice CAPE para el sector industrial era alto, pero mucho menos, solo un poco más de 36. En comparación, el índice CAPE del sector ferroviario en ese momento era de alrededor de 20. El otro pico dramático, en el cuarto trimestre de 1999, no estuvo dominado por el sector de servicios públicos, sino por el industrial, cuando el índice CAPE del sector industrial llegó a casi 58 en ese momento.

En comparación, la proporción de CAPE para los ferrocarriles en ese momento variaba entre algo más de 30 y aproximadamente 15 y la proporción de los servicios públicos apenas excedía los 30 en su punto máximo. El mínimo histórico de nuestra muestra fue establecido por Railroads, en el segundo trimestre de 1932, con el índice CAPE cayendo por debajo de 2.5.

Durante ese tiempo, el índice CAPE de Industrials también fue bajo, cercano a 6 y el índice de CAPE de Servicios Públicos se acercó a 10. Nos aventuramos que estos amplios cambios en enteros sectores de nuestra economía no se deben completamente a cambios en las expectativas racionales para los dividendos futuros ganancias, y debe significar algo para las devoluciones posteriores".

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- BOLSA:Las modas siempre terminan mal. “Cuidado con la actividad inversora que produce aplausos; los grandes movimientos suelen ser recibidos con bostezos”

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro