España ¿En qué momento del ciclo nos encontramos?

José Luis Martínez Campuzano - Martes, 10 de Marzo

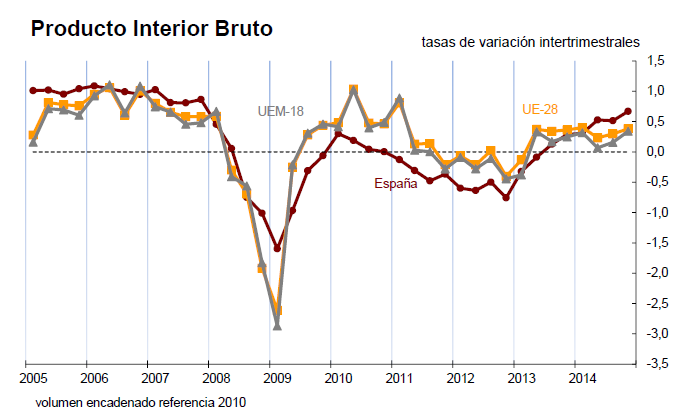

Sin duda, la economía española podría acelerar con fuerza durante este año el ritmo de crecimiento al cierre de 2014. ¿Esperanzador? Matizar esta valoración no tendría mucho sentido, ante la evidencia de los datos.

¿En qué momento del ciclo nos encontramos? Naturalmente, expansivo. Pero, ¿cerca del principio o más cerca del final? Nosotros esperamos que la economía española mantenga entre 2015/2016 un ritmo de crecimiento promedio del 2.5 % para, una vez cerrado el output-gap, lo modere por debajo del 2.0 %.

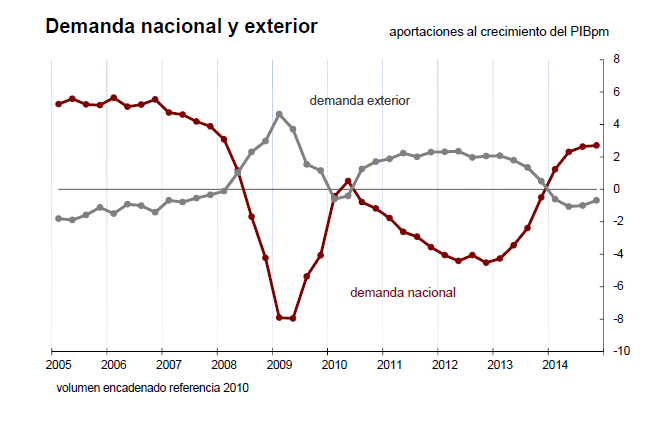

¿Y el cambio de modelo del crecimiento? el desglose de la demanda, entre doméstica y externa, genera algunos claroscuros.

Al final, la demanda doméstica confirma su liderazgo como motor de crecimiento económico mientras la demanda exterior mantiene una limitada aportación negativa al crecimiento. La Crisis nos ha dejado una mayor aportación del sector exterior al PIB (32.0 % vs. 20 %) pero sigue siendo demasiado bajo para reemplazar al dinamismo de la demanda interna. Y sobre dos temas interesantes: 1. La elevada elasticidad que aún muestran las importaciones de nuestras ventas al exterior; 2. La fuerte recuperación del consumo privado, muy por encima del aumento observado en el resto de nuestros socios europeos.

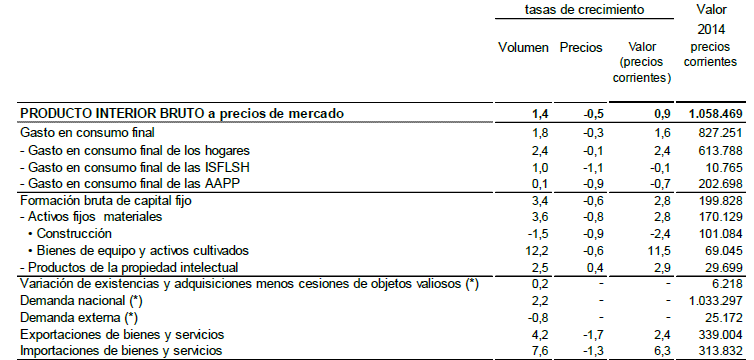

¿Y la inversión? Considerando ya el promedio del año, vimos un fuerte aumento de la inversión en bienes de equipo y un dato negativo, pero ya muy limitado, en el comportamiento de la construcción.

Al final, a precios corrientes el consumo privado aportó 1.4 puntos al crecimiento y la inversión 0.52 puntos. La aportación negativa del sector exterior fue superior a un punto.

¿Puede mantenerse el consumo privado como principal motor en la recuperación económica en España? admito que esta cuestión me trae viejos recuerdos de excesos aún no totalmente corregidos. De hecho, también a precios corrientes debemos considerar el crecimiento del 2.4 % del gasto de las familias frente 1.35 % de crecimiento promedio de la remuneración de los asalariados (-0.2 % remuneración por asalariado). Caída de la tasa de ahorro y sólo marginal reducción de la deuda en términos de la renta disponible no parece un contexto adecuado para mantener un elevado dinamismo del consumo privado a medio plazo.

No, mejor mirar la inversión. Y pese a los números anteriores, tras cinco trimestres en positivo, todavía se mantiene más del 40 % por debajo de los niveles previos a la Crisis. Pero mejorando, naturalmente.

De cualquier forma, la recuperación acumulada de más del 20 % en la inversión en bienes de equipo sin duda es una buena noticia. El descenso que comentaba antes tiene mucho que ver con el desplome acumulado del 50 % en la inversión en construcción. Su recuperación será muy lenta, pese a los indicios más recientes de que comienza de nuevo a crecer.

Necesitamos inversión para crecer y crear empleo. De hecho, la inversión total supone en España un 18.8 % del producto frente a niveles por encima del 19 % en media europea y en USA. Y considerando la elevada tasa de desempleo (en enero 23.4 % de acuerdo con Eurostat), la inversión es clave para que el crecimiento actual, más elevado de lo previsto, sea también sostenible en el tiempo. Pensar en la construcción de nuevo como acelerador de la inversión total, también me parece un tanto aventurado. Pero sigue suponiendo más de la mitad del gasto en inversión total en España.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- Se espera que 6 $SPX sectores registren un crecimiento interanual de las ganancias para el primer trimestre de 2024.

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio