“La pandemia no está conjurada. Pero ha llegado el momento en Bolsa de pensar en otro ciclo ¿Cómo será? ¿Decepcionante?”

Moisés Romero - Martes, 09 de Marzo

El miedo y la esperanza se confunden en este ciclo abisal. La desconfianza es general, incluso en lo que siempre han sido optimistas. Miedo al presente y al Día Después de los ERTEs. Se intuye más paro y nueva avalancha de cierre de negocios y de empresas. Mucha preocupación por los impuestos, que se pregonan en España, cuando en el resto del mundo los baja para animar a individuos, familias, empresas y actores de la vida económica en general. En el lado de la esperanza, coincidencia en el vaticinio de una recuperación económica en V. Una mejora brutal. Habrá recuperación, con cifras altas, que nos pueden confundir. El punto de partida es excepcionalmente bajo. Ese es el gran dislate. Coincidencia en la necesidad de que el gallinero político deje de en paz a las gallinas. Hay mucho gallo suelto. Todos queremos consenso político y avanzar en el futuro. Desenterrar a los muertos no es una práctica apta para mantener la convivencia. Ni ayer, ni mañana, pese el empecinamiento de los más radicales, que son los que más gritan", dice el analista de un importante banco de inversión.

El miedo y la esperanza se confunden en este ciclo abisal. La desconfianza es general, incluso en lo que siempre han sido optimistas. Miedo al presente y al Día Después de los ERTEs. Se intuye más paro y nueva avalancha de cierre de negocios y de empresas. Mucha preocupación por los impuestos, que se pregonan en España, cuando en el resto del mundo los baja para animar a individuos, familias, empresas y actores de la vida económica en general. En el lado de la esperanza, coincidencia en el vaticinio de una recuperación económica en V. Una mejora brutal. Habrá recuperación, con cifras altas, que nos pueden confundir. El punto de partida es excepcionalmente bajo. Ese es el gran dislate. Coincidencia en la necesidad de que el gallinero político deje de en paz a las gallinas. Hay mucho gallo suelto. Todos queremos consenso político y avanzar en el futuro. Desenterrar a los muertos no es una práctica apta para mantener la convivencia. Ni ayer, ni mañana, pese el empecinamiento de los más radicales, que son los que más gritan", dice el analista de un importante banco de inversión.

"La pandemia no está conjurada y tardará, es posible, más de lo previsto. Hay que pensar, no obstante, en el siguiente ciclo ¿Cómo será? Cuando la recuperación por inercia, el rebote, tras una pandemia más o menos controlada, se produzca, de nuevo asaltarán las dudas a bancos centrales, gobiernos y mercados ¿Un crecimiento lento incapaz de generar empleo y sostener las valoraciones bursátiles? Es lo que mantenemos en nuestro banco..."

"En los últimos años se ha producido una explosión tecnológica de tal calibre, que ha dejado inermes a más de medio mundo. Un factor, que muy pocos contemplan ¿Inflación? Es posible, pero aún es pronto para evaluar el fenómeno..."

"Puede suceder lo que señala Jim Bianco@biancoresearch: 8 de marzo de 2021.- El consenso económico es que cualquier inflación será temporal y transitoria. 8 de marzo de 2020.- El consenso económico es que cualquier impacto de la pandemia en la economía será temporal y transitorio..."

"Y unas citas de máximo interés:

A medida que los analistas ven nubes de tormenta en el horizonte, se avecina el peligro de que se deterioren los fundamentos económicos y crediticios. Después de una era sin precedentes de crédito fácil, ¿cuál será el impacto cuando cambie el ciclo? Leer @SPGlobal La última investigación sobre el ciclo crediticio:

S&P Global@SPGlobal

"Me consuela saber que la inflación es ahora el riesgo principal, y ¿cuándo fue la última vez que vimos venir el gran riesgo?" Gran punto por @michaelbatnick

Ryan Detrick, CMT@RyanDetrick

Los bancos centrales han desplegado $ 9 billones de apoyo monetario el año pasado para combatir los efectos de la pandemia. “Los bancos centrales se enfrentan a un nuevo desafío. ¿Cómo siguen justificando una política fácil a medida que continúa la recuperación y aumentan las cifras de inflación? ”.

Lisa Abramowicz@lisaabramowicz1

"Una vez que el gran gasto haya quedado atrás, es muy probable que nos encontremos de nuevo en una condición de 'estancamiento secular' ... en el que la economía tiene problemas persistentes para mantener el pleno empleo, incluso con tasas de interés ultrabajas:"@paulkrugman

Lisa Abramowicz@lisaabramowicz1

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

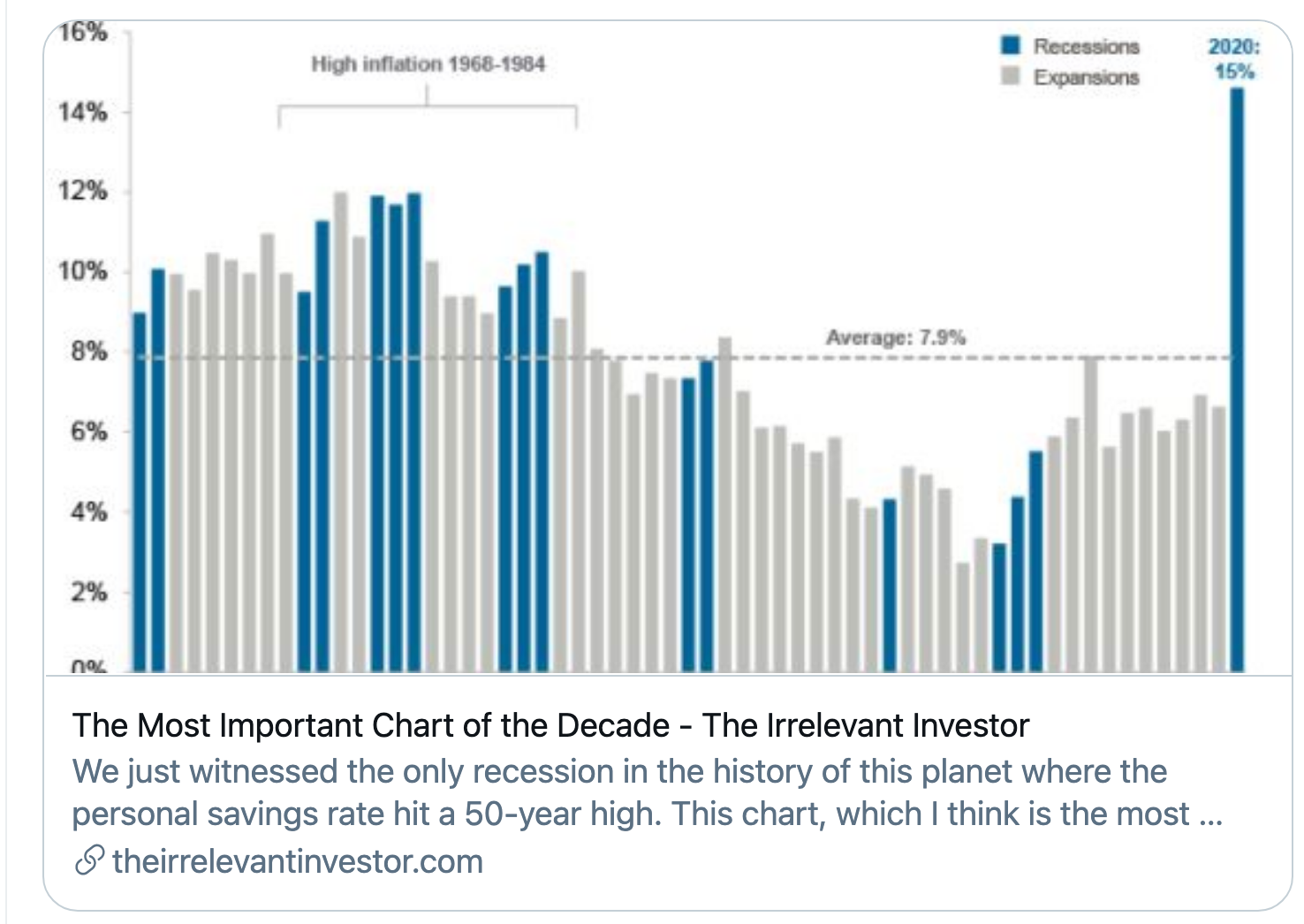

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro

- BOLSA:Las modas siempre terminan mal. “Cuidado con la actividad inversora que produce aplausos; los grandes movimientos suelen ser recibidos con bostezos”