Mercados ¿Hay que temer a la inflación o solo basta con cubrir las posiciones en bonos?

Vitor Constâncio - Viernes, 19 de Febrero

Impresionante y muy aconsejable la lectura del hilo de Vitor Constâncio@VMRConstancio vía Twitter: Se avecina un problema potencial y los medios de comunicación están siguiendo una nueva historia que se basa en la siguiente cadena de razonamiento: 1) se acerca una mayor inflación; 2) si los bancos centrales aumentan las tasas de interés, las deudas explotarán y puede sobrevenir una recesión; 3) los EC están atrapados en un dilema imposible. Quizás sea demasiado complejo para algunos tweets, pero ... La inflación registrada este año seguramente será más alta que las previsiones actuales, como resultado de picos de precios únicos y efectos base. Eso no iniciará un proceso de inflación alta sostenida, sino una inflación más alta temporal es posible

Impresionante y muy aconsejable la lectura del hilo de Vitor Constâncio@VMRConstancio vía Twitter: Se avecina un problema potencial y los medios de comunicación están siguiendo una nueva historia que se basa en la siguiente cadena de razonamiento: 1) se acerca una mayor inflación; 2) si los bancos centrales aumentan las tasas de interés, las deudas explotarán y puede sobrevenir una recesión; 3) los EC están atrapados en un dilema imposible. Quizás sea demasiado complejo para algunos tweets, pero ... La inflación registrada este año seguramente será más alta que las previsiones actuales, como resultado de picos de precios únicos y efectos base. Eso no iniciará un proceso de inflación alta sostenida, sino una inflación más alta temporal es posible

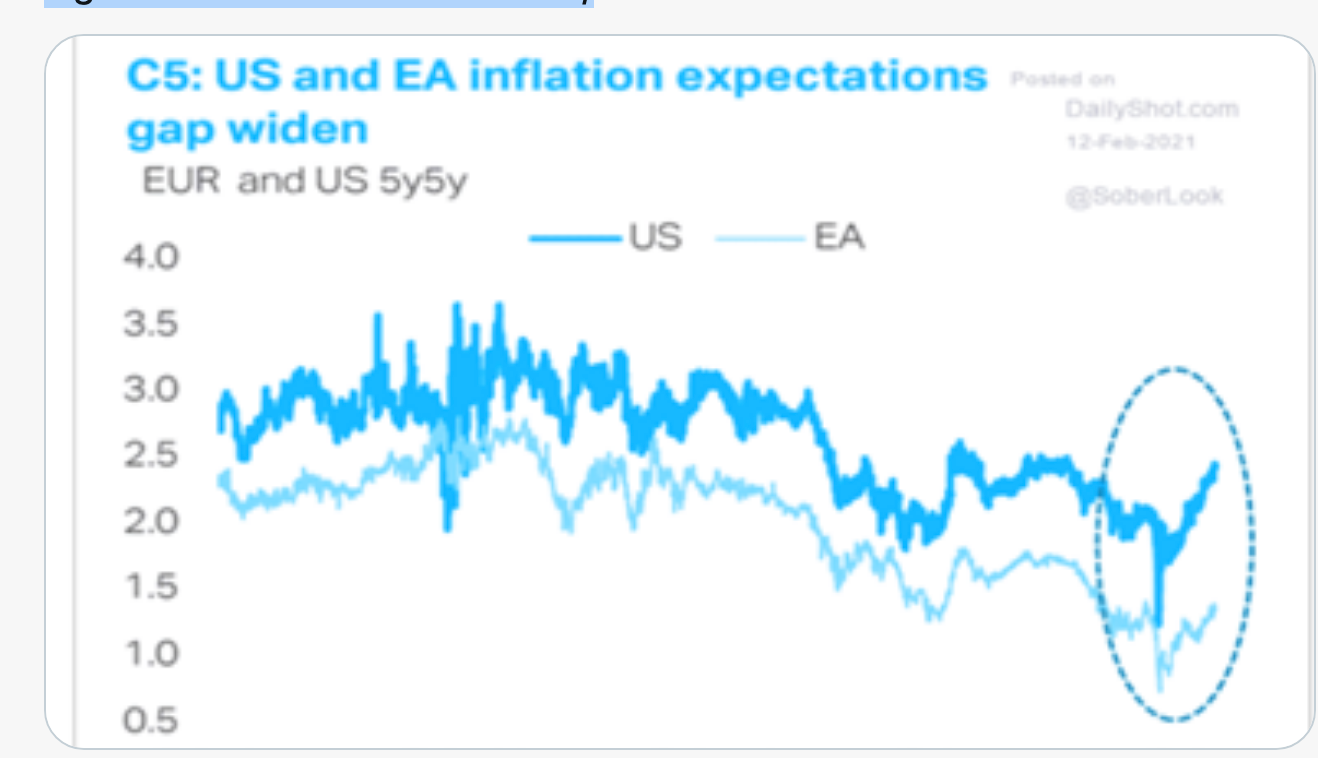

Por ejemplo, la inflación de la zona del euro aumentó repentinamente de varios meses a -0,3% a + 0,9% en enero. Este salto se debió principalmente a varios efectos básicos, especialmente el cambio al IVA alemán. Las expectativas de inflación aumentan, pero son más altas en EE. UU. que en la EA

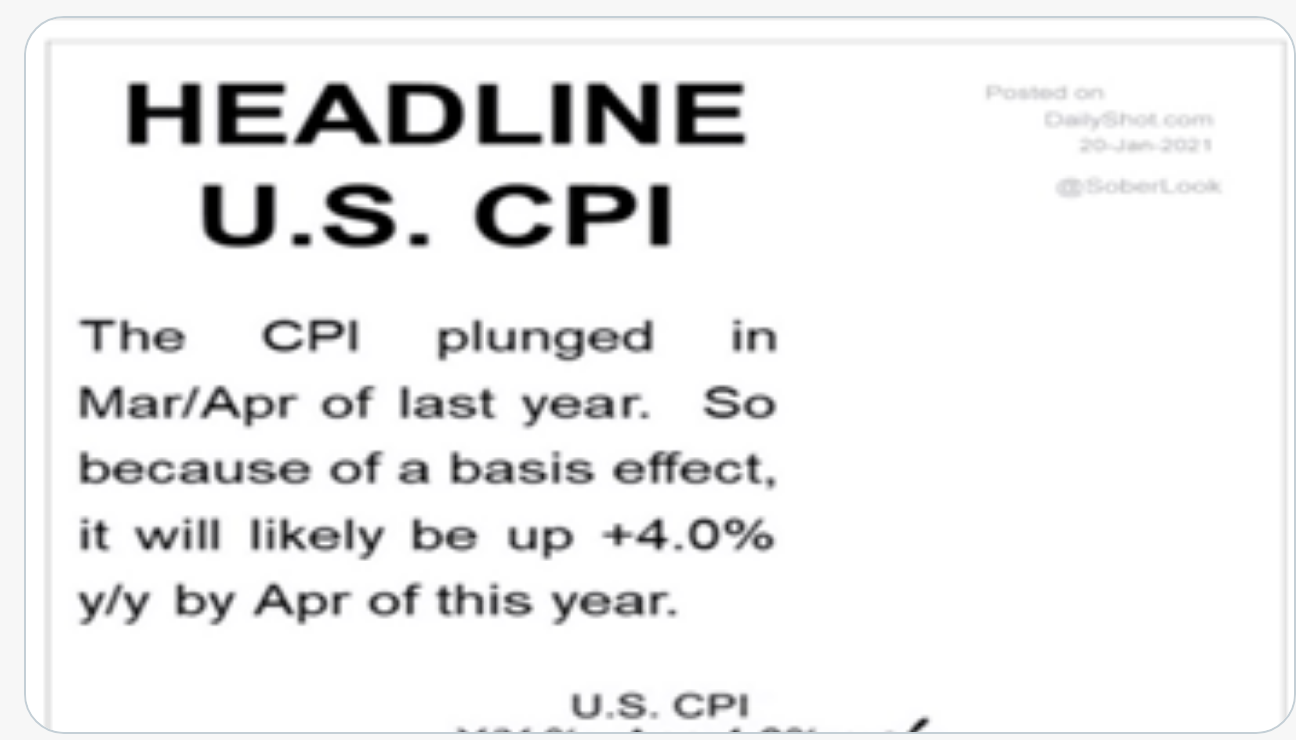

El principal efecto base único vendrá de los precios del petróleo que disminuyeron abismalmente en marzo de 2020 y se han recuperado. ¡Algunas estimaciones sitúan la inflación estadounidense en abril en un 4%! Después de las vacunas, más adelante en el año, la demanda de los consumidores reprimida también aumentará los precios

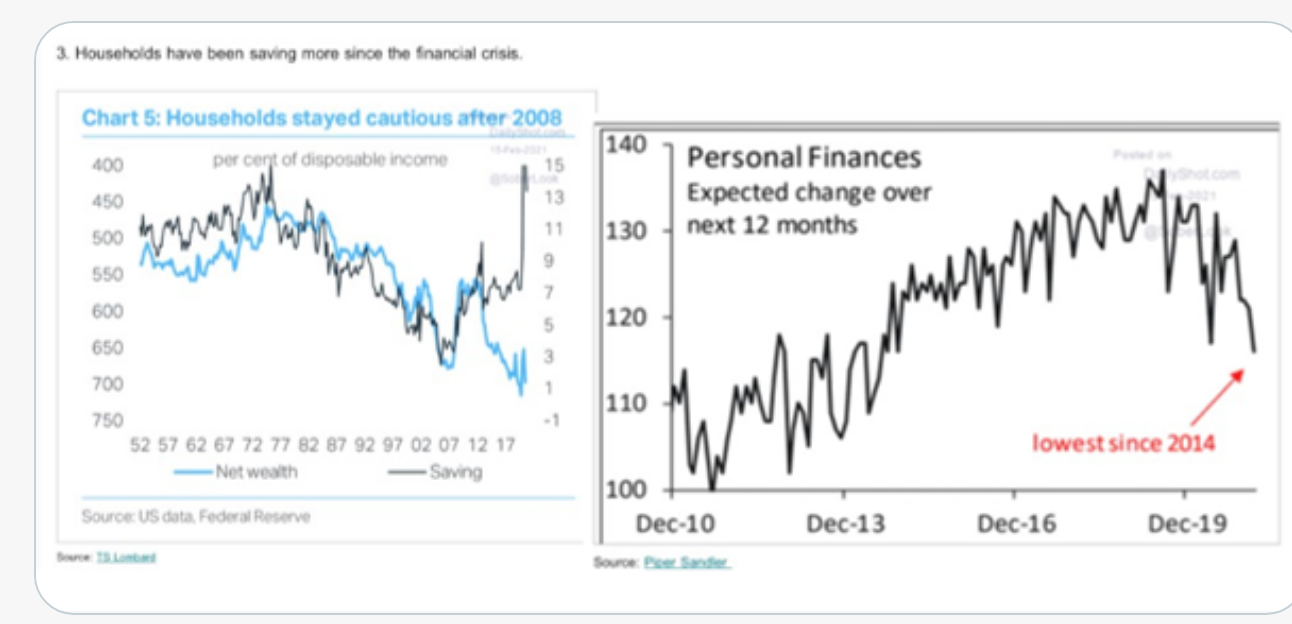

A pesar del mayor gasto de ahorros acumulados, la tasa de ahorro seguirá siendo más alta que antes de Covid por razones de precaución (Fig. 1). No se materializará ninguna juerga de gasto permanente. Los salarios permanecerán moderados por un tiempo (Fig2). Se acerca una inflación más alta pero no alta

La inflación temporal ligeramente más alta aumentará los rendimientos de los bonos, por lo que los inversores deben reducir o cubrir la duración. Los rendimientos más altos tienden a afectar las tasas de descuento en más de lo que se espera de las ganancias; la reacción a un mayor crecimiento nominal y los precios de las acciones pueden sufrir. (Los OC no deberían intervenir)

Los bancos centrales no reaccionarán a que la inflación supere el 2% durante un tiempo. La FED ya lo dijo al adoptar un marco de metas de inflación promedio que permite una mayor inflación que compensa el bajo rendimiento anterior. El BCE y otros tendrán que hacer lo mismo

Mi primer tweet en los medios de comunicación requeriría que la inflación aumente PERSISTENTEMENTE, por ejemplo> 3% <4%, por poco probable que parezca. Pero supongamos que la inflación obliga. ¿Se abstendrían los bancos centrales de aumentar las tasas oficiales? No. ¿Explotaría la sostenibilidad de la deuda? Eso depende..

La inflación está asociada con muchas cosas que la historia básica ignora. Al subir, se acompaña de un mayor nivel y crecimiento del PIB nominal. Eso ayuda a absorber la deuda antigua en una proporción menor al PIB. Los resultados generales dependen de las políticas y el crecimiento del PIB nominal frente a la tasa de interés nominal

Es bien sabido que después de la Segunda Guerra Mundial, el mayor crecimiento y la inflación contribuyeron a la absorción de la deuda de guerra. Es cierto que también ayudó un poco de represión financiera, pero eso no implica tasas de interés sin cambios. En muchos casos, no hubo necesidad de austeridad fiscal.

La situación es diferente ahora. No podemos contar con tasas de crecimiento reales como las posteriores a la Segunda Guerra Mundial, ya que todavía estamos en una fase de estancamiento secular. Pero esto significa que sin un mayor crecimiento sostenido, la inflación persistentemente alta se vuelve más improbable

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- La inflación sube una décima en abril y la subyacente cae cuatro décimas