Los ángeles caídos ya están sobre nuestras cabezas. El universo high yield se prepara para recibirlos

Fidelity International - Miercoles, 29 de Abril

Con una recesión sobre nuestras cabezas, muchas empresas “zombis” corren el riesgo de caer hasta territorio high yield y convertirse en ángeles caídos. Un nuevo informe publicado por Fidelity International, con el título Riesgos de las rebajas de calificaciones cuando los zombis se convierten en ángeles caídos, analiza las consecuencias de que las empresas zombis (negocios con constantes vitales débiles, pero que consiguen sobrevivir gracias a los bajos costes de financiación) sufran revisiones a la baja de sus calificaciones hasta high yield y pone de relieve los sectores más amenazados.

Con una recesión sobre nuestras cabezas, muchas empresas “zombis” corren el riesgo de caer hasta territorio high yield y convertirse en ángeles caídos. Un nuevo informe publicado por Fidelity International, con el título Riesgos de las rebajas de calificaciones cuando los zombis se convierten en ángeles caídos, analiza las consecuencias de que las empresas zombis (negocios con constantes vitales débiles, pero que consiguen sobrevivir gracias a los bajos costes de financiación) sufran revisiones a la baja de sus calificaciones hasta high yield y pone de relieve los sectores más amenazados.

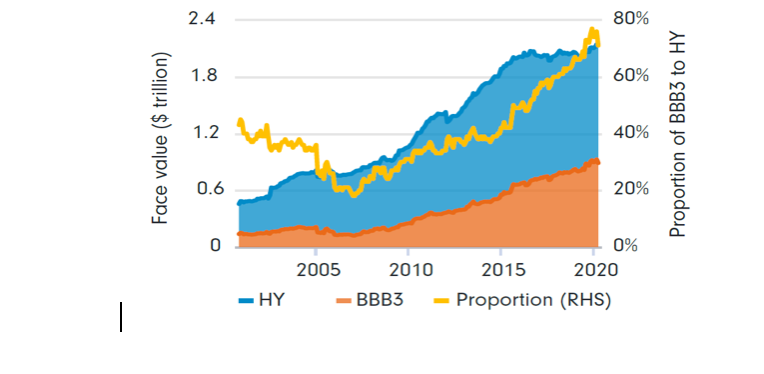

Se prevé que alrededor de 215.000 millones de dólares en bonos estadounidenses y 100.000 millones de euros en bonos europeos vean revisadas a la baja sus calificaciones hasta high yield este año1. El valor nominal de los bonos con calificación BBB ha crecido de forma constante desde la crisis financiera y más rápido que el mercado de bonos high yield. En EE.UU., el volumen de los bonos con calificación BBB3 en circulación equivale actualmente al 70% de todo el mercado de bonos high yield estadounidenses.

Gráfico 1: El imponente volumen de potenciales ángeles caídos podría abrumar al mercado de bonos high yield estadounidenses

Fuente: Índices: H0A1, C0A4. Fuente: Bloomberg, Fidelity International, abril de 2020.

Marty Dropkin, director global de análisis del área de Renta Fija de Fidelity International, señala: “El doble mazazo que ha asestado a la economía mundial el brote de Covid-19 y el desplome del precio del petróleo ha reverberado en todas las clases de activos. El mercado de bonos high yield debe hacer frente ahora a un tercer golpe potencial: una avalancha de bonos investment grade víctimas de revisiones a la baja de sus calificaciones. Lo anterior tiene importantes implicaciones para un mercado de bonos high yield golpeado por el frenazo económico”.

Durante el último mes, la diferencia entre los spreads de los títulos BBB y BB en los índices de bonos corporativos estadounidenses se ha ampliado hasta 273 puntos básicos. Esto obedece en parte al comportamiento general de los respectivos índices de referencia, pero Fidelity considera que los diferenciales de los bonos BB también descuentan una avalancha de ángeles caídos en el índice high yield.

Los ángeles caídos, que en su mayor parte pasarán de BBB a BB, inflarán el tamaño del segmento BB del índice, lo que obligará a los gestores de estrategias pasivas y activas a reasignar activos desde las categorías de mayor riesgo para respetar las restricciones de los índices de referencia.

Aunque los diferenciales de los ángeles caídos potenciales ya descuentan la rebaja de sus notas crediticias, los análisis de Fidelity revelan que solo el 5% del índice investment grade estadounidense cotiza actualmente con diferenciales iguales o más amplios que los bonos BB comparables. Considerando que alrededor del 27% del índice posee una calificación de BBB2 o BBB3 (las categorías con más riesgo de sufrir una rebaja hasta high yield), parece que existe cierta complacencia teniendo en cuenta el frenazo casi instantáneo que ha experimentado la actividad económica en algunos sectores.

En cuanto a las recomendaciones para lidiar con el riesgo por ángeles caídos, Dropkin indica lo siguiente: “Conforme avancemos por esta crisis, veremos más expulsiones de zombis y las tensiones de los mercados comenzarán a disiparse. Entretanto, una buena forma de lidiar con el aumento del riesgo de rebajas de las calificaciones es llevar a cabo un análisis detallado de la liquidez y las cláusulas de las emisiones de las empresas más débiles para determinar cuánto tiempo pueden sobrevivir sin financiación adicional mientras el acceso a la liquidez sigue estando limitado.

“A pesar de estos riesgos, creemos que los bonos investment grade cotizan actualmente a niveles muy atractivos y, en este sentido, los bonos estadounidenses están en una situación especialmente favorable. Sin embargo, dentro de la categoría BBB se requiere un análisis exhaustivo para entender cuáles son los emisores en mayor riesgo de pasar al universo high yield. También se requieren altas dosis de precaución en el extremo de mayor riesgo del espectro high yield (CCC/B). Aquí, la selección de bonos es de vital importancia”.

Sectores en mayor riesgo de sufrir rebajas de las calificaciones

El sector energético es el que más riesgo de deterioro corre, ya que está en el epicentro del exceso de oferta y el choque en la demanda a causa del Covid-19. Alrededor de 60.000 millones de dólares de deuda investment grade emitida por empresas que operan en los primeros eslabones de la industria energética ya han sido degradados hasta high yield, dentro de un volumen de alrededor de 90.000 millones de dólares en riesgo intermedio. A pesar de las considerables cifras que se manejan, se podrían producir más rebajas de calificaciones si el precio del petróleo se mantiene en niveles bajos.

El sector automovilístico se adentró en el brote de coronavirus en una posición frágil. Ford se convirtió recientemente en el mayor ángel caído de la historia a consecuencia directa de la crisis actual. Varios emisores más de este sector corren el riesgo de pasarse a high yield y el valor nominal total de las emisiones degradadas podría ser grande si S&P adopta un planteamiento más riguroso en sus calificaciones.

1JP Morgan Credit Research, 23 de marzo de 2020.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- La inflación sube una décima en abril y la subyacente cae cuatro décimas