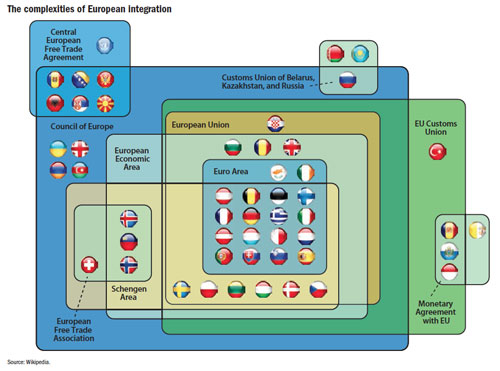

Europa, una lenta y compleja integración

José Luis Martínez Campuzano - Viernes, 17 de Octubre

European Union President Herman Van Rompuy says the euro area is on the verge of its worst stagnation of nominal gross domestic product. Bloomberg. ¿Es viable el Euro? Seguro que la respuesta a esta pregunta no le inquieta. Bien diferente hubiera sido esta apreciación en caso de plantear una cuestión similar en 2012. Sí, en aquel momento muchos temieron lo peor.

La cuestión anterior, con una respuesta similar siendo honesto en 2012 y ahora (pese a la bondad de los mercados), plantea muchas hipótesis de partida. Y quizás mucho optimismo a futuro.

Es cierto que el Euro no es una zona monetaria óptima (para serlo, en teoría, se precisarían: movilidad laboral total, movilidad de capital y flexibilidad total de precios/salarios, mecanismo automático de transferencia fiscal para compartir riesgo, ciclos económicos similares) pero se ha avanzado lo suficiente como para no considerar viable la marcha atrás. La Crisis ha forzado una mayor integración financiera y ha obligado a una cierta mutualización del riesgo tanto directamente (los paquetes de rescate) como a través del ECB. Naturalmente, ahora es impensable considerar como riesgo que la disciplina del mercado fuerce a los países a aplicar ajustes fiscales y estructurales. Pero, ¿es compatible esto con el objetivo último de hacer viable el Euro a medio plazo? O quizás no sea este el objetivo. Es más: en este momento no tengo nada claro cuál es el objetivo final. Lo peor es que la clase política europea tampoco parece tenerlo muy claro. Al final, nos quedamos con una mera cuestión de supervivencia. Ya vendrán tiempos mejores en el futuro para replantearse una mayor integración.

Al final, el objetivo del Euro es una integración económica con elevado nivel de vida. Todos los países deben salir ganando, desde aquellos que tienen una renta relativa más baja que la aproximarán a la media y aquellos con niveles de renta más elevada que deberían seguir aumentándola. Todo lo que no pase por esta premisa, superados los posibles escollos temporales, hace el Euro inviable. De ahí el peligro que conlleva una Crisis (económica) tan prolongada como la actual.

Aceptando la premisa anterior, quizás resulta obvio el origen (que no el detonante) de la Crisis actual: el Euro se definió bajo la hipótesis de que la convergencia sería un proceso natural. Cuestiones como la coordinación financiera y fiscal serían inexorables, pero dentro de un proceso lento que no llevara a decisiones políticas nacionales controvertidas. De hecho, bajo el mantra (o premisa...perdonen que reitere tanto esta palabra) de que sólo se podía ganar perteneciendo al Euro no se consideraba la posibilidad de tensiones sociales y políticas que dificultaran la integración. Naturalmente, las fuerzas del mercado facilitarían la integración financiera mientras las autoridades políticas harían el resto en el caso de la disciplina fiscal. ¿Qué falló? La Crisis económica internacional que afloró muchos errores pasados, comenzando por las asunciones anteriores. La bondad anterior del mercado pasó a ser una disciplina: los mercados son así, pasan de situaciones extremas con una terrible facilidad. El resto ya lo conocen.

Se dice que muchos errores cometidos por los países que han sido más cuestionados durante la Crisis han sido originados precisamente por el exceso de complacencia del mercado: del exceso de confianza anterior de los inversores, financieros y reales, a la desconfianza extrema durante la Crisis. ¿Mi opinión? Creo sinceramente que es una visión muy simplista. De hecho, la realidad, es que la convergencia de tipos de interés y con ello de unas condiciones financieras muy laxas fue coherente con una falta de convergencia en términos estructurales. Tampoco creo que haga mucha falta concretarlo. Desde los ajustes fiscales y hasta las reformas estructurales, su demanda es recurrente desde hace años.

Es cierto que la respuesta a la Crisis desde Europa ha sido más integración y solidaridad. No gratuita, es cierto. Aunque las contrapartidas, tan denostadas en muchos casos, pasan por reformas y ajustes que persiguen precisamente una mejora estructural de las economías y prepararlas para un aumento del crecimiento potencial. Al final, vencer los obstáculos para que el EUR sea realmente viable. Pero el coste social y político ha sido evidente, tanto en los países receptores (deudores) como en los emisores (acreedores). Al final, la única respuesta factible es seguir adelante aunque con enormes retos para el futuro. Y con esto ya hablamos no sólo del EUR como de la propia (y compleja) integración europea.....

No, el Euro dista mucho de ser una zona monetaria óptima. Pero, la diferencia con respecto a lo que vivimos en los diez años antes de la Crisis, es que ahora somos todos (autoridades, económicas y políticas) muy conscientes de ello.

"We need to step up the structural reforms indispensable to

raise productivity and growth potential, for instance by

improving the business environment and opening up sheltered

sectors," Van Rompuy. Bloomberg.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- Se espera que 6 $SPX sectores registren un crecimiento interanual de las ganancias para el primer trimestre de 2024.

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio