Los inversores han estado apostando por un aterrizaje suave. Hasta ahora han tenido razón. Las vibraciones del aterrizaje suave me recuerdan al análogo de 1966-68

Jurrien Timmer @TimmerFidelity - Sabado, 23 de Marzo

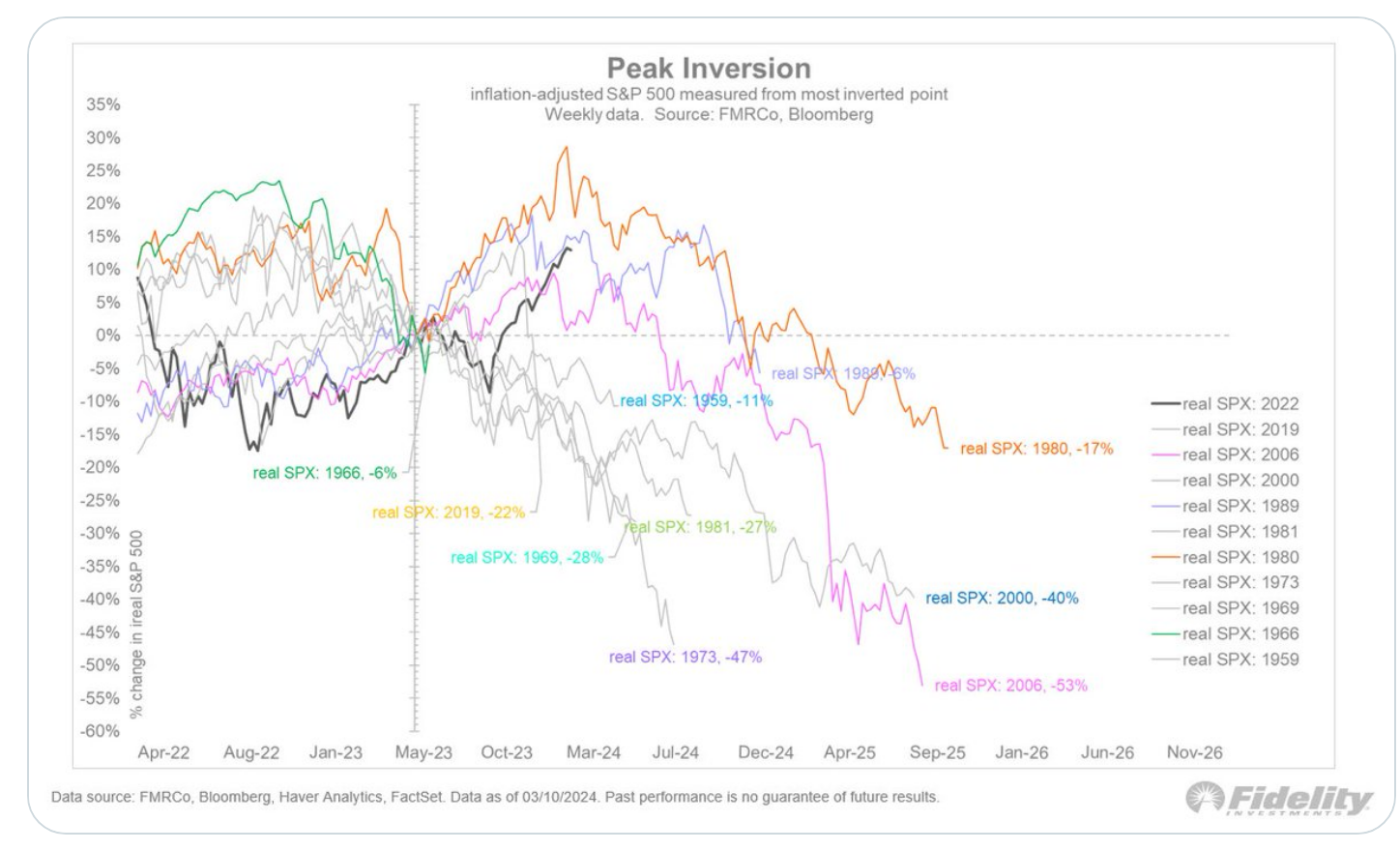

Los inversores han estado apostando por un aterrizaje suave. Hasta ahora han tenido razón. Se desconoce cuánto tiempo continuará así, ya que la inversión de la curva de rendimiento todavía está presente. Estamos en un punto en el que el mercado nunca ha permanecido arriba más tiempo que ahora, después del “pico de inversión” (el punto en el que la curva de rendimiento comienza a desinvertirse). Si el repunte continúa por mucho más tiempo, será la primera vez.

Los inversores han estado apostando por un aterrizaje suave. Hasta ahora han tenido razón. Se desconoce cuánto tiempo continuará así, ya que la inversión de la curva de rendimiento todavía está presente. Estamos en un punto en el que el mercado nunca ha permanecido arriba más tiempo que ahora, después del “pico de inversión” (el punto en el que la curva de rendimiento comienza a desinvertirse). Si el repunte continúa por mucho más tiempo, será la primera vez.

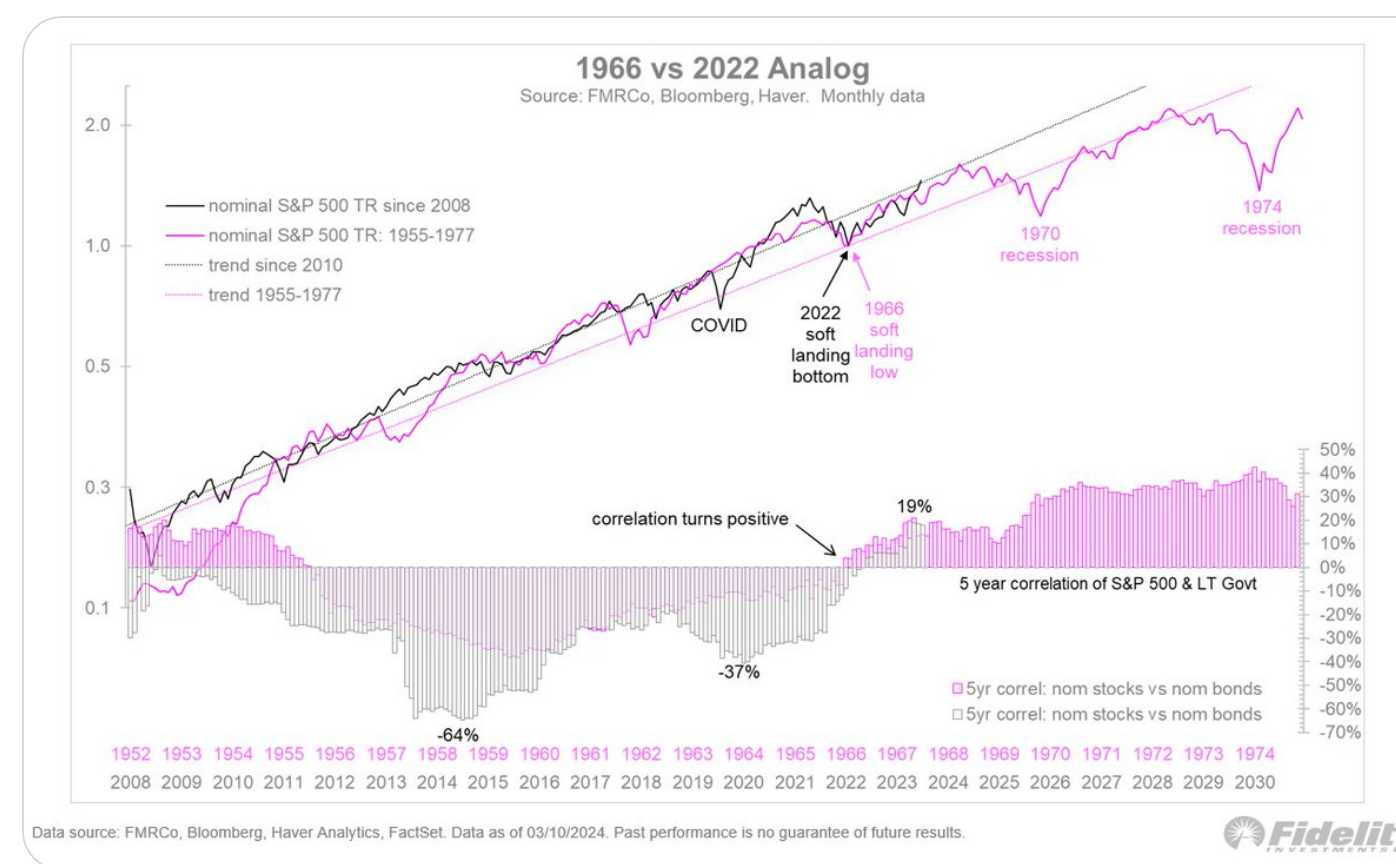

Las vibraciones del aterrizaje suave me recuerdan al análogo de 1966-68. Fue un período de dominio fiscal (armas y mantequilla) y aquiescencia monetaria, no muy diferente de los días de la COVID. También fue cuando la correlación entre acciones y bonos se volvió positiva y el mercado alcista secular de acciones estaba madurando

En 1966, la Reserva Federal pasó prematuramente de una política restrictiva a una política expansiva, lo que permitió que el ciclo del mercado se recuperara y evitara una recesión, al menos hasta 1970, cuando la recesión se produjo. Fue un ciclo retrasado, no cancelado.

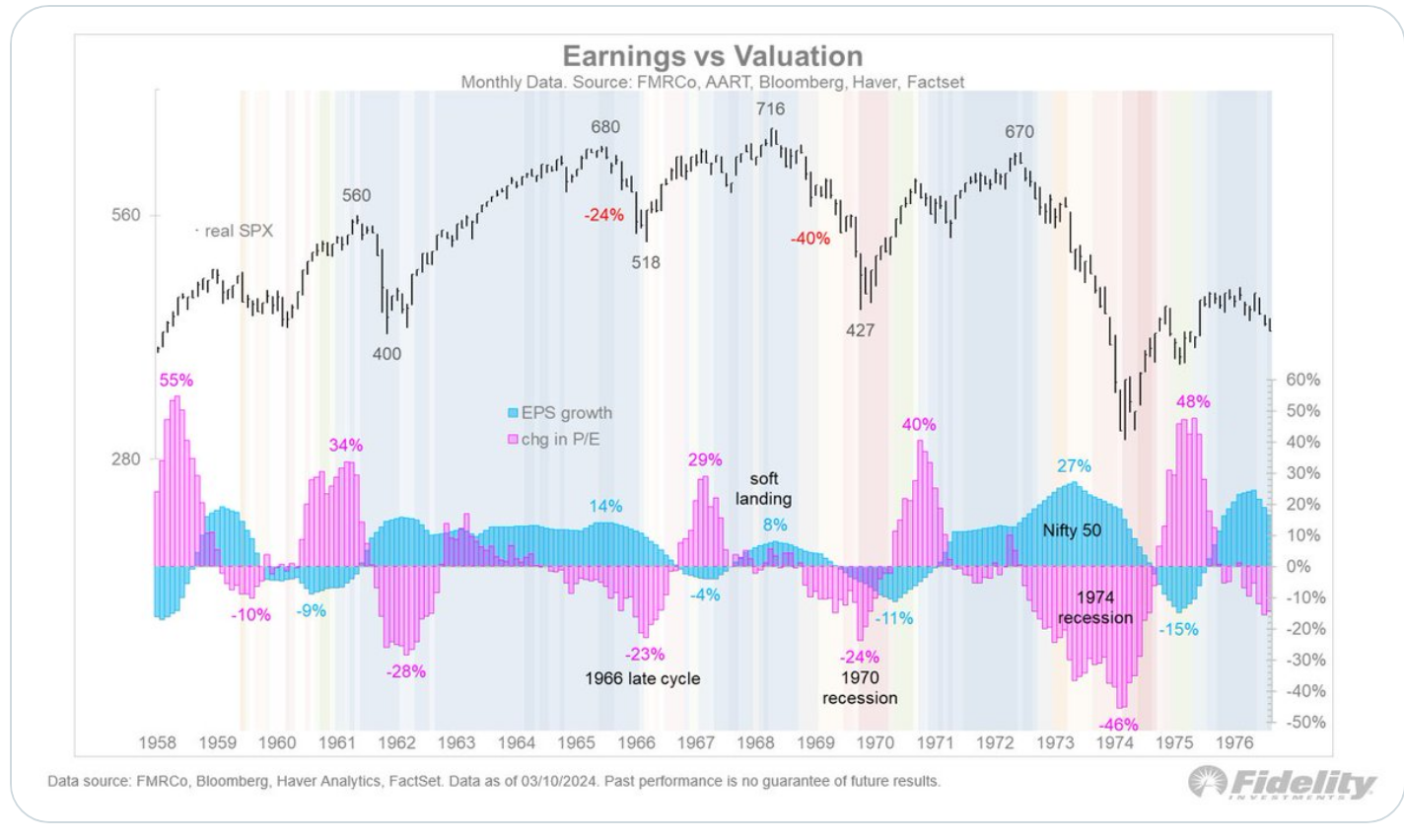

Aquí vemos el detalle de cómo se yuxtaponía el ciclo del mercado en aquel entonces. Tras una caída del 24% entre marzo de 1966 y octubre de 1966, el S& ;P 500 ajustado a la inflación se recuperó y comenzó a alcanzar nuevos máximos históricos en abril de 1967.

Las ganancias, que se habían contraído un 4% en 1967, se recuperaron hasta alcanzar una tasa de crecimiento del 8% en 1968, y la relación P/E pasó de una contracción del 23% en 1966 a una expansión del 29% en 1967.

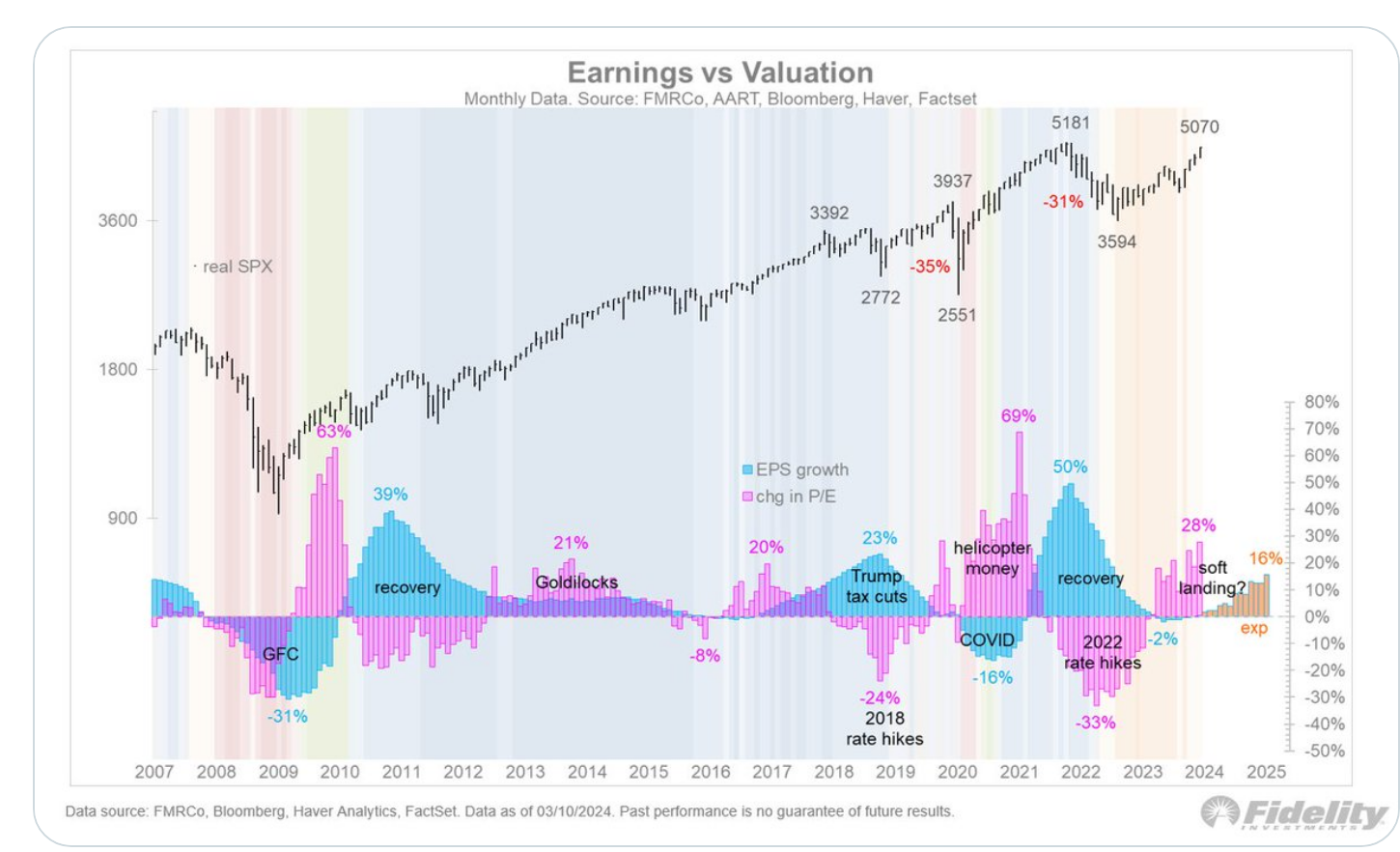

Si esto te suena es porque es lo que también ha sucedido desde 2022. A continuación vemos el detalle del ciclo actual. Un yin y un yang muy similar se están produciendo en la valoración y los beneficios. Si la analogía se mantiene, es posible que estemos regresando a la mitad del ciclo

Quizás esa recesión de 1970 que siguió al aterrizaje suave de 1967 termine repitiéndose en 2025 o 2026, pero el mercado podría estar más alto para entonces. Desde el mínimo de 1966 hasta el máximo de 1968, el S& ;P 500 registró una rentabilidad total del 50% (nominal)

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Curiosas rotaciones

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios