“No confíes en el actual rebote de las Bolsas”

Carlos Montero - Jueves, 14 de Marzo

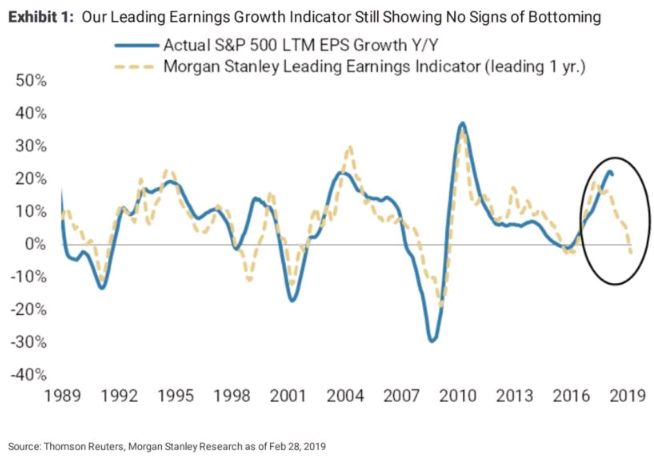

Las acciones mundiales han disfrutado de una gran recuperación en forma de V desde las profundidades de las ventas de finales de diciembre. Pero las ganancias se han producido no solo con unos resultados corporativos decepcionantes, sino también por la caída de las expectativas de beneficios. Y esa es razón suficiente para creer que estamos en un camino traicionero. "El S&P 500 ha caído un 7% desde sus máximos, casi lo mismo que las proyecciones de beneficio por acción para el 2019", escribió el lunes un equipo dirigido por Michael Wilson, el estratega de capital y jefe de inversiones de EE.UU. de Morgan Stanley, en una nota a clientes. "Crece la evidencia de que estos pronósticos tienen más riesgo a la baja".

Las acciones mundiales han disfrutado de una gran recuperación en forma de V desde las profundidades de las ventas de finales de diciembre. Pero las ganancias se han producido no solo con unos resultados corporativos decepcionantes, sino también por la caída de las expectativas de beneficios. Y esa es razón suficiente para creer que estamos en un camino traicionero. "El S&P 500 ha caído un 7% desde sus máximos, casi lo mismo que las proyecciones de beneficio por acción para el 2019", escribió el lunes un equipo dirigido por Michael Wilson, el estratega de capital y jefe de inversiones de EE.UU. de Morgan Stanley, en una nota a clientes. "Crece la evidencia de que estos pronósticos tienen más riesgo a la baja".

Y añadieron: "No confíe en el fuerte repunte de los malos resultados del cuarto trimestre".

Las estimaciones de beneficios por acción del consenso aún tienen espacio para caer otro 4% a 5%, lo que podría dar lugar a una corrección por debajo de la marca de 2.600, dijo la firma. Aún así, no ven un retorno a los mínimos de diciembre en el rango de 2.400.

El indicador adelantado de beneficios de Morgan Stanley no muestra signos de tocar fondo

Los inversores salen de una temporada de resultados "inusual", dijo el equipo de Wilson, en el sentido de que las acciones de las compañías que redujeron su orientación tendieron a subir tanto en el plazo inmediato como a largo plazo. Si bien este tipo de comportamiento puede sugerir confianza, los estrategas no están tan seguros.

"Observamos que la última vez que el mercado vio caídas de previsiones de esta manera fue en torno a las guías para el primer trimestre de 2015, un período que en última instancia no reflejó el mínimo de las revisiones de ganancias".

El otoño pasado, la firma comenzó a señalar que nos encontrábamos en una recesión de beneficios, y ahora espera que las acciones caigan un poco más del 1% para final de año, a su precio objetivo de S&P 500 de 2750. La decisión sobre la recesión de ganancias de Morgan Stanley se debe principalmente a la opinión de que "el ciclo de negocios/ganancias ha seguido su curso y en realidad fue truncado por el estímulo fiscal (recortes de impuestos) promulgado a fines de 2017".

La firma sostiene que eso probablemente empujó a la Reserva Federal a restringir la política monetaria más rápido de lo que lo hubiera hecho de otra manera, y provocó que la economía de los EE.UU. se recalentara.

"Para nosotros, la conclusión es que la recesión de ganancias es real y más amplia que la que experimentamos en 2015-2016", escribieron Wilson y su equipo. "También está sucediendo en un momento en que la economía está mucho menos relajada. Esto está generando más presión sobre el margen de lo que las empresas estaban preparadas cuando ingresamos en 2018."

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- Se espera que 6 $SPX sectores registren un crecimiento interanual de las ganancias para el primer trimestre de 2024.

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio