Teniendo en cuenta los superciclos de 1949-1968 y 1982-2000, es posible que estemos en una fase posterior del ciclo

Jurrien Timmer @TimmerFidelity - Sabado, 06 de Abril

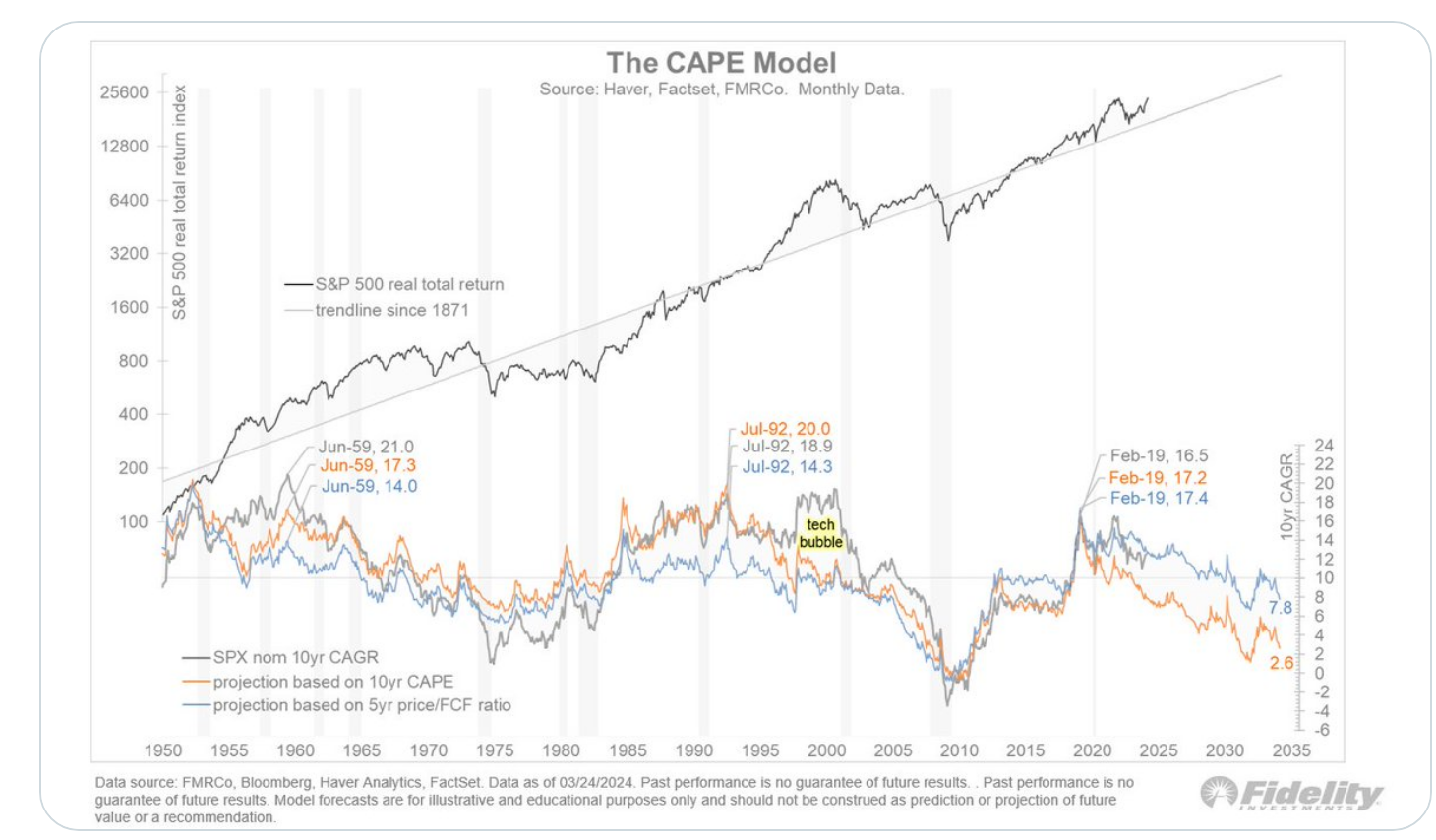

Teniendo en cuenta los superciclos de 1949-1968 y 1982-2000, es posible que estemos en una fase posterior del ciclo. El modelo CAPE aporta algo de apoyo a esa tesis. El modelo CAPE (o P/E ajustado cíclicamente) sostiene que la relación P/E predominante a 10 años es un buen predictor del rendimiento anualizado adelantado (CAGR) a 10 años. Según esa medida, la CAGR a 10 años debería moderarse desde su máximo del 16,5% en 2019 a solo el 2,6% en 2034. Esos rendimientos no son consistentes con un mercado alcista secular (más bien lo contrario) y, por lo tanto, sugieren que estamos retrasados. el juego.

Teniendo en cuenta los superciclos de 1949-1968 y 1982-2000, es posible que estemos en una fase posterior del ciclo. El modelo CAPE aporta algo de apoyo a esa tesis. El modelo CAPE (o P/E ajustado cíclicamente) sostiene que la relación P/E predominante a 10 años es un buen predictor del rendimiento anualizado adelantado (CAGR) a 10 años. Según esa medida, la CAGR a 10 años debería moderarse desde su máximo del 16,5% en 2019 a solo el 2,6% en 2034. Esos rendimientos no son consistentes con un mercado alcista secular (más bien lo contrario) y, por lo tanto, sugieren que estamos retrasados. el juego.

Prefiero utilizar el ratio CAPE a 5 años, ya que cinco años están más en línea con un ciclo económico típico. También prefiero utilizar la relación precio-efectivo total en lugar de precio-beneficios, dado que la máquina de recompra de acciones en el mercado de valores estadounidense ha sido un poderoso impulsor de la valoración y el rendimiento.

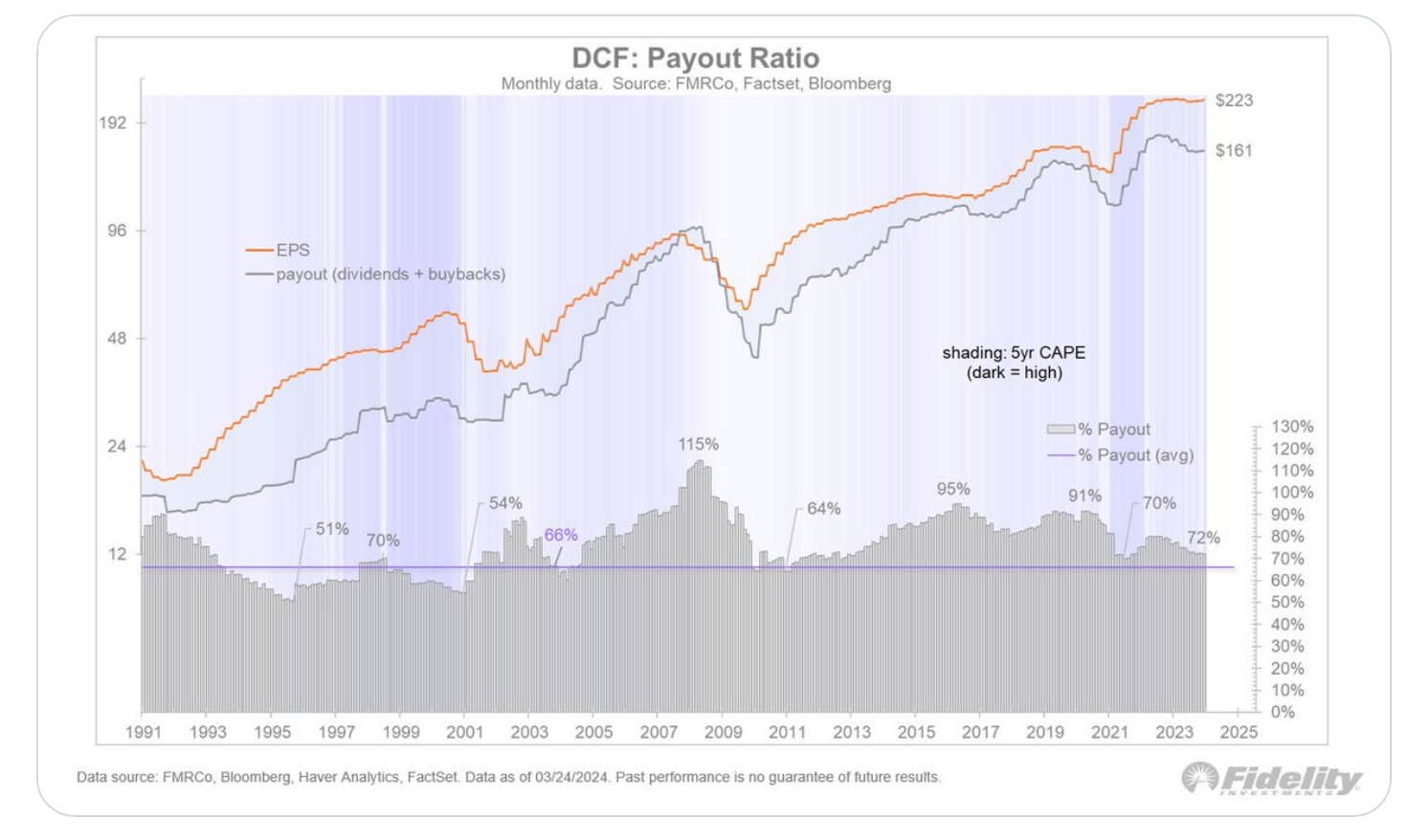

El efectivo total es el índice de pago de las ganancias, es decir, la proporción de ganancias que se “devuelve” a los accionistas a través de dividendos y recompras. Para el S&P 500, el ratio de pago es actualmente del 72%. Esta cifra es inferior a su máximo de alrededor del 90% hace unos años, pero aún está muy por encima del resto del mundo.

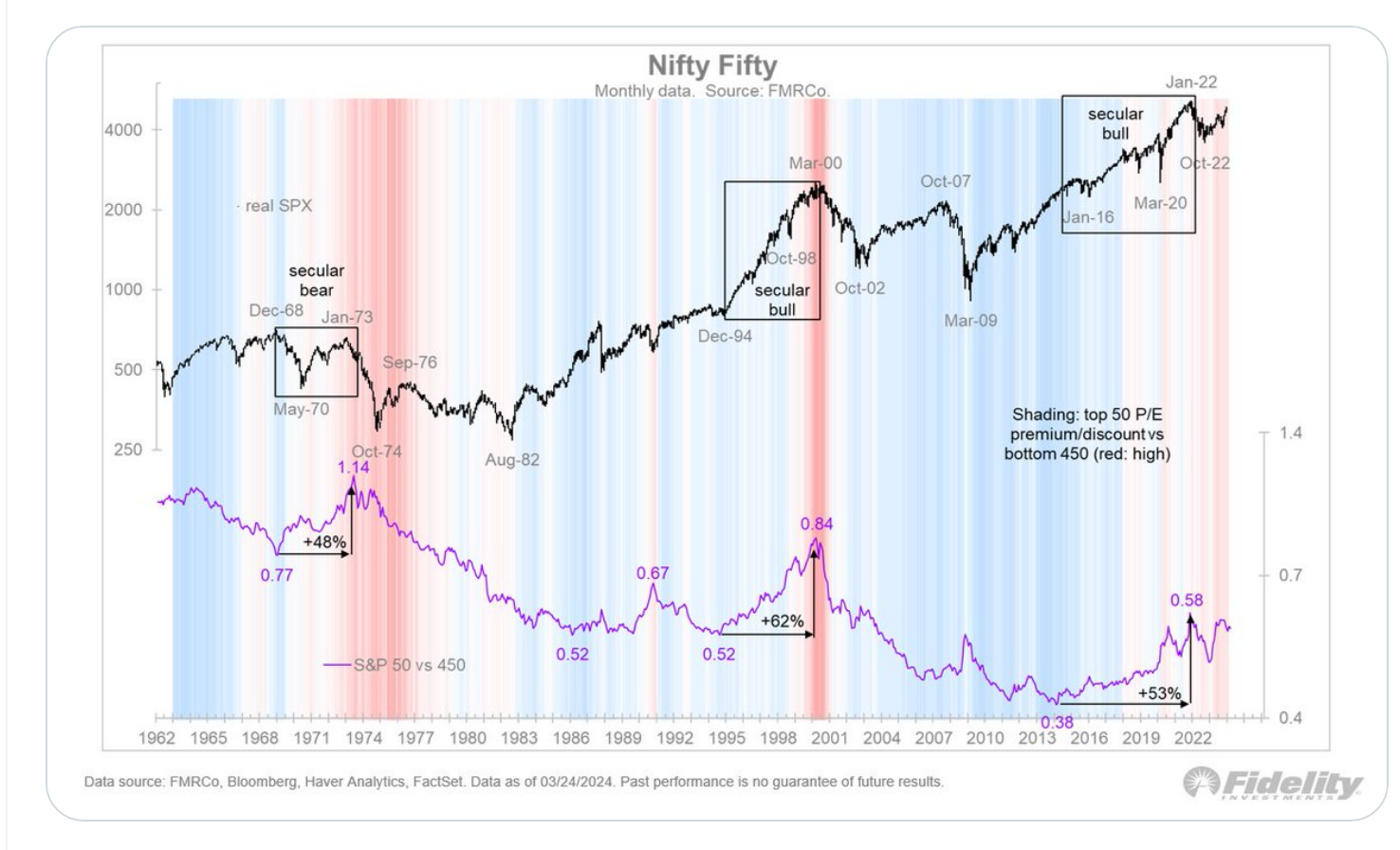

Por supuesto, gran parte de esas recompras de acciones están impulsadas por el Nifty Fifty, lo que lleva a la inevitable pregunta de cuánto combustible más hay en el tanque de estos megaproductores. Dado que el Mag 7 comienza a desgastarse un poco, esta es una pregunta justa.

A partir del gráfico, lo que me queda claro es que la duración y magnitud del Nifty 50 actual es consistente con esos dos episodios anteriores (el Nifty 50 original durante 1969-1974 y la burbuja tecnológica “Janus 20” a fines de la década de 1990).

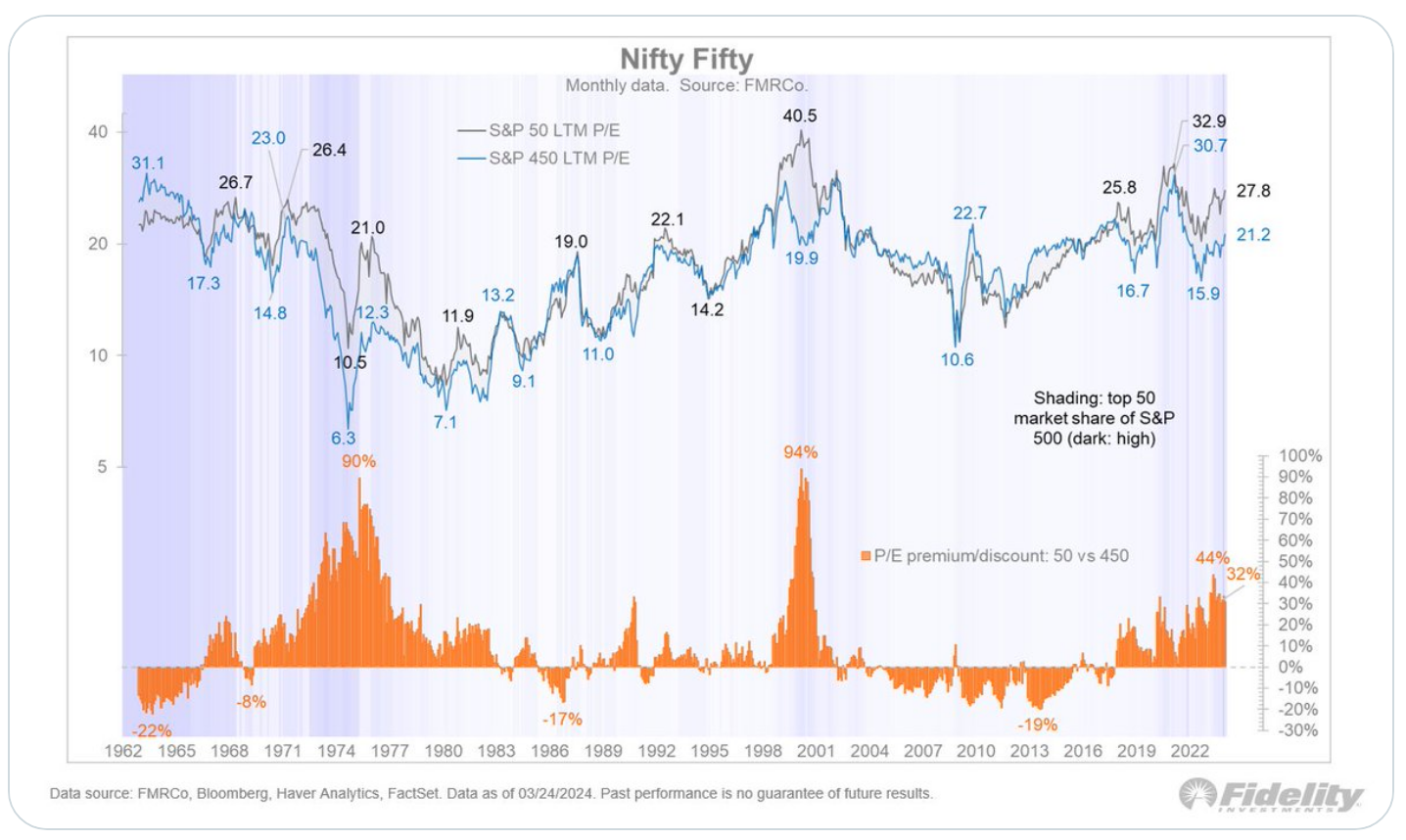

Si bien el desempeño está en línea, la valoración relativa no lo está. Este gráfico muestra que la prima P/E actual para el Nifty 50 (sobre los 450 restantes) es del 32%, mientras que los dos últimos episodios terminaron con una prima del 90-100%. En otras palabras, el actual Nifty 50 se ha ganado en su mayor parte su rendimiento.

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La plata ha subido más que el oro este año

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano