Volver o no a los mínimos de marzo, esa es la cuestión

Carlos Montero - Miercoles, 29 de Abril

El entorno del mercado económico y de renta variable en el que se encuentran los inversores hoy en día es diferente y más desafiante que cualquier entorno al que probablemente se hayan enfrentado en su vida. La fuerte contracción del mercado desde el máximo de febrero fue rápida. Con un cierre económico casi global debido a órdenes obligatorias de quedarse en casa, la tasa de crecimiento económico, o debería escribir, contracción, se está volviendo severa.

El entorno del mercado económico y de renta variable en el que se encuentran los inversores hoy en día es diferente y más desafiante que cualquier entorno al que probablemente se hayan enfrentado en su vida. La fuerte contracción del mercado desde el máximo de febrero fue rápida. Con un cierre económico casi global debido a órdenes obligatorias de quedarse en casa, la tasa de crecimiento económico, o debería escribir, contracción, se está volviendo severa.

Por ejemplo, la estimación de la CBO del PIB del segundo trimestre de EE.UU. es para una contracción de casi el 40% a una tasa anual. Para el conjunto del año, se estima que la tasa de crecimiento desciende entre un 5% y un 9% en España. En EE.UU. se han perdido más de 26 millones de empleos en cinco cortas semanas, eliminando las ganancias laborales que se generaron después de la crisis financiera de 2008/2009. Entonces, ante estos datos económicos deficientes, ¿volverá a probar el mercado de renta variable el mínimo de marzo?

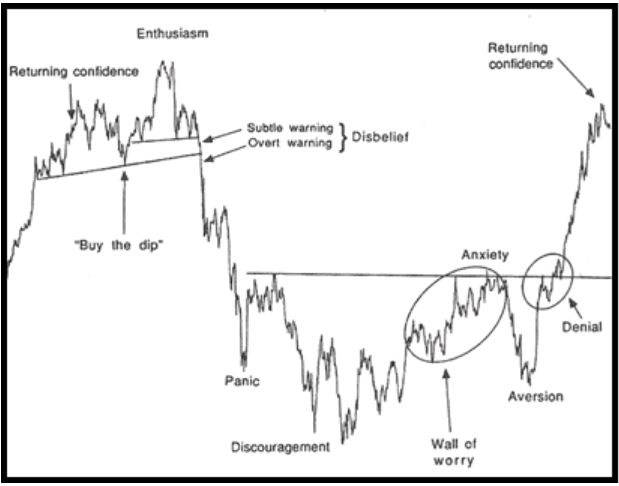

En el libro de Justin Mamis, Nature of Risk, se analiza el punto de vista sobre el ciclo de sentimiento del mercado de acciones a medida que avanza y retrocede durante su tendencia a largo plazo. El libro incluye el siguiente gráfico que muestra las diferentes fases del ciclo.

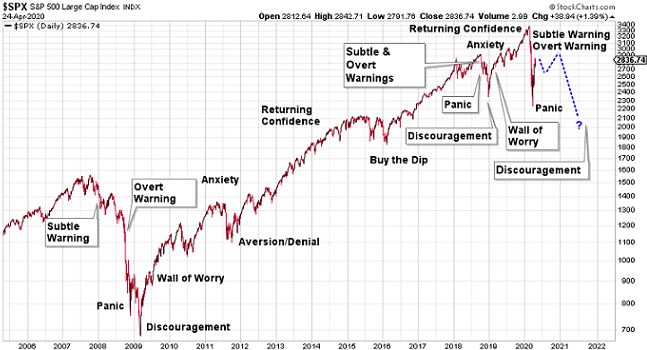

El mercado actual (Índice S&P 500) combinado con las fases del ciclo de sentimiento de Mamis puede verse como en el gráfico adjunto. Si la representación del ciclo de Mamis se desarrolla completamente, podríamos asistir a un mínimo más bajo o una nueva prueba del mínimo del 23 de marzo. Sin embargo, no estoy tan seguro de que este escenario bajo se desarrolle.

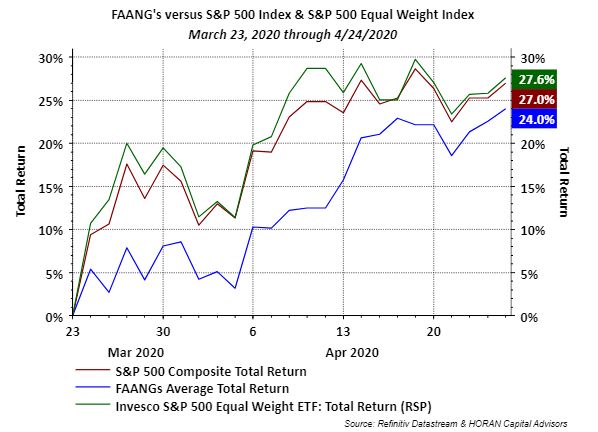

Algunos comentarios han discutido el hecho de que el actual repunte desde el mínimo de marzo ha sido estrecho, es decir con pocas acciones participando de la recuperación. Además, los comentarios han resaltado el hecho de que las compañías con mayor capitalización de mercado en el índice S&P 500 están teniendo cada vez más peso mayor en el índice que en el apogeo de la burbuja tecnológica, lo cual es cierto.

Sin embargo, cuando se observa el retorno de las acciones FAANG (todas menos Netflix (NASDAQ: NFLX) en el top 5 de capitalización de mercado) desde el mínimo del 23 de marzo, han tenido un rendimiento inferior al índice S&P 500 más amplio. De hecho, los FAANG han tenido un rendimiento inferior al índice de igual peso Invesco S&P 500 (NYSEARCA: RSP) en más de 300 puntos básicos. Además, el índice S&P 500 ponderado por igual ha superado al índice S&P 500 ponderado. Entonces, en este frente, la recuperación del mercado desde el mínimo de marzo ha sido más amplia basada en el universo de gran capitalización, lo cual es positivo.

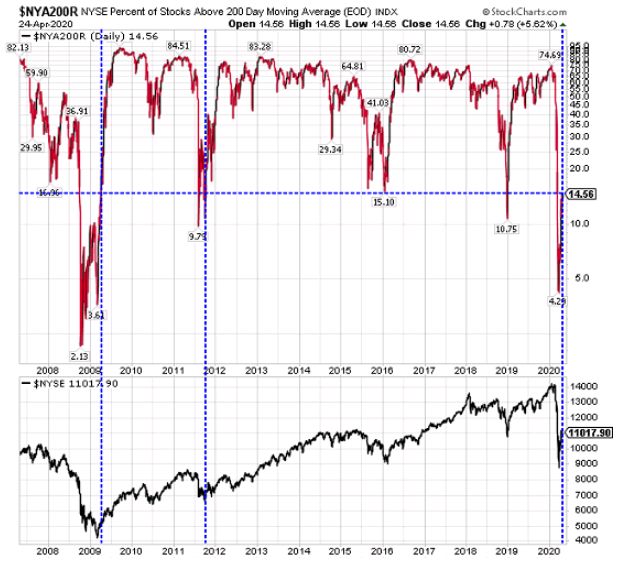

Además, algunos han citado el bajo nivel de negociación de las acciones por encima de su promedio móvil de 200 días como otra señal de un repunte débil. Sin embargo, en este caso, a medida que se avanza en el rebote tras una fuerte caída, es normal que el cambio al promedio móvil de 200 días tome tiempo. A continuación se muestra un gráfico que compara la recuperación de la crisis financiera con la actual, y también incluye la oleada de ventas de finales de 2011. Actualmente, el porcentaje de acciones que cotizan por encima de su promedio móvil de 200 días es de aproximadamente el 15%. Estas instancias anteriores, con el mismo porcentaje en el repunte que hoy, se asociaron con un mercado que continuó moviéndose al alza.

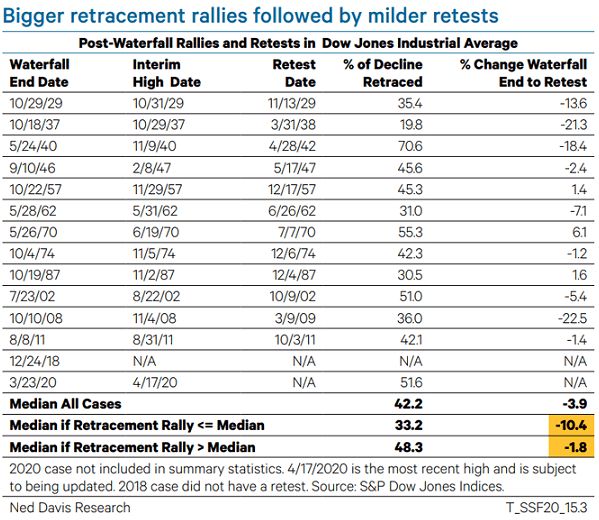

Y finalmente, Ed Clissold, de Ned Davis Research, incluyó una serie de cinco tweets que señalaron fuertes rebotes tras abruptas caídas o en cascada que se asocian con nuevas correcciones más leves. Su análisis se basó en el comportamiento del Dow Jones Industrial Average, pero sus comentarios son una lectura que vale la pena realizar. Adjuntamos un gráfico de la serie que muestra que las leves correcciones ocurren cuando el rebote es mayor que el rebote promedio.

En conclusión, el entorno actual es muy diferente de los períodos económicos débiles pasados. La debilidad económica actual no es el resultado del exceso de oferta que necesita ser resuelto. La economía estaba en una posición bastante sólida antes de los cierres relacionados con el coronavirus. A medida que el mundo comience a reabrir, es probable que se produzca una fuerte recuperación de la actividad. Sin embargo, no es probable que todos los segmentos de la economía experimenten la misma recuperación. Por ejemplo, sospecho que las industrias relacionadas con los viajes tendrán una recuperación más "en forma de U".

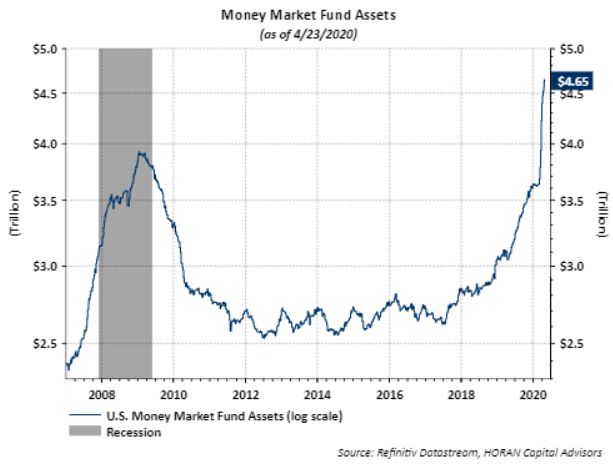

Como saben, la economía mira hacia atrás y el mercado de acciones mira hacia adelante, por lo que el reciente comportamiento de la renta variable podría estar telegrafiando una recuperación más fuerte de lo previsto. Si ese es el caso, todo el efectivo que está esperando entrar, unos 4.6 billones de dólares, puede necesitar encontrar un lugar y las acciones pueden ser una de las grandes beneficiarias y proporcionar algún apoyo ante las posibles correcciones del mercado de valores.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- La inflación sube una décima en abril y la subyacente cae cuatro décimas