“El sector manufacturero de la zona euro sigue teniendo dificultades”

Chris Williamson, S&P Global Market Intelligence - Lunes, 03 de Abril

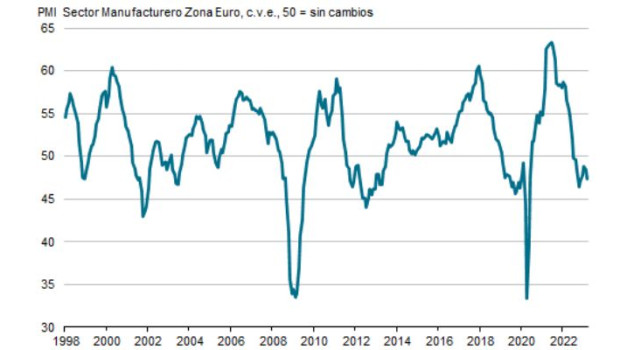

El sector manufacturero de la zona euro sigue teniendo dificultades, y las fábricas registraron una caída en la demanda de productos por undécimo mes consecutivo, debido al aumento del coste de vida, a una política monetaria más estricta, a un cambio de tendencia hacia la reducción de stocks y a una confianza moderada de los clientes. Afortunadamente, una mejora récord en los plazos de entrega de los proveedores y una mayor disponibilidad de insumos han permitido a las empresas cumplir con los pedidos recibidos de meses anteriores, lo que significa que la producción se ha mantenido prácticamente igual durante los últimos dos meses. No obstante, este nivel actual de producción claramente no es sostenible y es inevitable que la producción se debilite en los próximos meses a menos que se reactive el crecimiento de la cartera de pedidos.

El sector manufacturero de la zona euro sigue teniendo dificultades, y las fábricas registraron una caída en la demanda de productos por undécimo mes consecutivo, debido al aumento del coste de vida, a una política monetaria más estricta, a un cambio de tendencia hacia la reducción de stocks y a una confianza moderada de los clientes. Afortunadamente, una mejora récord en los plazos de entrega de los proveedores y una mayor disponibilidad de insumos han permitido a las empresas cumplir con los pedidos recibidos de meses anteriores, lo que significa que la producción se ha mantenido prácticamente igual durante los últimos dos meses. No obstante, este nivel actual de producción claramente no es sostenible y es inevitable que la producción se debilite en los próximos meses a menos que se reactive el crecimiento de la cartera de pedidos.

Mientras tanto, la falta de demanda ha resultado en un cambio importante en el poder de fijación de precios, que se ha trasladado del vendedor al comprador. Los precios más bajos de la energía también están ayudando a reducir los costes, por lo que los precios que pagan las fábricas por los insumos están bajando bruscamente en promedio, cayendo por primera vez desde que la demanda se desplomó durante los confinamientos iniciales por la pandemia, en 2020. Estos costes más bajos se están reflejando en aumentos más lentos de los precios de venta, que a su vez deberían traducirse en unos menores precios pagados por los consumidores por los productos.

El Índice PMI final del Sector Manufacturero de la Zona Euro se situó en 47.3 (48.5 en febrero), registrando su mínima de cuatro meses. El Índice final de Producción del Sector Manufacturero de la Zona Euro se situó en 50.4 (50.1 en febrero), señalando su máxima de diez meses.

La producción manufacturera de la zona euro solo creció marginalmente en marzo, aunque de todas formas señaló el resultado mensual más fuerte de la producción industrial desde mayo del año pasado. Las carteras de pedidos de las fábricas de la zona euro siguieron reduciéndose al final del primer trimestre, pero el acortamiento de los plazos de entrega de los proveedores récord del estudio mejoró el suministro de las materias primas y componentes críticos, consecuentemente respaldando unos mayores niveles de producción. De hecho, debido a estas menores restricciones de suministro, los fabricantes de la zona euro experimentaron una disminución de los precios medios de los insumos en marzo, por primera vez desde las etapas iniciales de la pandemia de la COVID-19 en 2020.

Países clasificados por PMI manufacturero: marzo

Grecia 52.8 máxima en 10 meses

España 51.3 máxima en 9 meses

Italia 51.1 mínima en 2 meses

Irlanda 49.7 mínima en 3 meses

Francia 47.3 (flash: 47.7) mínima en 5 meses

Países Bajos 46.4 mínima en 4 meses

Alemania 44.7 (flash: 44.4) mínima en 34 meses

Austria 44.7 mínima en 34 meses

El Índice PMI® del Sector Manufacturero de la Zona Euro de S&P Global cayó de 48.5 registrado en febrero a 47.3 en marzo, su mínima de cuatro meses. Aunque este declive muestra un deterioro más pronunciado de la salud del sector manufacturero de la zona euro, gran parte de la caída intermensual fue debido a que el Índice de Plazos de Entrega de los Proveedores (que se invierte en el cálculo del índice PMI) aumentó hasta un récord del estudio. Los subcomponentes clave del índice PMI que miden la salud industrial, como los índices de producción, nuevos pedidos y empleo, se mantuvieron prácticamente sin cambios en general. Los mejores resultados del sector manufacturero a nivel nacional se observaron una vez más fuera de las “dos grandes” economías de Alemania y Francia en marzo. Grecia experimentó la mejora más fuerte, seguida de España e Italia. Los índices PMI de Alemania y Austria cayeron hasta su nivel más bajo en casi tres años aunque, al igual que en el caso de la zona euro en su conjunto, este declive reflejó principalmente un acortamiento considerable de los plazos medios de entrega de los proveedores.

Los últimos datos de la encuesta señalaron una nueva reducción de las carteras de pedidos de fabricación en la zona euro. El volumen de los nuevos pedidos recibidos cayó por undécimo mes consecutivo; el ritmo de declive fue sólido y se mantuvo prácticamente sin cambios desde febrero. Los nuevos pedidos de exportación también volvieron a caer en marzo, aunque el ritmo de contracción fue el más lento desde mediados de 2022.

Debido a las menores necesidades de producción, los fabricantes de la zona euro continuaron reduciendo sus compras de insumos en marzo. La disminución fue fuerte en general, pero de todas formas fue la más débil en seis meses. En consecuencia, los stocks de compras cayeron por segundo mes consecutivo, y al ritmo más rápido desde mayo de 2021.

Puesto que los niveles de producción aumentaron y los nuevos pedidos cayeron, los fabricantes de la zona euro pudieron poner al día los pedidos pendientes a un ritmo más rápido en marzo. La tasa de reducción de las carteras de pedidos fue fuerte en general. De hecho, el volumen de productos terminados almacenados también aumentó en marzo al ritmo más intenso en cuatro meses. De acuerdo con los datos a nivel nacional, los fabricantes austriacos y alemanes lideraron la acumulación de los stocks de productos terminados.

La débil demanda y unas menores necesidades de producción fueron los factores principales que ayudaron a reducir los cuellos de botella de los proveedores en marzo. De hecho, los plazos medios de entrega de los proveedores se acortaron al ritmo más fuerte en la historia del estudio (que empezó en junio de 1997), ya que la caída de la demanda de materias primas liberó la capacidad de los proveedores.

Las empresas encuestadas comentaron que la mejora de la disponibilidad de materiales, junto con la caída de la demanda de insumos, conllevó a que los proveedores bajaran sus precios de venta. Esta reducción, junto con los informes de menores costes energéticos, resultó en la primera disminución de los precios medios pagados por el sector manufacturero en casi tres años en marzo. Los precios cobrados continuaron aumentando, pero la tasa de inflación de los precios cobrados disminuyó hasta su mínima de 26 meses y fue solo marginalmente más fuerte que su promedio histórico. Entretanto, los últimos datos de la encuesta continuaron indicando un aumento en los niveles de dotación de personal en el sector manufacturero de la zona euro. La tasa de creación de empleo fue modesta y cambió poco desde febrero. No obstante, hubo una ligera atenuación de la confianza empresarial, y el nivel general de optimismo cayó levemente hasta su mínima de tres meses.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- La inflación sube una décima en abril y la subyacente cae cuatro décimas