Historia de dos mercados en Bolsa

Jurrien Timmer @TimmerFidelity - Sabado, 10 de Febrero

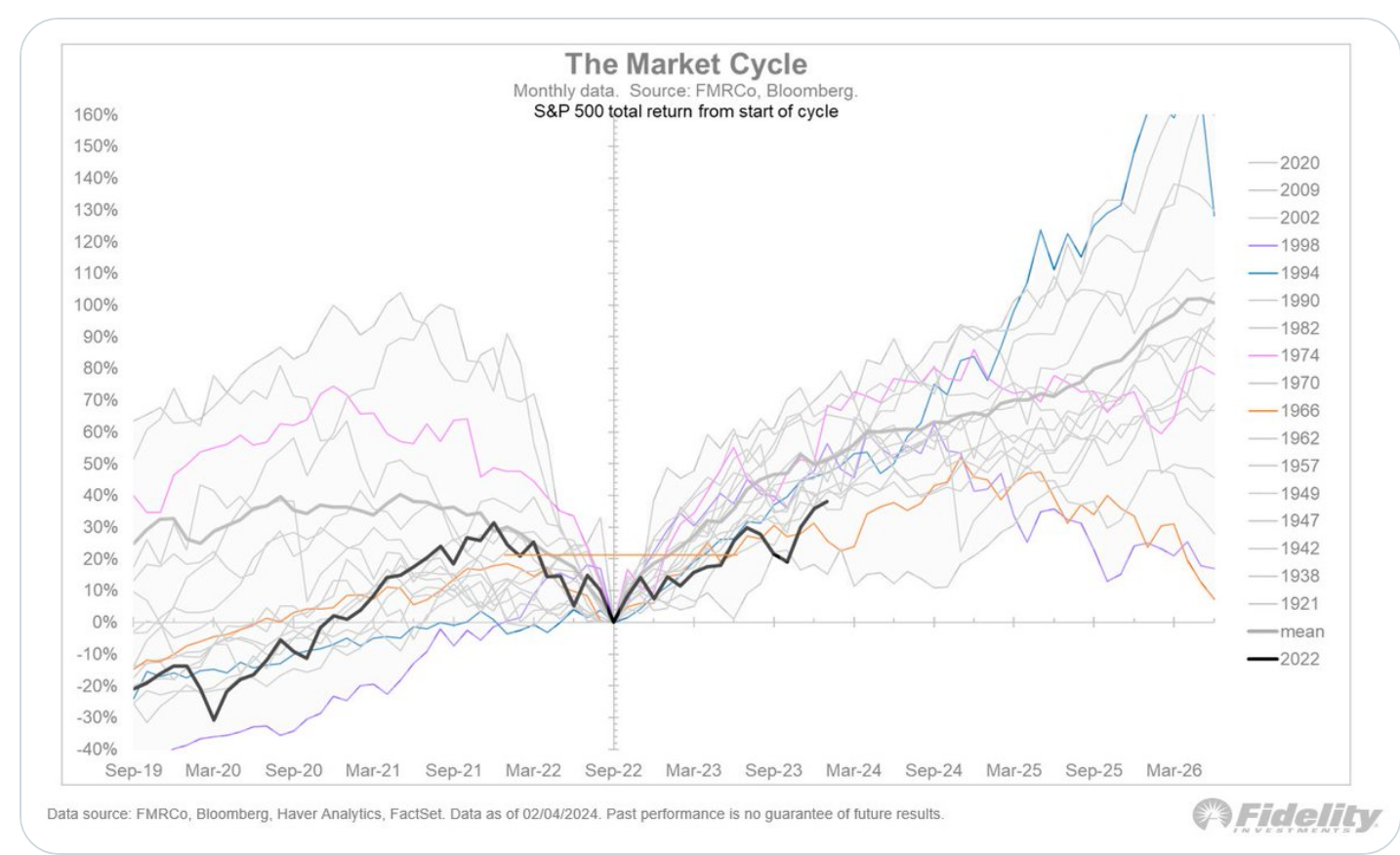

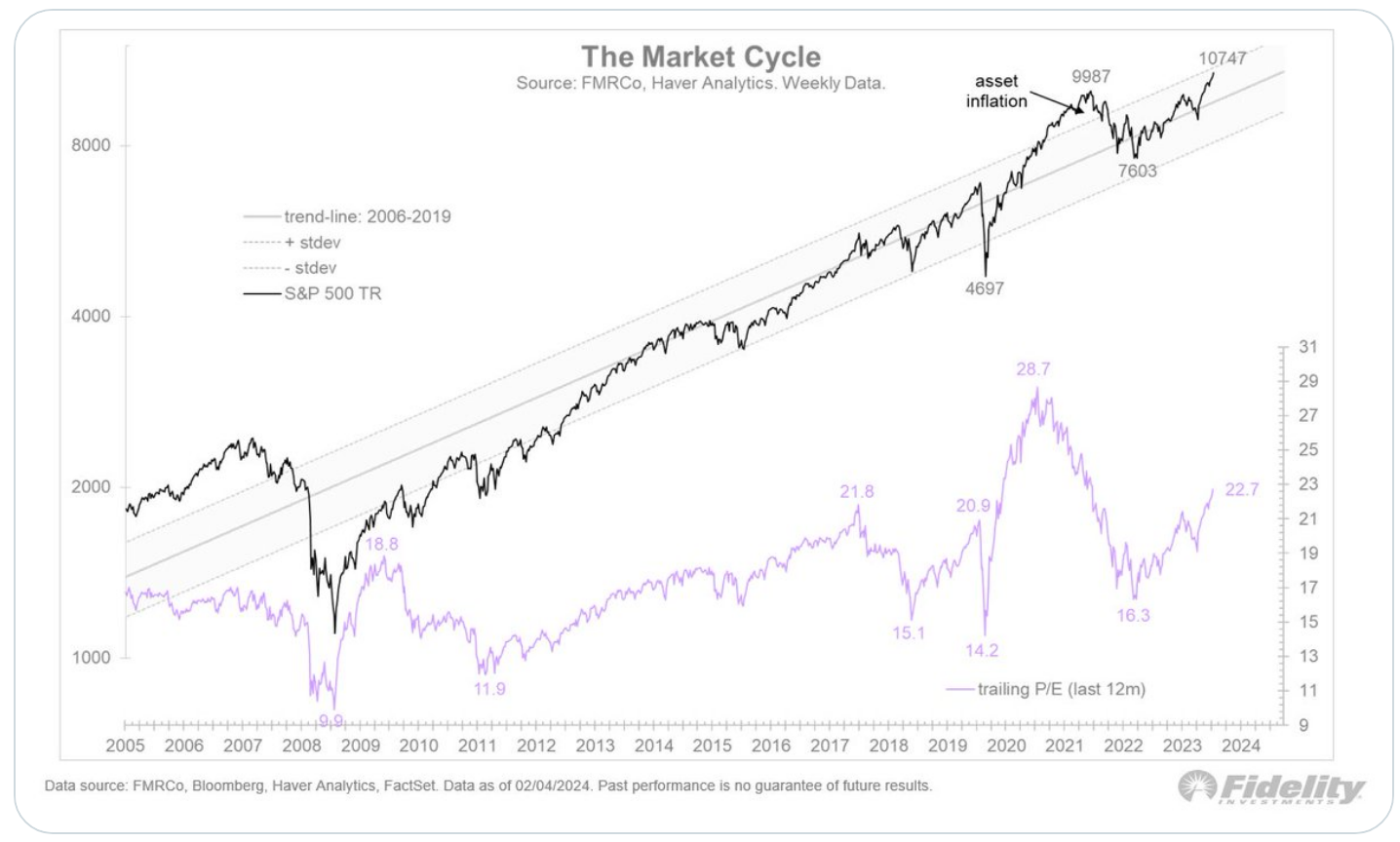

El índice S& ;P 500 (ponderado por capitalización) ha ganado ahora un 42% desde su mínimo del mercado bajista de octubre de 2022 (utilizando cierres diarios), lo que lo sitúa más directamente en el rango de los mercados alcistas típicos de los primeros ciclos. El primer mes de 2024 terminó con una explosión: los 7 Magníficos ganaron un 5,4% el viernes de la semana pasada, mientras que el informe de nóminas no agrícolas registró una ganancia de 353.000 puestos de trabajo. El S& ;P 500 continúa alcanzando máximos históricos en términos nominales, aunque todavía no en términos reales (ni en términos ponderados equitativamente).

El índice S& ;P 500 (ponderado por capitalización) ha ganado ahora un 42% desde su mínimo del mercado bajista de octubre de 2022 (utilizando cierres diarios), lo que lo sitúa más directamente en el rango de los mercados alcistas típicos de los primeros ciclos. El primer mes de 2024 terminó con una explosión: los 7 Magníficos ganaron un 5,4% el viernes de la semana pasada, mientras que el informe de nóminas no agrícolas registró una ganancia de 353.000 puestos de trabajo. El S& ;P 500 continúa alcanzando máximos históricos en términos nominales, aunque todavía no en términos reales (ni en términos ponderados equitativamente).

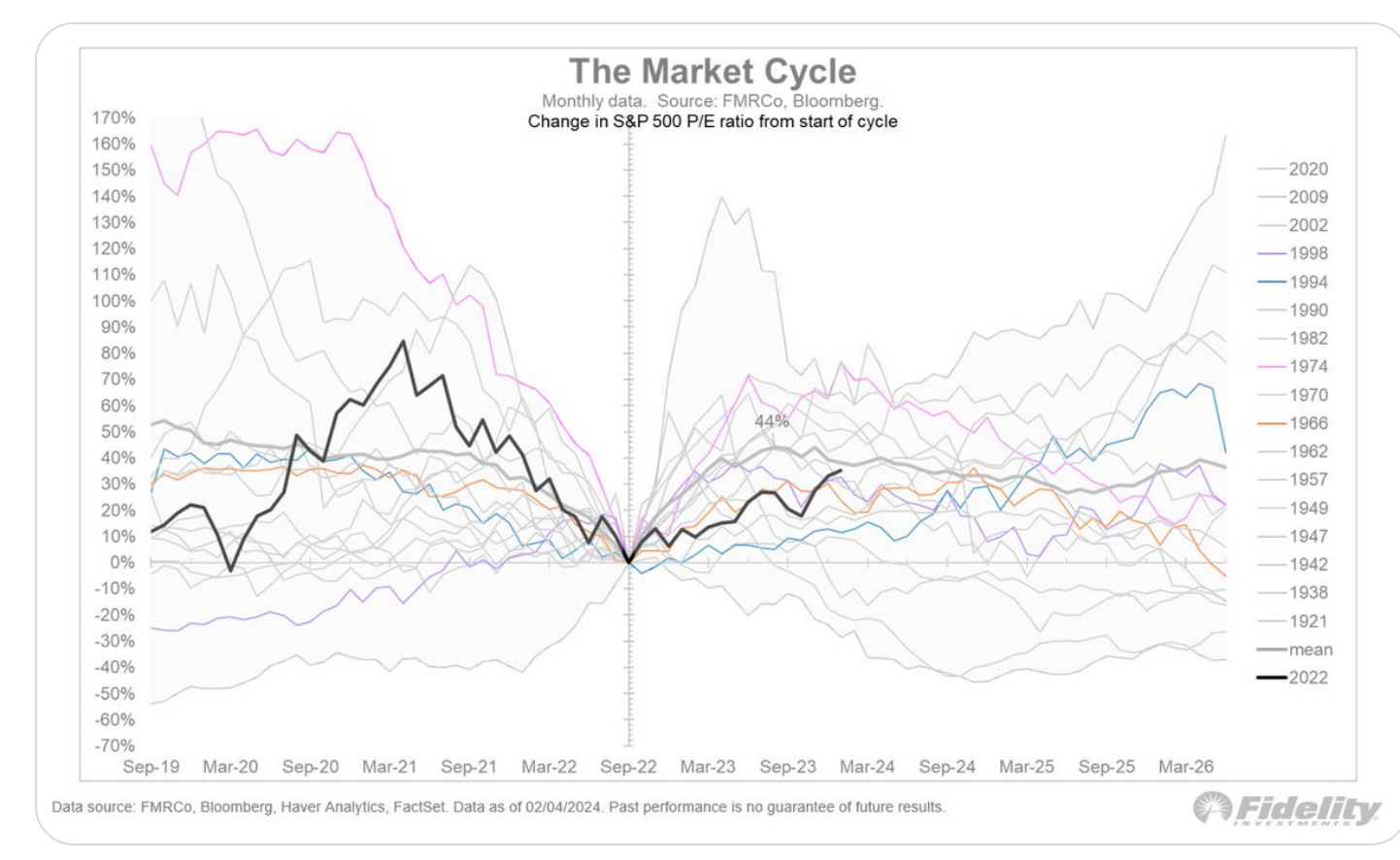

Lo mismo puede decirse también de la expansión del precio/beneficio desde ese mínimo, aunque a estas alturas normalmente el múltiplo se está comprimiendo a medida que las ganancias toman la iniciativa de impulsar la acción del precio.

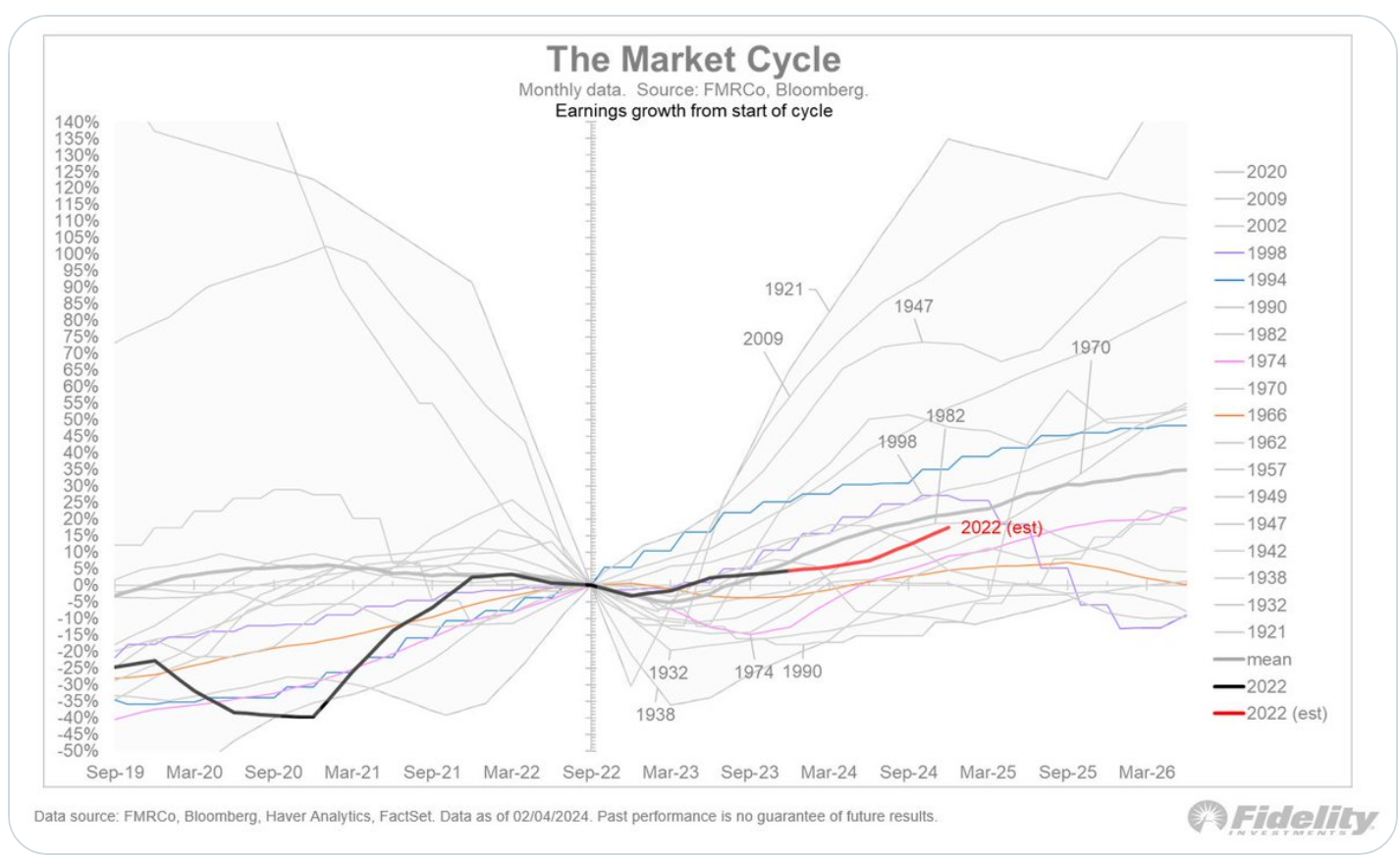

Y a continuación muestro las ganancias de S& ;P 500. El precio suele adelantar a las ganancias durante varios trimestres, y ese ha sido el caso en este ciclo. La línea roja es la estimación de consenso, que prevé un aumento del 9 % en 2024, seguido de un aumento del 14 % en 2025.

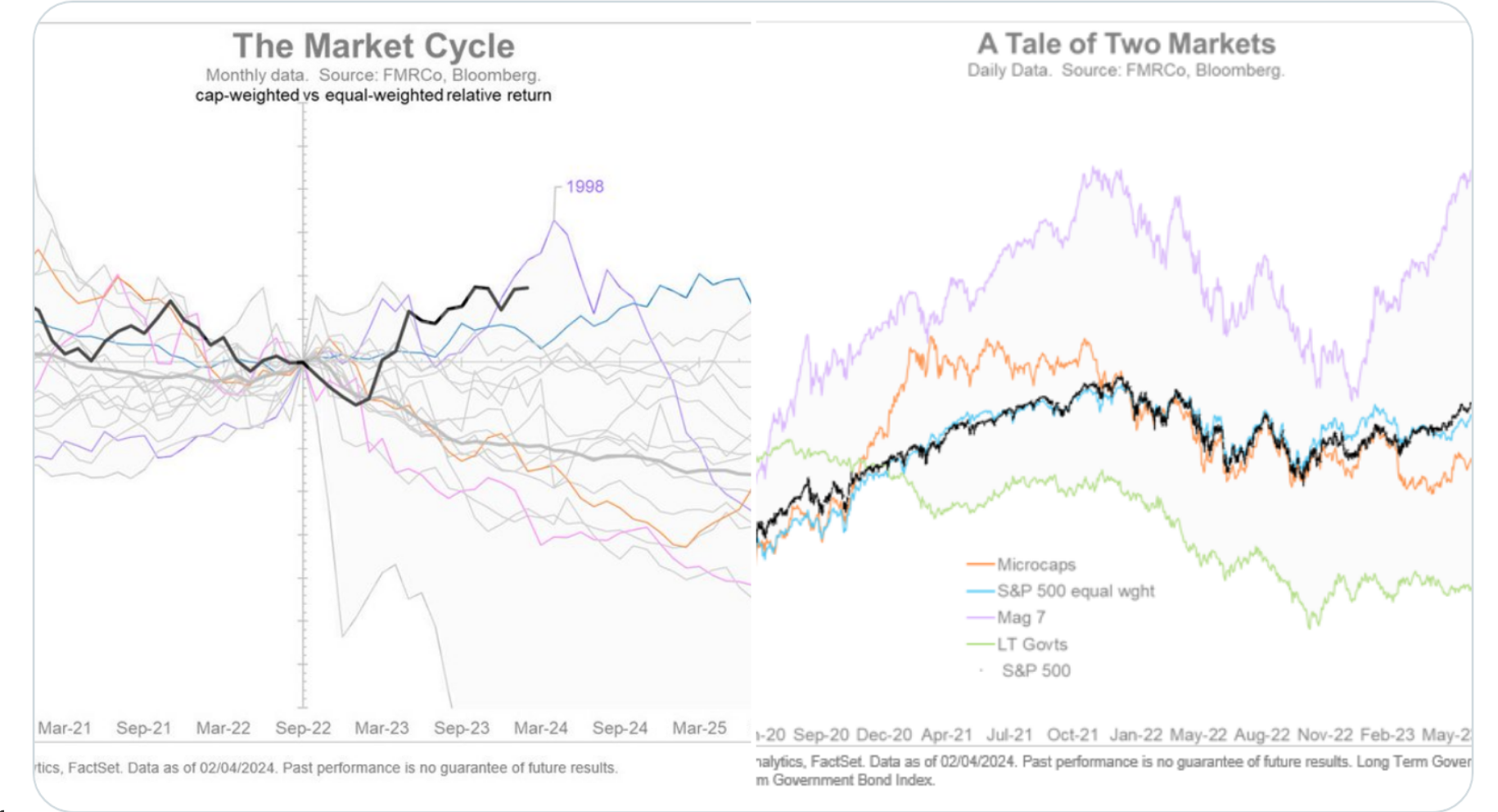

El liderazgo sigue siendo estrecho, como lo demuestra el rendimiento superior del 5% del Mag 7 del viernes de la semana pasada sobre el índice de ponderación igual (SPW). Solamente el mercado alcista posterior a 1998 ha producido un liderazgo más estrecho, medido por la relación entre el índice ponderado por capitalización y el índice ponderado por igual.

Esta historia de dos mercados se puede ilustrar a continuación indexando el Mag 7 al nivel del S&P 500 en su pico prepandémico (febrero de 2020). Si el S&P 500 fuera el Mag 7, ahora cotizaría por encima de los 10k. Si fuera el índice Russell Microcap, sería 3847. Si fuera el bono largo, sería 2528.

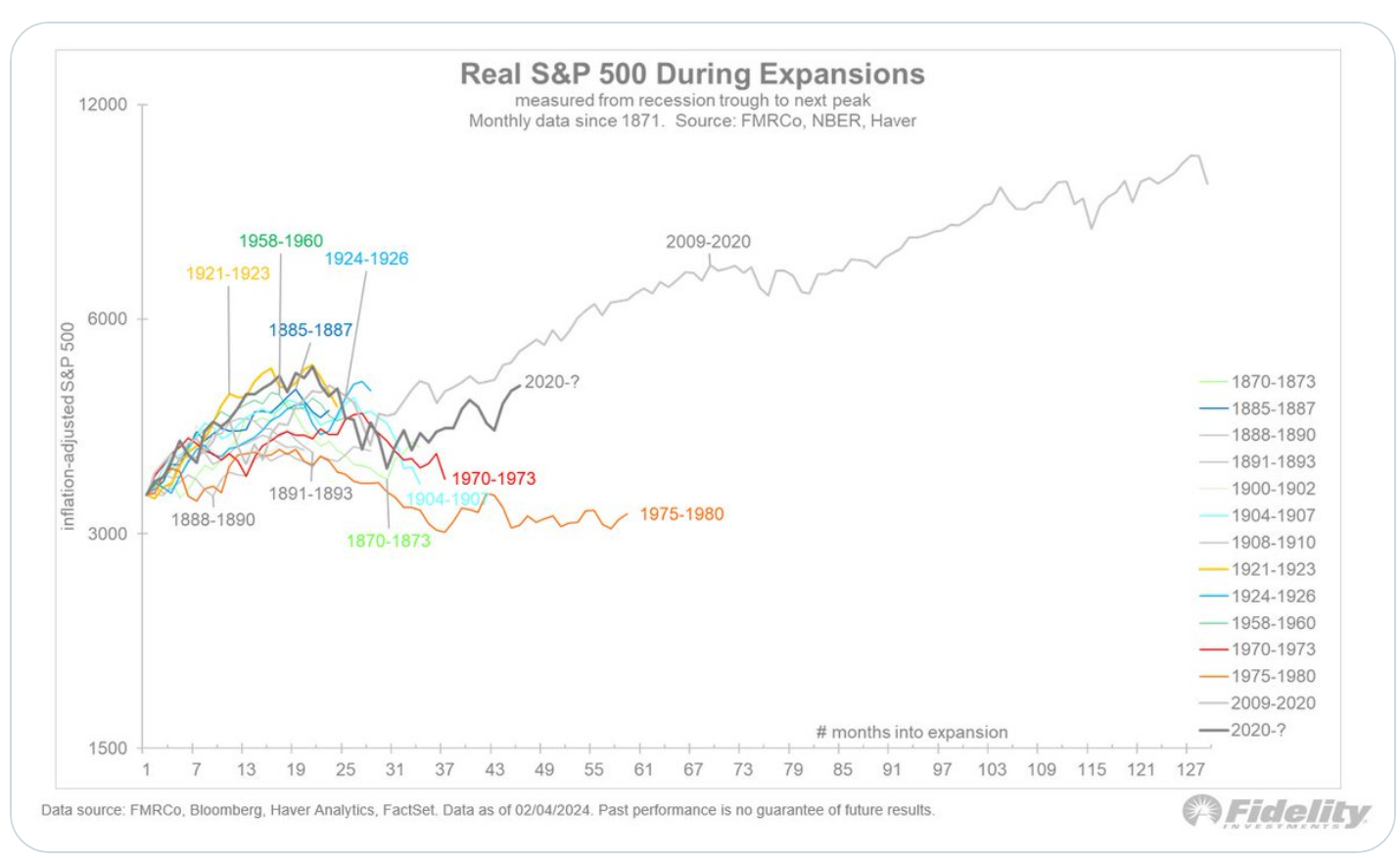

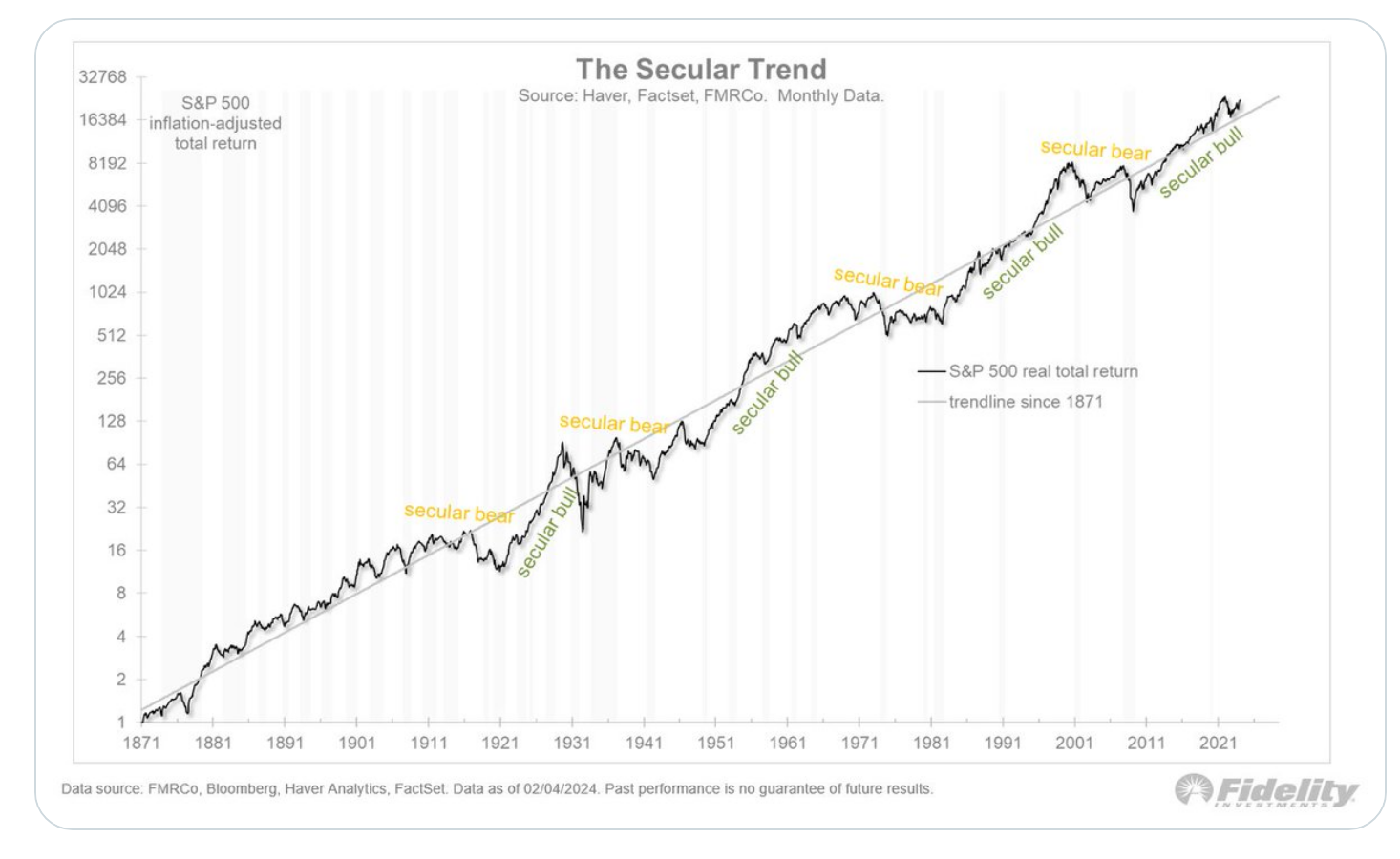

El índice ponderado por capitalización se acerca ahora a la banda superior de un sólido canal ascendente. Esta línea de tendencia solo se remonta a 2006, pero no parece tan diferente de la línea de tendencia de 150 años, que se muestra en la siguiente publicación

La tendencia central del mercado es ganar un 11% anual en términos nominales y un 7% en términos reales. Sube dos tercios de las veces, lo que pone las matemáticas claramente a favor de ser largo.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- Se espera que 6 $SPX sectores registren un crecimiento interanual de las ganancias para el primer trimestre de 2024.

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio