MERCADOS: la FED y mercados parecen estar desestimando una hipótesis (fin de la desinflación o incluso inflación al alza) con posibilidades y capaz de desbaratar todas las previsiones

Antonio Iruzubieta - Martes, 16 de Enero

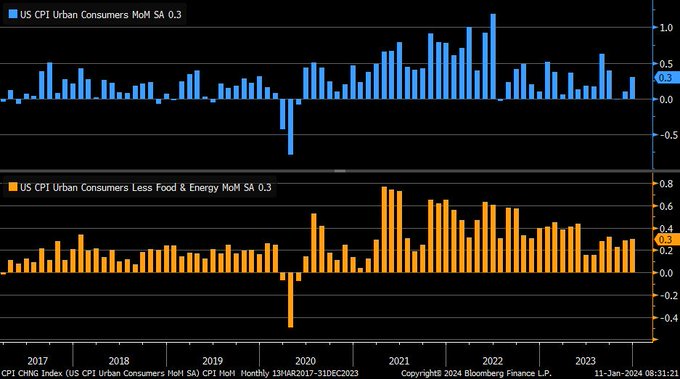

Festivo este lunes en Wall Street y sin referencia para el resto de los mercados globales. El Bureau of Labor Statistics publicó el viernes el dato estrella de la semana, el IPC de diciembre en Estados Unidos, y resultó, de acuerdo con las advertencias comentadas en posts recientes, por encima de las expectativas. El IPC de diciembre subió 3 décimas frente a las 2 previstas, igual que la tasa subyacente que creció 3 décimas cuando también se esperaban 2. IPC mensual, EEUU

Festivo este lunes en Wall Street y sin referencia para el resto de los mercados globales. El Bureau of Labor Statistics publicó el viernes el dato estrella de la semana, el IPC de diciembre en Estados Unidos, y resultó, de acuerdo con las advertencias comentadas en posts recientes, por encima de las expectativas. El IPC de diciembre subió 3 décimas frente a las 2 previstas, igual que la tasa subyacente que creció 3 décimas cuando también se esperaban 2. IPC mensual, EEUU

Las subidas de diciembre han presionado las tasas interanuales de IPC a niveles también superiores a los estimados, situando la tasa general en el 3.4% y dos décimas por encima del 3.2% del mes anterior y la subyacente en el 3.9% frente al 4% anterior y al 3.8% esperado.

INFLACIÓN INTERANUAL EE. UU..

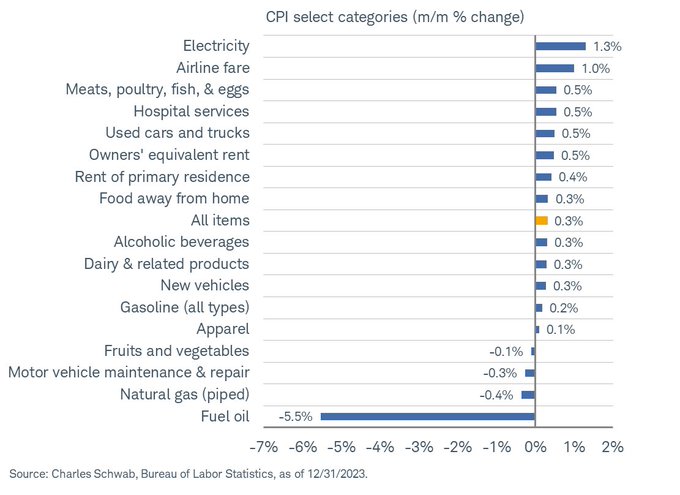

Desglosado por partidas, las que más han empujado al alza los precios en diciembre han sido la electricidad y transporte aéreo frente al gas natural y petróleo, que fueron los más desinflacionistas. ¡Observen que casi todas las partidas subieron de precio en diciembre!.

INFLACIÓN DESGLOSADA POR CATEGORÍAS.

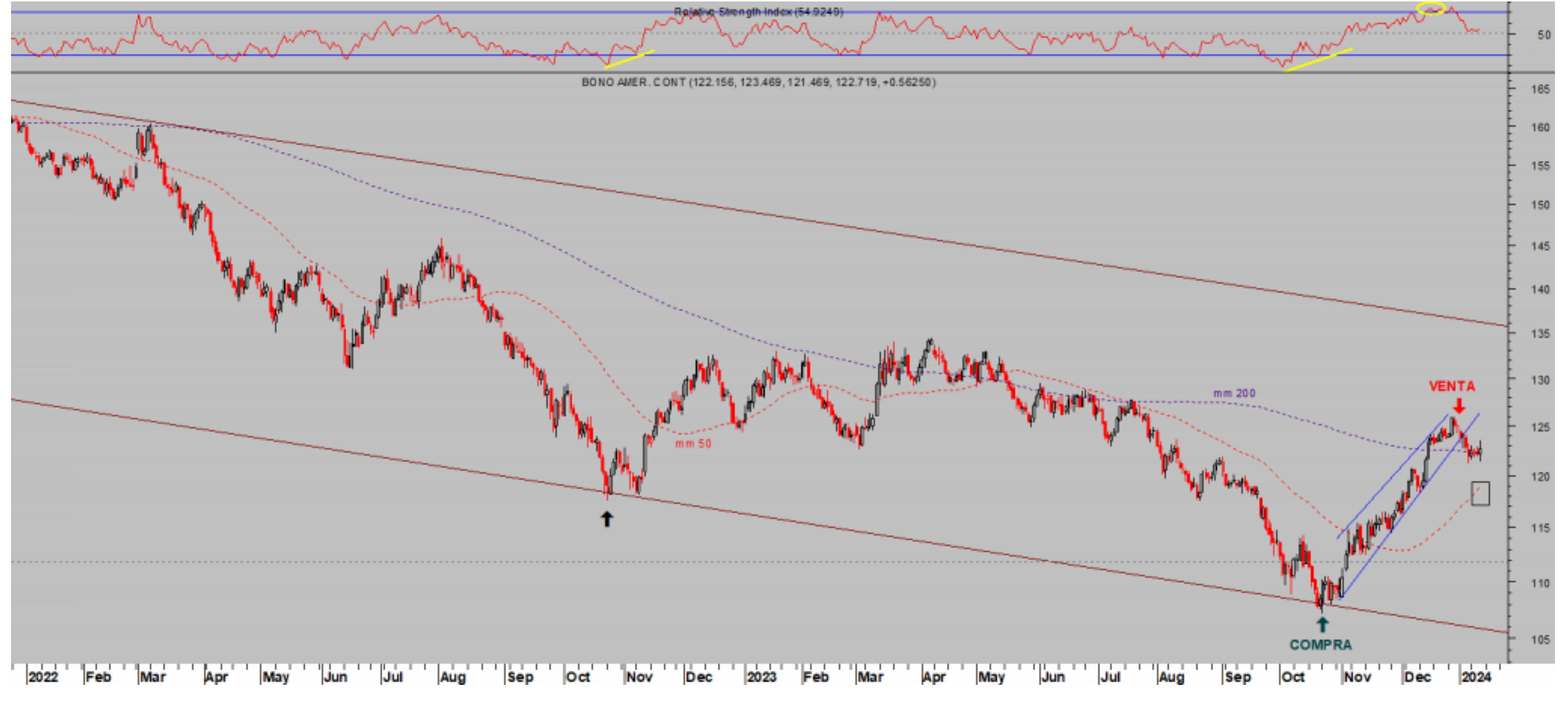

La reacción de los mercados se produjo, tal como cabía esperar, un descenso del precio de los Bonos, alzas de la rentabilidad con el Bono a 10 años, alcanzando el 4.04% (hace dos semanas estuvo en 3.79%) y el T Bond en el 4.24%.

Aunque a medida que avanzó la jornada los precios fueron recuperando y la rentabilidad cayendo para cerrar casi en tablas.

Ayer los precios recuperaban ligeramente y la rentabilidad del T Bond está en el 4.19% y la del Bono a 10 años en el 3.98%

TBOND, diario.

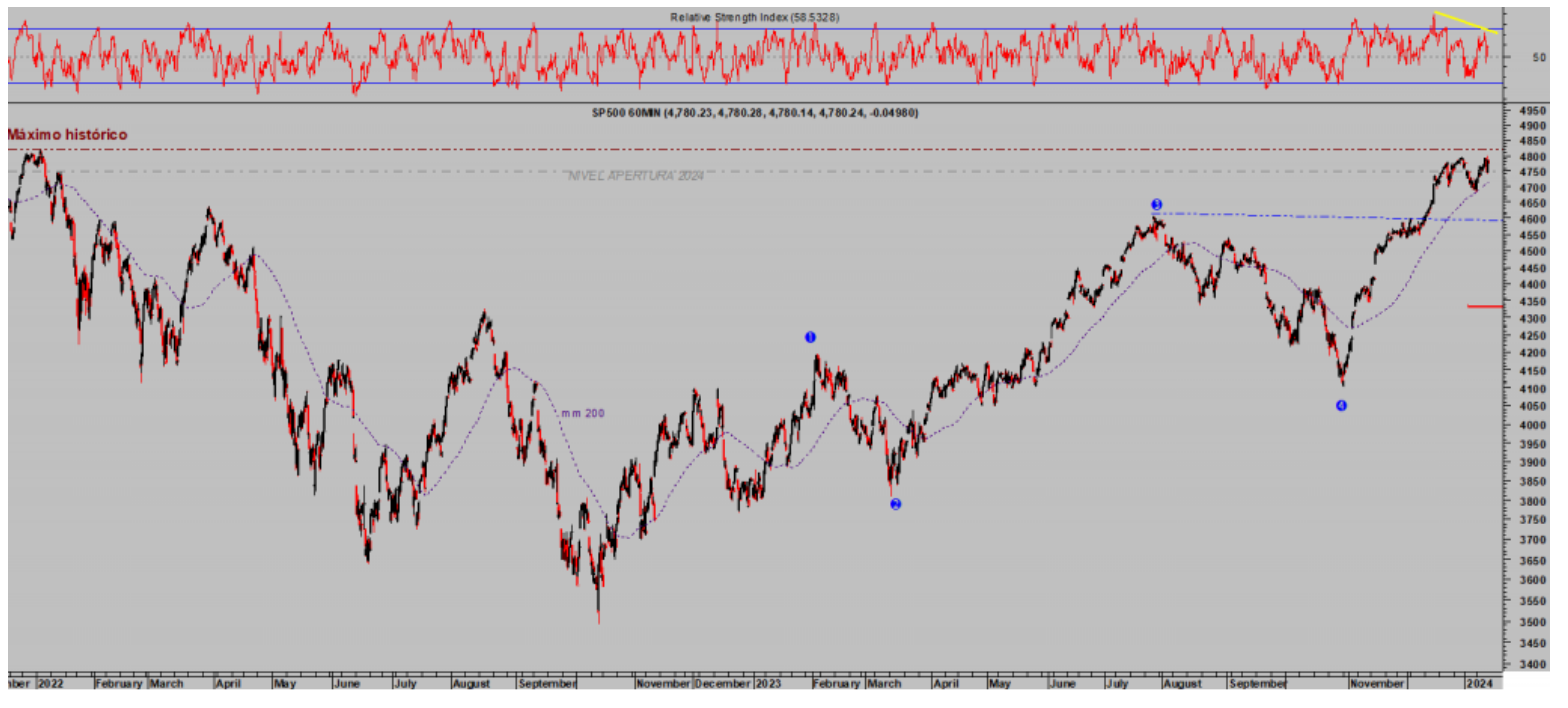

Y las bolsas abrieron la sesión del viernes también en negativo y a dos horas de la apertura, cuando perdían alrededor de un punto porcentual, también comenzó una recuperación que mitigó los descensos para llegar al cierre planos en una jornada sin apenas impacto técnico.

El Nasdaq cerró neutro, SP500 perdió un 0.07% y el Dow Jones ganó un +0.04%.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

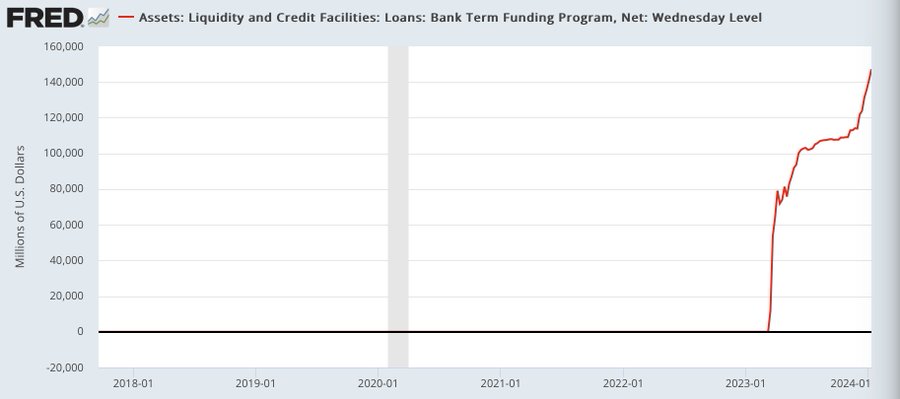

El giro al alza de los mercados ayer se produjo inadvertidamente, respondiendo como de costumbre a la nueva inyección de liquidez vía Bank Term Funding Program -BTFP- que ha aumentado sólo esta semana en cerca de $20.000 millones…

BANK TERM FUNDING PROGRAM.

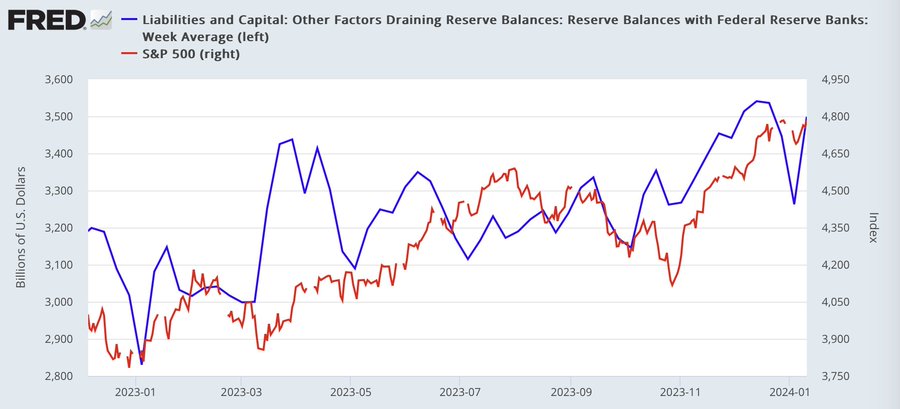

… y así, ha aumentado significativamente el nivel de reservas bancarias.

RESERVAS BANCARIAS (azul) vs SP500 (rojo).

Inflación en el punto de mira. FED y mercados

La inflación ha caído, pero no suficiente, y después de 34 meses consecutivos por encima del umbral del 2%, ahora es susceptible de repuntar. De hecho, es el escenario de mayor probabilidad para este primer semestre de año.

El efecto base, además de otros elementos de la inflación (los salarios suben al +5.2% según informa la FED de Atlanta, el encarecimiento de los fletes puede tener traslado a costes y precios o además es previsible que el crudo comenzará pronto a subir…) inducen a esperar un primer semestre menos positivo para la evolución de los precios de lo que estima Wall Street y la mayoría de los expertos.

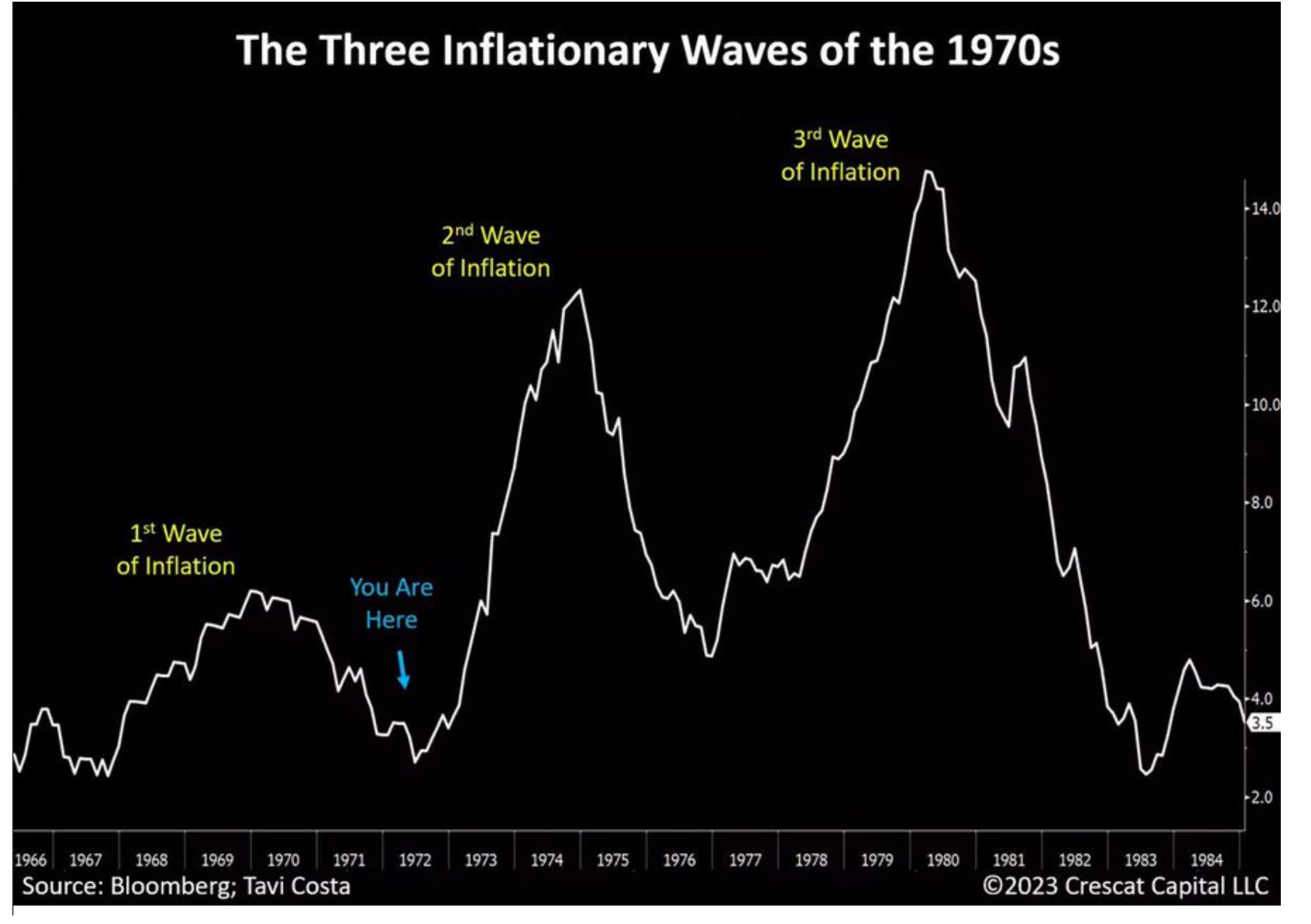

No parece aún previsible, sin embargo, que el repunte de inflación esperado o mayor reticencia a caer vaya a encontrar correlación con el ciclo de inflación de los años ´70, un escenario verdaderamente distópico que en las condiciones actuales de deuda sería caótico.

Las políticas fiscales ultraexpansivas y monetarias de creación masiva de liquidez son ayudas envenenadas para la economía y mercados que pueden terminar generando mayores presiones inflacionistas.

CICLO DE INFLACIÓN AÑOS ´70

El gobierno de la Reserva Federal deberá plantear si es conveniente cumplir con su hoja de ruta, que establece la primera bajada para el mes de marzo, y el mercado reajustar sus expectativas, por cierto, demasiado optimistas para la evolución de la inflación o quizá ¿demasiado pesimistas para el PIB?.

El relato soft landing niega tal posibilidad, pero es solo un relato de parte, interesado.

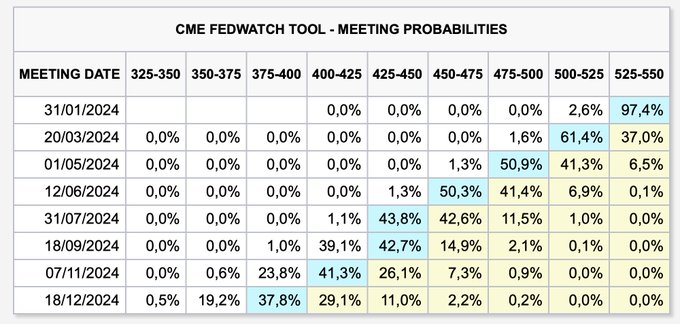

Los futuros monetarios se ajustaron ayer después de conocer el IPC, aunque continúan apostando por la primera bajada de tipos para marzo, con un 61.4% de probabilidad,.

Será muy importante analizar la evolución de los precios en febrero y marzo aunque, entretanto, la incertidumbre se ha instalado en la mente de los inversores y expertos, tal como venimos sugiriendo sucedería.

La data dependencia es una política diseñada por la Reserva Federal para adecuar las políticas monetarias según se vayan conociendo los datos de evolución macro, principalmente del empleo e inflación.

Así, la FED ha optado por actuar de manera reactiva en lugar de buscar nticiparse a los acontecimientos, factor que reduce la efectividad de las medidas y factor que, por otra parte, genera más incertidumbre y volatilidad en los mercados.

Incertidumbre que las autoridades, hasta la fecha, se encargan de mitigar empleando políticas de liquidez masiva.

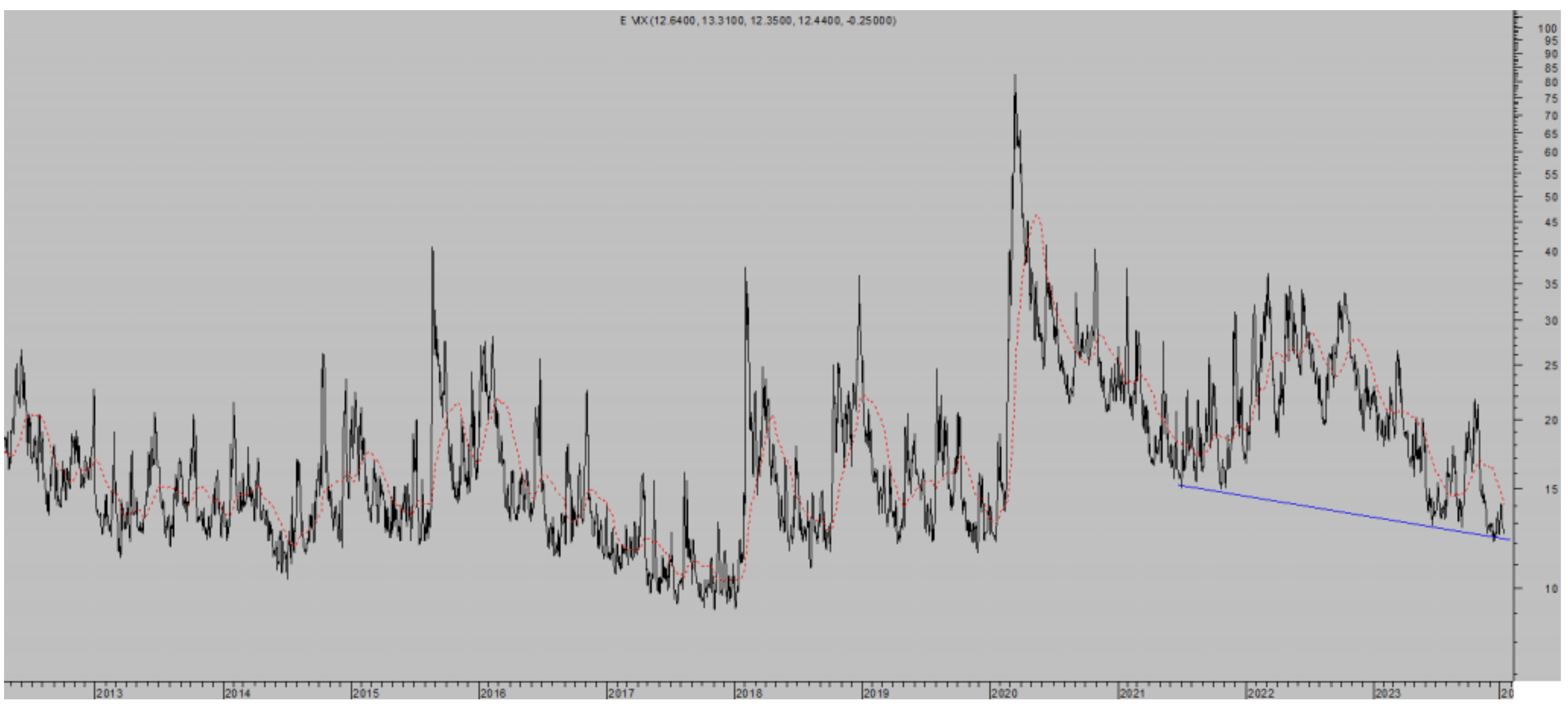

Alzas de incertidumbre son equivalentes a alzas de la volatilidad, es decir, a un mercado de acciones vulnerable a caídas. Y también lo contrario, como sucedió en la sesión de ayer, la volatilidad -VIX- ayudada por los chorros de liquidez cerró de nuevo en negativo y en zona de mínimos no alcanzados desde antes de la pandemia.

VOLATILIDAD IMPLÍCITICA S&P500 -VIX-, diario.

Ya han comenzado a publicar resultados del cuarto trimestre Q4 los primeros bancos americanos.

En otro orden de cosas, Estados Unidos e Inglaterra han sumado fuerzas y voluntades para atacar a Yemen y neutralizar las bases de los terroristas Huties cuyo objetivo es bloquear el transporte marítimo y dañar el comercio mundial por el Mar Rojo y que han conseguido que los barcos eviten la ruta a través del Canal de Suez, por donde transita cerca del 12% del comercio mundial.

Como ejemplo del daño causado, de momento, Tesla ha anunciado que suspende la producción en su fábrica de Berlín dos semanas (del 29-enero al 11-febrero) por los problemas de transporte en el Mar Rojo.

Es solo un ejemplo dentro de un problema más global como es la inflación, porque es mucho más caro y lento circundar África por el Cabo de Nueva Esperanza y el incremento de precio y dilación en entregas se trasladan a costes y precios.

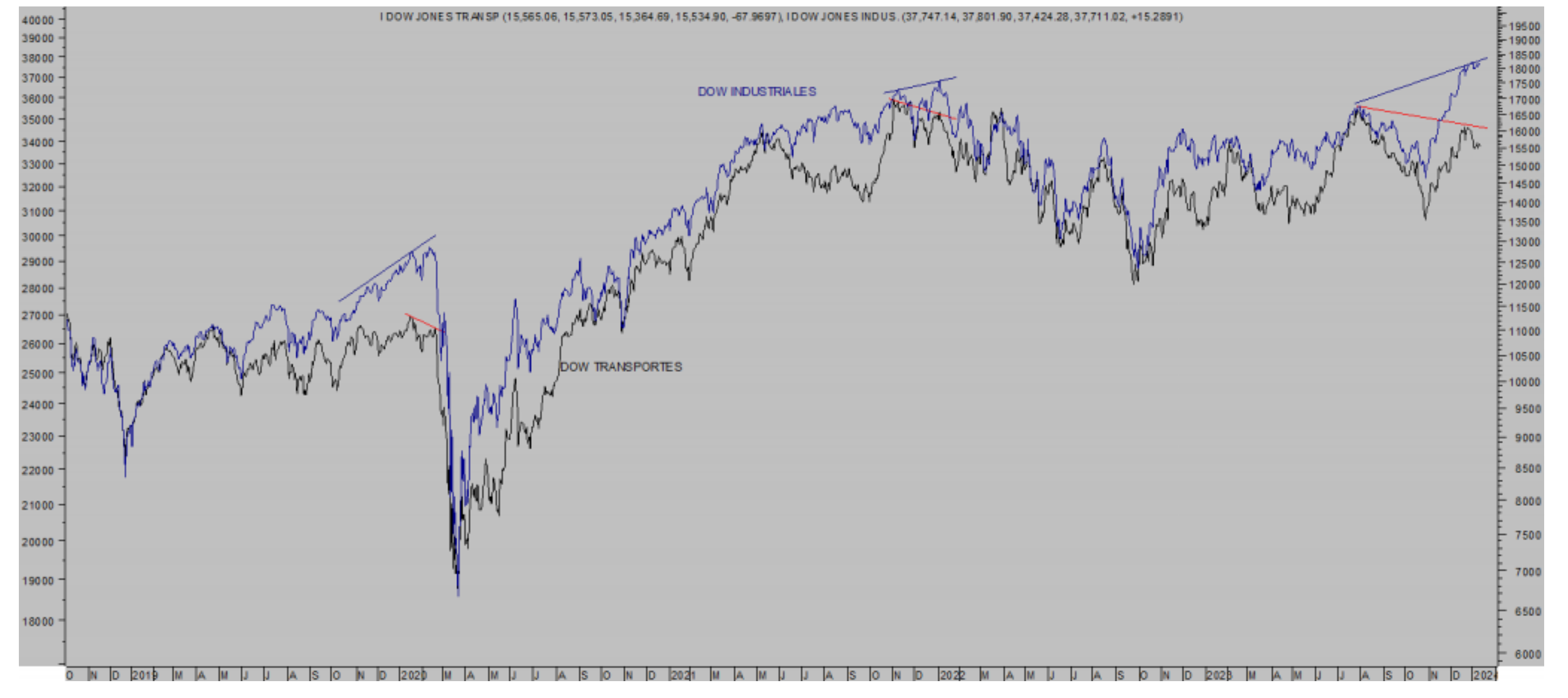

Para terminar el post de hoy y referente al transporte, en este caso en Estados Unidos, observen la persistente divergencia entre el comportamiento del Dow de Industriales y el de Transportes. Mala señal para los mercados.

DOW INDUSTRIALES vs TRANSPORTES, diario.

La Inflación debe estar en el punto de mira, la FED y mercados parecen estar desestimando una hipótesis (fin de la desinflación o incluso inflación al alza) con posibilidades y capaz de desbaratar todas las previsiones.

Mantenemos interesantes estrategias (reservado suscriptores) de riesgo bajo y limitado, orientadas a aprovechar la incertidumbre actual y la esperada.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico