MERCADOS:analice bien los movimientos de recompras de acciones, porque a veces no son lo que parecen. Se usan mal

Enzo Gutiérrez - Viernes, 05 de Enero

Hay fenómenos que no son lo que parecen. Teorías muy enfrentadas sobre la bondad o maldad de las recompras, un debate que ya está en la Fed. "Si se usan mal, las recompras pueden para manipular los números de eps hacia arriba para cumplir con los objetivos de incentivos de gestión a mediano plazo a expensas de inversiones que podrían ser importantes para la salud a largo plazo de una empresa" (Vía FT). La recompra de acciones es una forma de remuneración al accionista de una compañía en la que esta compra en el mercado sus propias acciones para posteriormente reducir el capital social mediante la amortización o eliminación de las acciones recompradas. Desde 2011, el S&P 500 logró una rentabilidad del 337 % (CAGR: 14,3 %).

Hay fenómenos que no son lo que parecen. Teorías muy enfrentadas sobre la bondad o maldad de las recompras, un debate que ya está en la Fed. "Si se usan mal, las recompras pueden para manipular los números de eps hacia arriba para cumplir con los objetivos de incentivos de gestión a mediano plazo a expensas de inversiones que podrían ser importantes para la salud a largo plazo de una empresa" (Vía FT). La recompra de acciones es una forma de remuneración al accionista de una compañía en la que esta compra en el mercado sus propias acciones para posteriormente reducir el capital social mediante la amortización o eliminación de las acciones recompradas. Desde 2011, el S&P 500 logró una rentabilidad del 337 % (CAGR: 14,3 %).

La rentabilidad constaba de los siguientes componentes: - Expansión múltiple: 14,4% - Crecimiento del beneficio: 40,5% - Dividendos: 7,4% - Recompra de acciones: 37,7%. Solo cuando están infravaloradas, las recompras de acciones crean valor. En España y con datos oficiales hasta cierre de noviembre pasado, destaca el incremento de la recompra de acciones como vía de retribución al accionista. En total se han registrado 26 operaciones de amortización de acciones por un valor de mercado de 13.890 millones de euros. Lo que supone tres veces más que el ejercicio anterior y alcanzar un máximo histórico.

Jesse Felder@jessefelder

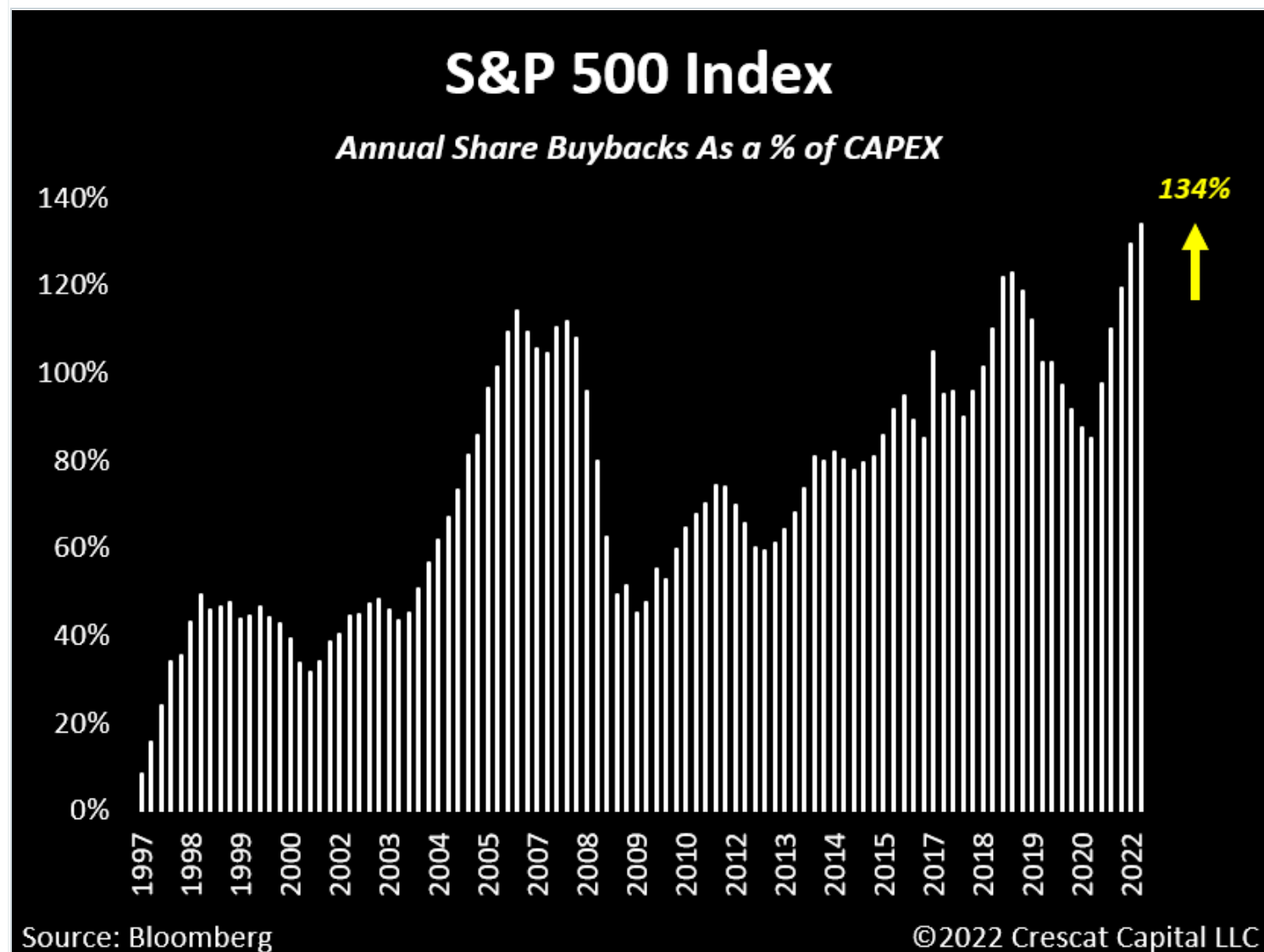

Las empresas están haciendo más recompras de acciones en lugar de invertir en sus propios negocios que en cualquier otro momento en los últimos 25 años. ¿Son buenas o malas las recompras de acciones? Se ha criticado por todas partes el efecto pernicioso de las autocarteras. Más de una cuarta parte de las grandes empresas públicas del Reino Unido y EE. UU. gastaron en los últimos años más en dividendos y recompras de lo que generaron en ingresos netos.

Las decisiones de gestión en la última década han hecho que las empresas sean vulnerables" a las crisis económicas. De recomprar acciones propias, de autocartera, ha ido la cosa, por si alguien aún no se ha enterado. La actividad de autocartera, subiendo con fuerza en los últimos tiempos y registrando nuevos máximos históricos cada año, ha sido responsable de buena parte de las alzas bursátiles. Pero todo llega a su fin. Han arreciado las críticas a las recompras de acciones, a los repartos de dividendos y de bonos.

Octavio (Tavi) Costa@TaviCosta

Será imposible evitar el fenómeno. Algunos ejemplos: "Las iniciativas de supervisión que brindarán alivio de capital deben ser aumentadas por restricciones en la recompra de acciones y el pago de dividendos y bonos; esto afectará la capacidad de préstamo de los bancos y mejorará su capacidad de absorción pérdidas" (vía BIS).

Hace dos años, en una reflexión que sigue muy vigente, Tomeu Ramón @TomeuRamon decía que devolver capital a los accionistas vía dividendos no es admitir el fracaso, ni debería estigmatizar al management. El estigma debe surgir de una asignación de efectivo que destruya valor: proyectos de baja calidad, realizar malas adquisiciones o recomprar acciones inadecuadamente. Una reflexión seria. Sin paliativos.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- Se espera que 6 $SPX sectores registren un crecimiento interanual de las ganancias para el primer trimestre de 2024.

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico