Recuperación anémica tras la crisis

José Luis Martínez Campuzano - Miercoles, 12 de Septiembre

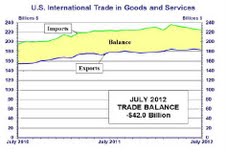

"The June to July decrease in imports of goods reflected decreases in industrial supplies and materials (2.1 bn.); capital goods (0.6 bn.); and other goods (0.4 bn.); increases occurred in automotive vehicles, parts, and engines (0.5 bn.); consumer goods (0.4 bn); and foods, feeds, and beverages (0.1 bn.)". Departamento de Comercio.

¿Es el USD o el EUR? la subida del EUR se ha producido tras conocerse los datos del déficit comercial en USA y la advertencia de Moodys sobre el rating de la deuda USA (ahora Aaa y outlook negativo) en función de la negociación en el Congreso en 2013 sobre el Presupuesto. En el primer caso, un déficit menor a lo esperado por un inesperado descenso de las compras. En el segundo, una advertencia encubierta de materializar el downgrade en caso de que no haya acuerdo final entre republicanos y demócratas. Negativo para la economía, luego mayor riesgo de que el FOMC tome finalmente el jueves nuevas medidas expansivas; negativo para el riesgo país. Negativo en ambos casos para el USD, aunque por razones bien diferentes. ¿Y el resto de los mercados? los mercados son soberanos.

A principios de agosto el FMI emitió una breve nota advirtiendo del riesgo de que la economía norteamericana mantuviera en 2012/2013 un crecimiento "anémico". Además, alertaba del impacto negativo de la Crisis de Euro y de la creciente incertidumbre a nivel fiscal. En conjunto, fijaba una previsión de crecimiento promedio de 2.0/2.25 % para ambos ejercicios. Y en concreto consideraba los siguientes factores:

* Recomposición de la deuda de las familias

* Precios de la vivienda estancados

* Desaceleración del crecimiento mundial

* Fortaleza del USD

* Ajuste del déficit público

* Inestabilidad en los mercados financieros

El FMI recomendaba en aquel momento más medidas expansivas desde la Fed y un acuerdo entre la clase política norteamericana para reconducir los riesgos derivados de un déficit elevado al mismo tiempo que una deuda pública (16 tr.) insostenible a medio plazo.

No debería extrañarnos como superada las dudas sobre el Tribunal Constitucional alemán hoy (espero, aunque subordinado a que el Parlamento apruebe cualquier medida) y sobre Grecia (aplazado en el tiempo el debate sobre su salida del EUR, espero, en octubre), todas las miradas vuelvan a centrarse en Estados Unidos. Veremos.

José Luis Martínez Campuzano es Estratega de Citi en España

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- La plata ha subido más que el oro este año

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses