Se avecina otra subida de 25 puntos básicos en la reunión de mayo

Ebury - Viernes, 24 de Marzo

El anuncio del miércoles por parte de la Reserva Federal fue bastante en línea con lo que habíamos anticipado justo antes de la reunión, aunque el ajuste en la orientación futura del banco hizo que el dólar cayera con fuerza. El FOMC volvió a llevar a cabo una subida de los tipos de interés de 25 puntos básicos a pesar de la incertidumbre en el sector bancario mundial provocada por la quiebra del Silicon Valley Bank. Según el presidente de la Fed, Jerome Powell, el banco había considerado realizar una pausa en el ciclo de endurecimiento en la reunión de este mes, aunque señaló que había un "consenso muy fuerte" a favor de otra subida y, al final, la votación sobre los tipos fue unánime. Tal y como señalamos antes de la reunión, en nuestra opinión no modificar los tipos habría sido contraproducente, ya que probablemente habría hecho aumentar las preocupaciones por el estado del sistema bancario, en lugar de disiparla. Durante su rueda de prensa, Powell intentó tranquilizar a los inversores al afirmar que el sistema bancario estadounidense era "sólido y resistente".

El anuncio del miércoles por parte de la Reserva Federal fue bastante en línea con lo que habíamos anticipado justo antes de la reunión, aunque el ajuste en la orientación futura del banco hizo que el dólar cayera con fuerza. El FOMC volvió a llevar a cabo una subida de los tipos de interés de 25 puntos básicos a pesar de la incertidumbre en el sector bancario mundial provocada por la quiebra del Silicon Valley Bank. Según el presidente de la Fed, Jerome Powell, el banco había considerado realizar una pausa en el ciclo de endurecimiento en la reunión de este mes, aunque señaló que había un "consenso muy fuerte" a favor de otra subida y, al final, la votación sobre los tipos fue unánime. Tal y como señalamos antes de la reunión, en nuestra opinión no modificar los tipos habría sido contraproducente, ya que probablemente habría hecho aumentar las preocupaciones por el estado del sistema bancario, en lugar de disiparla. Durante su rueda de prensa, Powell intentó tranquilizar a los inversores al afirmar que el sistema bancario estadounidense era "sólido y resistente".

La Fed indicó en su comunicado que el movimiento de 25 puntos básicos era suficiente a la luz de la tensión vivida en el sector bancario en las últimas semanas, por un lado, y de los sólidos datos económicos, por otro. Una vez más, Powell subrayó la extrema rigidez del mercado laboral tras conocerse las cifras del informe de nóminas no agrícolas de enero y febrero. Además, el organismo también considera que la inflación sigue siendo demasiado alta a pesar de la reciente moderación de la presión sobre los precios. De hecho, las previsiones de inflación aumentaron con respecto a diciembre, y ahora el banco espera que la inflación medida por el índice PCE alcance el 3,3% a finales de año (3,1% en diciembre) y la medida por el índice PCE subyacente aumente hasta el 3,6% (desde el 3,5%). Sin embargo, la rebaja de las previsiones de la Fed sobre el PIB se consideró bajista para el dólar. Los responsables de la política monetaria prevén ahora un crecimiento real del PIB del 0,4% este año (frente al 0,5% de diciembre) y del 1,2% en 2024 (frente al 1,6%).

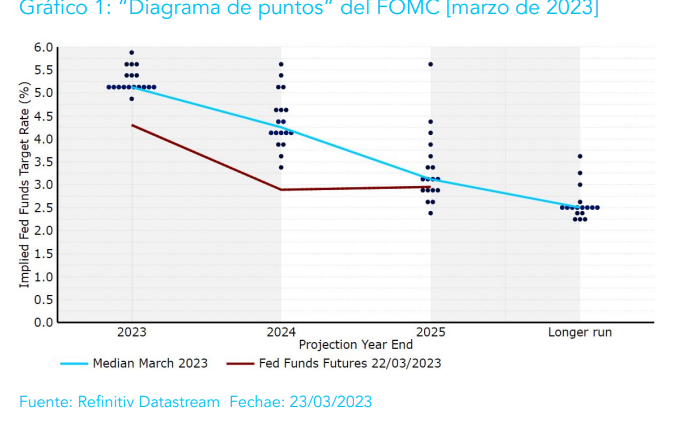

El “diagrama de puntos” de las previsiones de tipos de interés de la Reserva Federal apenas ha variado desde diciembre. El punto medio para 2023 se mantuvo sin cambios en el 5,1%, y todos los miembros del FOMC menos uno esperan que los tipos terminen el año por encima del 5% -muy por encima de lo previsto por los mercados de futuros, que actualmente esperan un tipo de interés de los fondos federales del 4,2% en diciembre-. Un total de cuatro miembros del Comité ven ahora los tipos por encima del 5,5% este año, mientras que en la reunión de diciembre sólo los veían dos. Curiosamente, el punto medio para 2024 se elevó del 4,1% al 4,3%, lo que sugiere que algunos miembros han retrasado el momento previsto para el inicio de los recortes de tipos, incluso tras las últimas turbulencias sufridas en el sector bancario y en los mercados financieros.

Gráfico 1: “Diagrama de puntos” del FOMC [marzo de 2023]

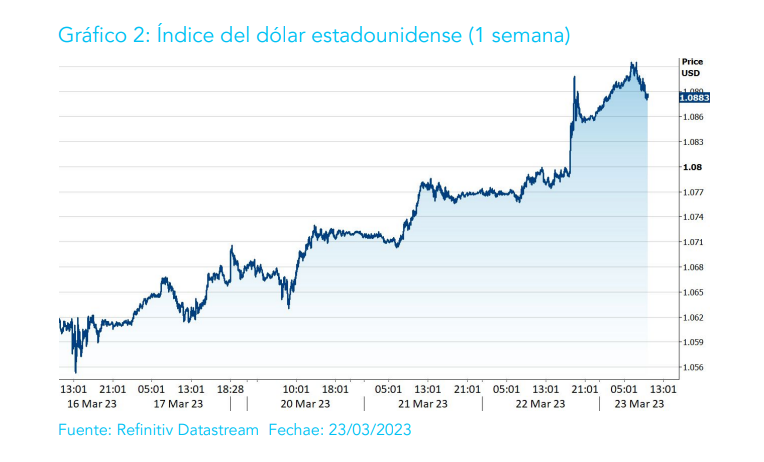

Aunque consideramos que el hecho de que el punto medio para los tipos en 2023 se mantuviera sin cambios es alcista para el dólar, los participantes del mercado han valorado la modificación de la orientación futura del banco como claramente bajista. En su comunicado, la Reserva Federal eliminó la referencia de que "será apropiado seguir aumentando el rango objetivo", y la sustituyó por la frase de que "puede ser necesaria cierta firmeza adicional de la política monetaria". No está claro lo que este cambio hacia un enfoque de menor compromiso significa para los tipos estadounidenses. Algunos pueden percibir esto como una señal de que la Reserva Federal podría haber terminado ya de subir los tipos, aunque nosotros simplemente creemos que es una indicación de que el final del ciclo de subidas está cerca, potencialmente en la reunión de mayo. Los mercados reaccionaron a este cambio de orientación con más agresividad de la esperada. El rendimiento de los bonos del Tesoro a dos años cayó unos 20 puntos básicos, mientras que el dólar se desplomó de forma generalizada (el par EUR/USD ha superado esta mañana la cota de los 1,09 dólares y el índice del USD ha caído casi un 1% desde el anuncio). Esto también puede ser consecuencia del comentario de Powell de que el endurecimiento de las condiciones crediticias puede actuar como equivalente, o sustituto, de nuevas subidas.

Gráfico 2: Índice del dólar estadounidense (1 semana)

Creemos que los datos publicados desde la última reunión del FOMC habrían justificado una subida de tipos de 50 puntos básicos esta semana, aunque las recientes turbulencias bancarias eliminaron claramente esta posibilidad. Mantener la senda de los tipos para 2023 esbozada en el gráfico de puntos sugiere que que probablemente ambos acontecimientos se anulen mutuamente y que volvamos al punto en el que nos encontrábamos a principios de febrero. Tal y como están las cosas, creemos que se avecina otra subida de 25 puntos básicos en la reunión de mayo (suponiendo que las consecuencias en el sector bancario se contengan), y es probable que después se produzca una pausa. La fortaleza del mercado laboral estadounidense, la reducción de las probabilidades de recesión y la persistente rigidez de la inflación subyacente nos hacen pensar que la Reserva Federal no tendrá prisa por recortar los tipos de interés a corto plazo. En la situación actual, los futuros prevén recortes de alrededor de 70 puntos básicos hasta finales de año. Creemos que esto es demasiado agresivo, y que la pausa se mantendrá durante más tiempo, posiblemente durante el resto del año.

[Volver]

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- La inflación sube una décima en abril y la subyacente cae cuatro décimas

- Un intercambio entre Warren Buffett y Charlie Munger, que es oro

- No ESG y ‘pragmatismo energético’. El enfoque ha cambiado completamente

- MERCADOS: “La clave más importante es no enamorarse de lo que posee”

- En 23 de los últimos 44 años, el S&P500; corrigió un 10% o más en algún momento del año. 13 de esos años terminaron más arriba, un 17,5% más en promedio

- Las empresas enfrentan un mayor riesgo de sufrir pérdidas extremas debido a incidentes cibernéticos

- El P/E adelantado de las empresas de pequeña capitalización de EE. UU. se encuentra ahora por encima del promedio histórico

- La inflación sube una décima en abril y la subyacente cae cuatro décimas